„In the short run, the market is a voting machine but in the long run, it is a weighing machine.”

„Kurzfristig bestimmt die Anlegerstimmung die Richtung am Markt, aber langfristig setzen sich die Fundamentaldaten durch.“ Benjamin Graham

Als Wachstumsanleger zitieren wir nur selten ehrwürdige Value-Investoren wie Benjamin Graham. Nachdem wir jedoch den Hype-Zyklus im Technologiesektor seit der Dot.com-Blase vor 20 Jahren erfolgreich gemeistert haben - und obwohl der Technologiesektor in vielerlei Hinsicht heute nicht mehr wiederzuerkennen ist - glauben wir, dass überzogene Bewertungen und überschwängliche Anleger nach wie vor eine Gefahr darstellen. Ein Markt, der zunehmend von Maschinen und passiven Mittelflüssen beherrscht wird, verstärkt Momentum-Strategien, während in einem Umfeld geringen Wachstums rekordtiefe oder Negativzinsen das Halten von Titeln mit längerer Duration (die empfindlicher auf Zinsveränderungen reagieren) attraktiver machen.

Phasen extremer Technologiebewertungen sind in der Regel nur von kurzer Dauer

Diese Markt- und Wirtschaftsfaktoren haben zusammen mit den sich beschleunigenden Technologietrends der letzten zehn Jahre, die durch die jüngsten tragischen Ereignisse der weltweiten Corona-Pandemie zusätzlich angeheizt wurden, den Nährboden für die Zunahme von extremen Bewertungsbereichen bereitet. Während es sich hier nur um Bereiche handelt, zeigt die Grafik zu den langfristigen Bewertungen von Technologieaktien (Abbildung 1), dass wir uns eindeutig in einer Phase befinden, in der die relative Bewertung der teuersten gegenüber den günstigsten Technologieaktien derzeit nicht nur auf historischen Höchstständen notiert, sondern buchstäblich aus dem Rahmen fällt.

Abbildung 1: Die Bewertung der teuersten im Vergleich zu den günstigsten Technologieaktien ist überzogen

Quelle: Bernstein Quant Team (Larson), per 1. Juli 2020.

Quelle: Bernstein Quant Team (Larson), per 1. Juli 2020.

Anmerkung: Die Grafik basiert auf Datenendpunkten für das Jahr 2019 und den aktuellen Datenpunkt zum 1. Juli 2020.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung.

Die Grafik zeigt auch, dass sich im Technologiesektor zwar viel verändert, extreme Bewertungsunterschiede im Technologieuniversum aber nie von Dauer sind. Eine auffallende Besonderheit der außerordentlichen aktuellen Krise ist, dass die resultierende schwere Rezession zu einer tiefen Kluft zwischen den Wachstumsaussichten für nicht-zyklische Aktien und stärker konjunkturabhängigen, zyklischen Papieren geführt hat. Das gilt für den Technologiesektor ebenso wie für den Gesamtmarkt.

Ende April witzelte Microsoft-Chef Satya Nadella: „Zwei Jahre digitaler Transformation haben sich innerhalb von zwei Monaten vollzogen.“ Wichtige Technologietrends wie Internettransformation, Infrastruktur der nächsten Generation, Digitalisierung von Zahlungen, Prozessautomatisierung und künstliche Intelligenz haben sich während des Lockdowns und der Zeit, in denen Mitarbeiter von Zuhause aus arbeiten mussten, in atemberaubender Weise beschleunigt. Dementsprechend konnten natürlich viele ausgesprochene Wachstumsunternehmen eine deutliche Beschleunigung ihrer Wachstumsraten vermelden, was im Vergleich zu den starken Einbrüchen in vielen anderen Sektoren den Kontrast noch deutlicher macht. Einige Anleger nutzen diese Extremsituation, um Wachstum um jeden Preis zu rechtfertigen.

Letztendlich sind die Fundamentaldaten ausschlaggebend

Wir sind anderer Meinung. Wir schlagen seit Langem eine Bresche für diese Schlüsseltechnologie-Themen, haben aber Anleger stets daran erinnert, dass wir letztlich in eine Aktie und nicht in eine Technologie investieren. Um auf das Zitat von Benjamin Graham zurückzukommen: die kurzfristige Dynamik und irrationale Elemente können die Bewertung einer Aktie zwar über das aufgrund der Fundamentaldaten gerechtfertigte Niveau treiben, langfristig muss die Bewertung aber durch Gewinn und Cashflow untermauert werden. Aktuell lassen einige Anleger die Weisheit von Benjamin Graham außer Acht und verwenden lieber extrem riskante Bewertungstechniken wie Kurs-Umsatz und Kurs-adressierbarer Gesamtmarkt.

Letztendlich gehört uns als Aktionären ein Teil des Gewinns und der Cashflows eines Unternehmens. Die bloße Erwirtschaftung von Umsatz birgt langfristig keinen wirtschaftlichen Wert für Anleger. Eine wachsende Kategorie Aktien, vor allem im Wachstumssektor Software und den Profiteuren der Heimarbeit, wird derzeit mit mehr als dem 20-fachen ihres Umsatzes gehandelt, ohne dass sie einen Nettogewinn erwirtschaften und allenfalls einen geringen oder gar negativen Cashflow erzielen. Um eine solche Bewertung zu rechtfertigen, muss ein Anleger davon ausgehen, dass der Umsatz über viele Jahre stark wachsen und sich letztendlich in hohe Gewinnmargen und Cashflows umwandeln wird. Das setzt indirekt voraus, dass in der dynamischen Welt der Technologie ein Unternehmen über viele Jahre eine beherrschende Stellung einnehmen wird. Die Geschichte der Technologieanlagen ist gespickt mit Enttäuschungen solcher falschen Hoffnungen und übermäßigem Anlegervertrauen, die sich in Luft aufgelöst haben.

Warum wir diesen Hype-Zyklus erfolgreich meistern

Für uns als erfahrene, aktive Technologieanleger ist dieses Szenario nichts Neues. Die erfolgreiche Bewältigung dieses Hype-Zyklus ist in unseren Anlageprozess eingebettet. Dazu gehört unter anderen, dass wir ermitteln und verstehen, in welcher Phase des Hype-Zyklus sich eine neue Technologie befindet (Hype-, Annahme-, Reife-, soziale Anwendungsphase). So können wir Marktbereiche, die sich in der Hype-Phase befinden, vermeiden.

Die große Beliebtheit von thematischen Anlagen in den letzten Jahren und die Auflage von mehr aktiven und passiven Nischen-Themenfonds mit begrenztem Anlageuniversum hat die Nachfrage nach vielen Themen-Aktien, teilweise mit fragwürdigen Fundamentaldaten und Bewertungen, massiv geschürt. Der angeschlagene Zahlungsdienstleister Wirecard ist ein aktuelles Beispiel dafür, was für schlimme Folgen das haben kann. Wir haben es hier allerdings nur mit einer Nische im Technologiesektor zu tun, die zwar wächst, aber neben der dennoch eine Vielzahl anderer attraktiver Anlagemöglichkeiten im Sektor bleiben. Wie Abbildung 2 zeigt, ist die relative Bewertung im Technologiesektor derzeit unverändert attraktiv, wenngleich sie von der geschmälerten Ertragskraft anderer Sektoren profitiert. Der Technologiesektor baut seinen Anteil an der Weltwirtschaft seit Langem aus, und dieser Trend hat sich durch die aktuelle Krise, die herausragendes Gewinnwachstum beschert hat, rasant beschleunigt.

Abbildung 2: Relative Bewertung von Technologieaktien gegenüber globalen Aktien

Anmerkung: Forward KGV = Erwartetes Kurs-Gewinn-Verhältnis

(graue Linie) MSCI ACWI Information Technology Sector, erwartetes Kurs-Gewinn-Verhältnis gegenüber dem MSCI All Country World Index (ACWI) von Juni 2000 bis November 2018 vor GICS-Sektorveränderungen in MSCI Global Indizes, dann (rote Linie) MSCI ACWI Information Technology + ACWI Communication Services Index gegenüber MSCI ACWI Index bis 30. Juni 2020 nach GICS-Sektoränderungen in MSCI Global Indizes. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung.

Technologiewerte sind nicht günstig, bieten aber überdurchschnittliches Wachstum und starke Cashflows

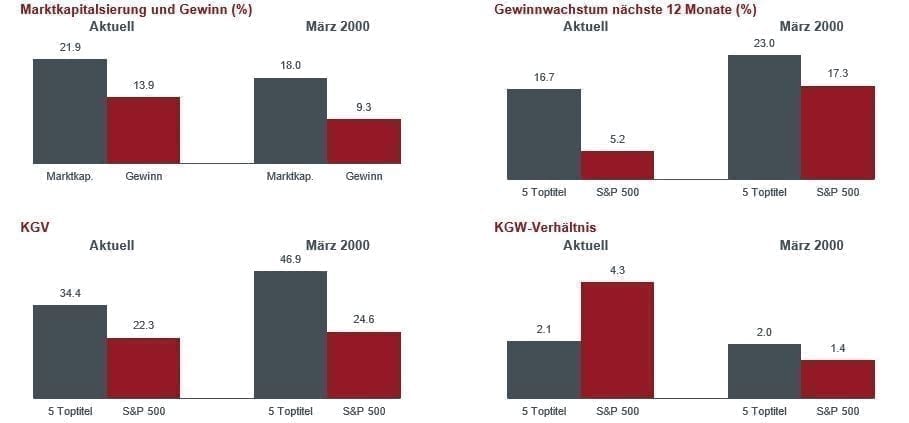

Bei genauerem Hinsehen hat sich die Performancekonzentration auf die nach Marktkapitalisierung fünf größten Unternehmen im S&P 500 (Abbildung 3), bei denen es sich ausschließlich um Technologieunternehmen handelt (Apple, Microsoft, Amazon, Google und Facebook), eindeutig ausgezahlt. Das Gewicht dieser fünf Unternehmen innerhalb des Index ist inzwischen größer als auf dem Höhepunkt der Dot.com-Blase, vor allem aber steuern sie inzwischen wesentlich stärker zum Gewinn bei und wachsen etwa dreimal so schnell wie der Rest des S&P 500-Index. Da diese Unternehmen mit einem erheblich niedrigeren Bewertungsaufschlag gehandelt werden als im Jahr 2000, ist ihr Kurs-Gewinn-Wachstums-Verhältnis im Vergleich zum restlichen Markt attraktiv.

Abbildung 3: Merkmale der fünf größten Unternehmen im Vergleich zum S&P500

Dies lässt sich auch auf andere Weise veranschaulichen: Wenn wir einige führende börsennotierte Technologieunternehmen in den USA und China mit erstklassigen Unternehmen außerhalb des Technologiesektors vergleichen (siehe Coca-Cola, McDonald's und Procter & Gamble in Abbildung 4) und wertzyklische Titel etwa aus dem Energie- und Finanzsektor ausklammern, wird der Vergleich angesichts ähnlicher Bewertung bei doppeltem Wachstum und erheblich solideren Bilanzen noch deutlicher.

Abbildung 4: Der Technologiesektor wird gestärkt aus der Krise hervorgehen

Die obige Darstellung basiert auf Prognosen für das Kalenderjahr 2022, nicht auf realen Daten (Ausnahme: Nettoverschuldung und Nettoliquidität). KGV und Wachstum wurden anhand des bereinigten Gewinns je Aktie berechnet.

Die Verwendung von Namen, Marken oder Logos Dritter dient nur zur Veranschaulichung und impliziert weder eine Verbindung zwischen einem Dritten und Janus Henderson Investors noch eine Billigung oder Empfehlung durch einen oder von einem Dritten. Die Nennung einzelner Wertpapiere ist nicht als Angebot oder Aufforderung zur Emission, zum Verkauf, zur Zeichnung oder zum Kauf des Wertpapiers zu verstehen.

Wir haben betont, wie wichtig solide Bilanzen sind, aber es war eine Krise nötig, um Anleger daran zu erinnern, wie wichtig Liquidität ist. Diese Technologieriesen brauchten keine harten Entscheidungen mit Blick auf die Entlassung von Mitarbeitern, die Reduzierung von Forschung und Entwicklung (F&E) zu treffen, keine Staatshilfe beantragen oder Aktionärsrenditen kürzen. Da diese Unternehmen nach disruptiven Veränderungen der Märkte streben, werden sie gestärkt aus dieser Krise hervorgehen, während viele etablierte Unternehmen zu kämpfen haben werden. In den extrem bewerteten Bereichen des Technologiesektors verbrennen dagegen viele Unternehmen Kapital und sind nach wie vor auf die Kapitalmärkte angewiesen, um ihr Wachstum zu finanzieren. Aktuell ist die Bereitschaft der Anleger, solche Unternehmen zu unterstützen, enorm hoch, aber aus Erfahrung wissen wir, dass die Stimmung der Anleger schnell kippen und diese Unternehmen in eine heikle, missliche Lage bringen kann.

Aktive Verwaltung: sorgfältige Auswahl zahlt sich aus

Attraktive Anlagemöglichkeiten bestehen aber nicht nur bei den Schwergewichten im Technologiesektor, sondern auch in besonders interessanten langfristigen Wachstumsbereichen des Technologiesektors. Der Schlüssel liegt hier unseres Erachtens allerdings in einer äußerst sorgfältigen Auswahl und der Suche nach unerwartetem Gewinnwachstum bei realistischer Bewertung. Dabei geht es eher um Bewertungsdisziplin als um die Suche nach günstigenAktien, die in der Vergangenheit im Technologiesektor nicht zum Erfolg geführt hat. Die Einhaltung von Bewertungsdisziplin ist innerhalb eines breit aufgestellten Technologiefonds möglich. In einem Themen-Nischenfonds, der sich auf einen einzelnen Technologietrend mit begrenztem Anlageuniversum konzentriert, ist sie allerdings eher schwierig. Indem wir die „Gewinner“ auf einem neuen Markt ermitteln, statt jede beliebige Aktie eines Anlagethemas zu kaufen, finden wir Titel mit höherem Potenzial für unerwartetes Gewinnwachstum heraus.

Die große disruptive Kraft des Technologiesektors ist seit vielen Jahren offensichtlich, besonders war sie es aber im Krisenjahr 2020, in dem Technologie überlebenswichtig war. Die Beschleunigung der Technologietrends sorgt für eine äußerst spannende Zeit im Technologiesektor. Als langjährige Anleger in Technologieaktien wissen wir aus unserer umfangreichen Erfahrung jedoch, dass sich Anleger heute mehr denn je die Risiken bewusst machen müssen. Grund hierfür sind extreme Bewertungen, unrealistische Erwartungen, Spannungen zwischen den USA und China sowie Umwelt-, Sozial- und Unternehmensführungs-Themen (ESG), von der Verantwortung der Social-Media-Plattformen bis hin zu Gesundheit, Sicherheit und Rechten von Beschäftigten in der Gig Economy. Unseres Erachtens sind aktives Management, Bewertungsdisziplin und eine solide Risikokontrolle sowie ein proaktiver Dialog mit Technologieunternehmen über ESG-Faktoren im aktuellen Markt entscheidend.

Alison Porter, Graeme Clark und Richard Clode, Portfoliomanager des globalen Technologieteams bei Janus Henderson Investors.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Weitere beliebte Meldungen: