Das Gesundheitswesen ist in der Regel ein heißes Thema bei US-Wahlen, was dem Sektor häufig Volatilität beschert. Gilt das auch für die Wahl 2020?

A: COVID-19 und die dringende Notwendigkeit, Therapien gegen das Virus zu finden, haben dieses Jahr die Aufmerksamkeit auf die Innovationskraft der Pharma- und Biotech-Industrie gelenkt. In diesem Sinne befinden sich derzeit mehr als 170 Impfstoffkandidaten gegen das neuartige Coronavirus in der Entwicklung, 31 davon in klinischen Studien, darunter eine Handvoll in entscheidenden Spätphase-Studien(1). Wir gehen angesichts erster vielversprechender Daten davon aus, dass bis Anfang 2021 mindestens ein Impfstoff zugelassen wird und in den folgenden Monaten und Jahren weitere folgen werden. Wenn man bedenkt, dass die Entwicklung von Impfstoffen früher mehr als zehn Jahre dauerte und COVID-19 vor etwas mehr als acht Monaten auftauchte, ist dies ein erstaunlich rasanter Fortschritt.

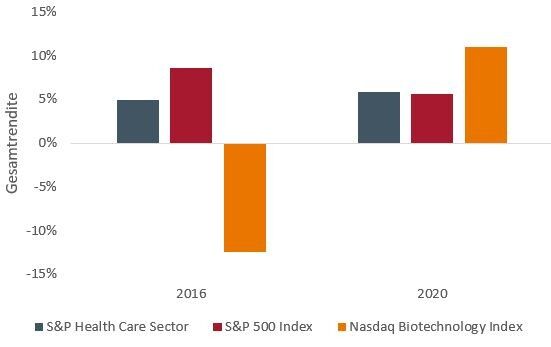

Gesundheit ist also nach wie vor ein zentrales Wahlkampfthema, und die Stimmung gegenüber dem Sektor hat sich aufgehellt. Gesundheitsaktien, allen voran Biotechnologieaktien, profitieren hiervon. Bis Mitte August legte der Nasdaq Biotechnology Index dieses Jahr um 11% zu und damit fast doppelt so stark wie der S&P 500 Index. Im Vergleich dazu gab der Biotechnologieindex im selben Zeitraum während der Präsidentschaftswahlen 2016 um 12,5% nach, während der S&P 500 um 8,6% zulegte (siehe Grafik).

Wertentwicklung von Gesundheitsaktien in Wahljahren

Quelle: Bloomberg, Daten vom 31. Dezember 2015 bis 15. August 2016 und vom 31. Dezember 2019 bis 14. August 2020. Der S&P 500® Index bildet die Kursentwicklung von US-Large-Cap-Aktien und damit des breiten US-Aktienmarktes ab. Der S&P 500® Health Care Sector umfasst die Unternehmen im S&P 500, die gemäß der Branchentaxonomie Global Industry Classification Standard (GICS) als Gesundheitsunternehmen klassifiziert sind. Der Nasdaq Biotechnology Index enthält Wertpapiere von Unternehmen, die an der NASDAQ notiert sind und gemäß der Industry Classification Benchmark entweder als Biotechnologie- oder als Pharmaunternehmen eingestuft sind und daneben auch andere Eignungskriterien erfüllen.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung.

Heißt das, dass das politische Übergewicht des Gesundheitssektors sich aufgelöst hat?

A: Nicht ganz. US-Präsident Trump hat sein Amt mit dem Versprechen angetreten, die Arzneimittelpreise zu senken. Im Juli unterzeichnete er angesichts der bevorstehenden Wahlen vier Erlasse und nahm damit die Kosten für verschreibungspflichtige Medikamente ins Visier. Diese gestatten unter anderem die Einfuhr von Arzneimitteln aus Kanada in die USA und die Kopplung bestimmter Medicare-Arzneimittelpreise an die in anderen Ländern berechneten Preise. Die Trump-Administration schloss sich auch einer Klage des US-Bundesstaates Texas und anderer Staaten vor dem Obersten Gerichtshofs an, um den Affordable Care Act (ACA) aufzuheben. Dieses Gesetz hatte über Jahrzehnte den Zugang zu Gesundheitsversorgung in den USA ausgeweitet. Der demokratische Präsidentschaftskandidat Joe Biden unterstützt dagegen die Ausweitung des ACA und erklärt, dass er als Präsident den jährlichen Anstieg der Arzneimittelpreise und den Preis für die Markteinführung neuer Medikamente eindämmen will. Kurzum, das Gesundheitswesen ist nach wie vor ein zentrales politisches Thema.

Allerdings besteht in der Regel ein großer Unterschied zwischen dem, was Politiker sagen und dem, was sie tatsächlich umsetzen. Zum einen wurde umfassend darüber berichtet, dass der Präsident nicht befugt ist, seine Vorschläge vollständig umzusetzen, und dass die Pharmaindustrie eine Einladung abgelehnt hat, über Trumps Politik zu sprechen. Die Erlasse des Präsidenten sind unseres Erachtens eher politisches Theater und weniger echte politische Initiativen.

Das Schicksal des ACA ist schwer vorherzusagen, aber der Supreme Court hat zwei frühere Angriffe auf das Gesetz abgeschmettert und die für diese Entscheidung verantwortlichen fünf Richter sitzen nach wie vor auf der Richterbank. Zudem haben die Republikaner kein Alternativgesetz zum ACA ausgearbeitet, und eine Abschaffung der Gesundheitsversorgung für 20 Millionen Amerikaner während einer Pandemie wäre katastrophal.

Was wäre, wenn die Demokraten ins Weiße Haus einziehen und gleichzeitig eine Mehrheit im Senat und Repräsentantenhaus gewinnen?

A: Wenn die Demokraten die Wahl gewinnen, hätte Biden dennoch möglicherweise große Mühe, seinen absolut drastischen Vorschlag durchzusetzen, der die Einführung einer staatlichen, „öffentlichen Option“ vorsieht. Obwohl dieser Plan die Privatversicherung ergänzen (und nicht ersetzen) soll, sind noch viele Details offen, unter anderem die Frage, ob Managed-Care-Unternehmen eine Rolle spielen könnten, wie bei Managed-Care- und Medicaid-Programmen.

Darüber hinaus könnte der Spielraum für die Regierung, die Erstattungssätze deutlich zu senken, durch die angespannte Finanzlage vieler gemeinnütziger Krankenhäuser eingeschränkt werden. Übermäßiger Druck könnte Krankenhäuser in die Insolvenz treiben, und damit den Zugang zur Gesundheitsversorgung für viele Amerikaner erschweren.

Selbst bei einem Wahlsieg der Demokraten wäre der Senat wahrscheinlich gleichmäßig gespalten. Die Verabschiedung umstrittener künftiger Gesetze könnte eine Änderung der Abstimmungsregeln im Senat erforderlich machen und die aktuell für die Beendigung einer Debatte erforderliche 60-Stimmen-Mehrheit durch eine einfache Mehrheit von 51 Stimmen zu ersetzen. Das hätte gravierende langfristige Auswirkungen auf die Regierungsarbeit. Unserer Ansicht nach hätte es Biden leichter, wenn er mehr zusätzliche Maßnahmen durchsetzen könnte, z. B. die Ausweitung von Medicaid und großzügigere Steuergutschriften im Rahmen des ACA.

Mit Blick auf die Arzneimittelpreise hat die Pandemie die Verhandlungsmacht der Pharmaunternehmen unseres Erachtens gestärkt. Die Wahlversprechen mögen zwar extrem klingen, aber eine Regierung unter Biden wird in der Praxis vermutlich einen Mittelweg suchen, der auf das eigentliche Problem abzielt, nämlich die steigende Kostenbeteiligung für Patienten. Eine kürzlich vom IQVIA Institute for Human Data Science durchgeführte Studie ergab, dass der Anstieg der Listenpreise von US-Arzneimitteln 2019 bei 5,2% lag. Das Nettopreiswachstum, das Rabatte und andere Preisnachlässe berücksichtigt, betrug jedoch nur 1,7%(2). Das Problem ist, dass die Patienten die Vorteile dieser Rabatte oft nicht sehen, da die Einsparungen in der Regel von Planvermittlern eingestrichen werden, und die Zuzahlungen und Selbstbehalte steigen. Wir finden, dass sich das ändern muss.

Was, wenn keine Partei eine Mehrheit erhält?

A: Bleibt es beim Status quo, wird sich kurzfristig wahrscheinlich nicht viel ändern. Bisher ist es Präsident Trump, selbst als die Republikaner die Mehrheit im Kongress hatten, nicht gelungen, eine Gesundheitsreform durchzusetzen. Wir sehen kaum Anzeichen dafür, dass diese Aufgabe leichter wird, insbesondere ohne Regierungsmehrheit. Wenn Biden gewinnt und die Republikaner die Mehrheit im Senat behalten, könnte es zaghafte Maßnahmen geben, wie z. B. die erneute Bereitstellung der unter der Trump-Administration gekürzten Mittel für ACA-Programme.

Sollten sich Anleger im Gesundheitssektor in den kommenden Monaten auf Volatilität einstellen?

A: Bei Gesundheitsaktien könnte es nach unserer Einschätzung auf kurze Sicht starke Schwankungen geben. In diesem Herbst wird es erste Daten aus Spätphase-Studien zu COVID-19-Impfstoffen geben. Die Ergebnisse könnten erhebliche Auswirkungen auf Gesundheitsaktien haben. Darüber hinaus wirkt die Angst vor einer Gesundheitsreform auf den Handel am Markt in der Regel lange bevor über irgendwelche Details entschieden wird. Das US-Gesundheitssystem ist komplex, und die endgültigen Gesetze können stark von den ursprünglichen Vorschlägen abweichen. Letztlich wollen wohl weder Republikaner noch Demokraten Innovationen im Pharmabereich abwürgen. Wir sind zuversichtlich, dass es eine Lösung geben wird, die letztlich die Kostenbeteiligung begrenzt, den Zugang zu Medikamenten verbessert und langfristig dem Land und der Branche zugutekommt.

Medicare: Krankenversicherungsprogramm der US-Bundesregierung, das Gesundheitsdienstleister subventioniert. Einbezogen sind Bürger über 65 Jahren sowie jüngere Menschen, die bestimmte Kriterien erfüllen, sowie Personen mit speziellen Krankheiten. Medicaid bietet Leistungen, die in der Regel nicht durch Medicare abgedeckt sind, unter anderem häusliche Pflege.

(1)Weltgesundheitsorganisation, Stand: 25. August 2020

(2)Medicine Spending and Affordability in the United States, IQVIA Institute for Human Data Science, Stand: August 2020.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Weitere beliebte Meldungen: