Der Umfang der fiskalischen und monetären Unterstützung für die US-Wirtschaft im Jahr 2020 brach Rekorde und schuf unserer Ansicht nach neue Präzedenzfälle für Interventionen der US-Notenbank (Fed) auf den Finanzmärkten. Doch in einem Jahr hat sich viel verändert. Sowohl die makro- als auch die mikroökonomischen Fundamentaldaten haben sich verbessert. Die Märkte für Unternehmensanleihen befinden sich auf historischen Tiefstständen bei den Spreads und verbriefte Produkte haben sich auf breiter Front erholt. Da der Markt von einem anhaltenden Wirtschaftsaufschwung auszugehen scheint, wird nun darüber nachgedacht, wann und wie schnell die geldpolitischen Anreize der Fed zurückgefahren werden. Viel wurde über die Erwartungen an die Zinspolitik geschrieben, aber wie wird sich die Verlangsamung des Tempos der quantitativen Lockerung (d. h. der direkte Ankauf von Wertpapieren auf dem offenen Markt) auf die Kreditmärkte im Allgemeinen und den Hypothekenmarkt im Besonderen auswirken?

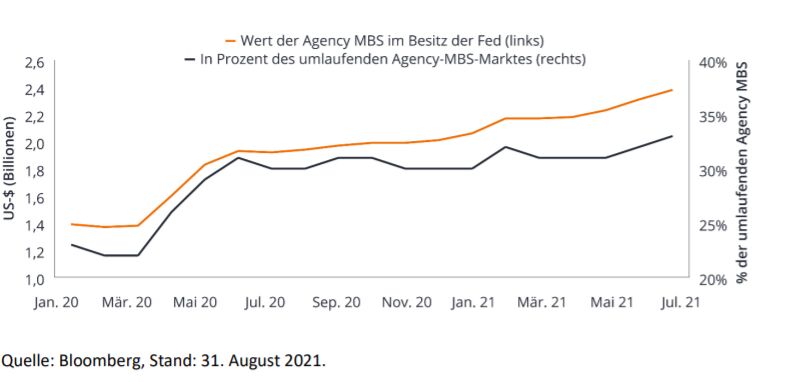

Vor der Corona-Pandemie besaß die Fed etwa 23 % der im Umlauf befindlichen Agency MBS. Als sich das Coronavirus ausbreitete, begann die Fed mit dem Ankauf von Agency MBS von staatlichen Emittenten[1] und Staatsanleihen auf dem offenen Markt. Sie wollte damit den Finanzinstituten Liquidität zur Verfügung stellen und die Hypothekenzinsen senken. Liquidität wurde zu einer kurzfristigen Lösung, während die Senkung der Hypothekenzinsen eine längerfristige Strategie darstellte, mit dem Zweck den Verbrauchern die Möglichkeit zu geben, ihre Hypotheken zu günstigeren Zinssätzen zu refinanzieren und so über mehr verfügbares Einkommen zu verfügen. Die Strategie zahlte sich aus. Die Hypothekenzinsen sanken, als die Renditen der Staatsanleihen fielen, die Refinanzierung schnellte in die Höhe[2] und die Fed kaufte aggressiv die neuen Hypotheken auf.

Abbildung 1: Fed-Holdings von Agency-MBS

Ende September besaß die Fed über 30 % des ausstehenden Marktes für Agency-MBS, d. h. etwa 2,5 Billionen US-Dollar[3]. Und die Fed kauft weiter. Die Schätzungen variieren, aber es scheint wahrscheinlich, dass die Fed am Ende etwa 40 % des Marktes in ihren Beständen behält, bevor sie den Punkt erreicht, an dem das Ankaufvolumen niedriger ausfällt als die Quote, zu der ihre Bestände fällig werden – das heißt diese abbezahlt oder „vorzeitig abbezahlt“ werden, wenn Hauseigentümer sich refinanzieren oder umziehen. Ganz gleich, wo dieser Punkt liegt, ob er etwas höher oder niedriger als 40 % ist, für den Markt ist dies weniger wichtig als die Frage, wie die Fed ihr Engagement letztendlich zu reduzieren gedenkt.

Der Markt erinnert sich an 2013-2014

Die Fed legte während der globalen Finanzkrise ein vergleichbares, aber geringeres Programm zum Ankauf von MBS und Staatsanleihen auf. Leider erwies sich der Versuch, dieses Programm zurückzuführen oder die Ankäufe zu tapern als ein ziemliches Debakel. Als die Märkte Wind davon bekamen, dass die Ankäufe von Staatsanleihen zurückgeführt würden, stiegen die Renditen für 10-jährige Staatsanleihen innerhalb weniger Monate auf rund 1,0 %. Dieser Zeitraum wurde als „Taper Tantrum“ (Rückführung der US-Wertpapierankäufe) bekannt.

Unserer Ansicht nach ist die Volatilität an den Anleihemärkten jedoch nicht darauf zurückzuführen, dass die Fed zu einer restriktiveren Politik übergegangen war. Vielmehr hatte sie es versäumt, den Märkten Zeit zu geben, ihren Plan zu verdauen. Volatilität ist nahezu per Definition von einer Überraschung abhängig. Im Jahr 2013 ging der Markt vom schlimmstmöglichen Fall aus, weil die US-Notenbank es versäumt hatte, ihre Absichten im Vorfeld zu kommunizieren. Gerade wenn eine Anhebung der Leitzinsen dramatische Auswirkungen auf die Märkte haben kann – wenn sie überraschend kommt oder aber auch zu geordneten Marktbewegungen führen kann, wenn die Märkte sie erwarten – ist für ein erfolgreiches Tapering eine gute Kommunikation erforderlich.

Wir sind der Auffassung, dass die Fed ihre Lektion aus den Jahren 2013/14 gelernt hat und daher sehr viel bewusster darauf bedacht ist, ihre Überlegungen im Voraus mitzuteilen. Fed-Chef Jerome Powell sagte bereits im Juni, dass „man diese Sitzung als die Sitzung betrachten kann, in der über alles gesprochen wird.[4] Dabei bezog er sich zwar auf die soeben stattgefundene Sitzung des Offenmarktausschusses der US-Notenbank, auf der die Zinspolitik festgelegt wird, aber sein Anliegen war klar: Bevor die Fed überhaupt über eine Straffung ihrer Geldpolitik sprechen wird, wird sie erst einmal darüber sprechen, dass sie darüber spricht. Anders ausgedrückt, die US-Notenbank wird diesen Prozess schrittweise durchführen, den Markt auf dem Laufenden halten – und der Markt sollte (ab Juni) nur diesen ersten Schritt als getan betrachten. Im Ergebnis zogen die Renditen zehnjähriger Anleihen kurzzeitig an, um dann im Laufe des nächsten Monats nachzugeben.

Die Intentionen der Fed, die Ankäufe von MBS zurückzuführen, weisen einen ähnlichen Verlauf auf. Die Schätzungen des Marktes über den Zeitpunkt, wann sie einsetzt und in welcher Geschwindigkeit, haben sich daher immer weiter angenähert. Kurz gesagt: Die Fed will den Markt nicht überraschen, weil die Folgen eines solchen Vorgehens nur zu gut bekannt sind. Sollte der Markt also mit seinen Erwartungen falsch liegen, rechnen wir damit, dass die Fed den Markt (sanft) in die richtige Richtung stoßen wird.

MBS könnten möglicherweise vom Tapering profitieren

Als die Märkte begannen, die Absicht der Fed, die Käufe zu reduzieren, einzupreisen, gerieten MBS unter Druck. Während die Gesamtrenditen der Hypothekenindizes in den letzten Monaten von den sinkenden Renditen der Staatsanleihen gestützt wurden, weiteten sich die Spreads aus, als die Erwartungen für das Tapering zunahmen[5]. Die Tatsache, dass sie sich im dritten Quartal stabilisiert haben, deutet darauf hin, dass der Markt einen Konsens bezüglich der Erwartungen an das Tempo des Taperings durch die Fed erreicht und sich damit arrangiert hat.

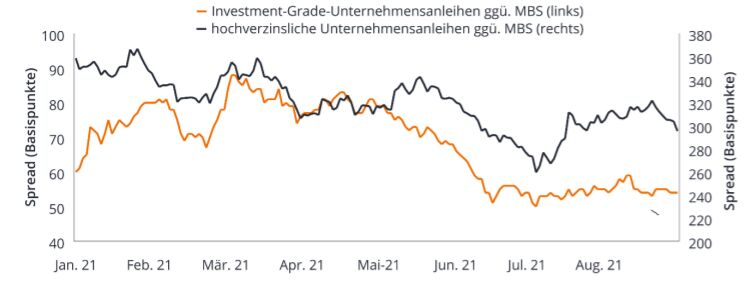

Angesichts der Ungewissheit über die Entwicklung der Zinssätze und anderer Faktoren, wie der Nachfrage der Banken, ist es schwierig, einen „fairen“ Wert für die Auswirkungen des Tapering auf den MBS-Markt zu ermitteln. US-Banken gehören zu den wichtigsten Käufern von MBS, und ihre Nachfrage korreliert stark mit der Höhe ihrer Einlagen, da MBS im Allgemeinen als relativ sichere Vermögenswerte angesehen werden, in die man über kürzere Zeiträume investieren kann. Unsere internen Berechnungen deuten jedoch darauf hin, dass die MBS-Spreads auf dem derzeitigen Niveau im Vergleich zu anderen Kreditmärkten, insbesondere Investment-Grade-Unternehmensanleihen, attraktiv sind.

Abbildung 2: Spreads von Investment-Grade- sowie hochverzinslichen Unternehmensanleihen im Verhältnis zu MBS-Spreads

Quelle: Bloomberg, Stand: 31. August 2021

Ein Trend hin zu mehr Interventionen?

Die Geldpolitik der Zentralbanken ändert sich im Laufe der Zeit, tendenziell bietet sie den Finanzmärkten allerdings immer stärkere Unterstützung. Der berühmte „Greenspan-Put“[6] sorgte an den Aktienmärkten für Zuversicht, dass die Fed das Überschreiten eines gewissen Maßes an Verlusten nicht tolerieren würde. Wenn die Dinge zu schlecht gelaufen wären, hätte Greenspan unterstützende Maßnahmen ergreifen können. Nachfolgende Zentralbanker stimmten diesem Ansatz zu. Während der Finanzkrise unterstützte die Fed das Bankensystem (was in der Öffentlichkeit viel Kritik auslöste) und die Finanzmärkte durch umfangreiche Staatsanleihen- und MBS-Käufe. Mit der Zeit wurde diese Art der „quantitativen Lockerung“ zu einer akzeptierten Zentralbankpolitik, die Finanzmärkte mit Liquidität versorgen, ohne die Zinssätze zu senken.

Ist es wahrscheinlich, dass die Fed in der nächsten Krise die gleiche oder sogar eine größere Unterstützung leisten wird? Der Trend deutet darauf hin, dass die Antwort ja lautet. Aber unabhängig davon, wie stark die Fed-Interventionen an den Anleihemärkten, mit dem Wunsch die Märkte zu stützen, an Umfang und Tiefe zunehmen werden, halten wir es für sinnvoll, dass sie sowohl am Markt für US-Staatsanleihen als auch am MBS-Markt aktiv bleibt. Die Logik ist einfach: Die quantitative Lockerung hat sich als wirksames und unumstrittenes geldpolitisches Instrument erwiesen, und da die Zinssätze weltweit unangenehm nahe bei oder unter Null liegen, benötigt die Fed alle verfügbaren Instrumente. Es mag auch hilfreich sein, dass die Fed für den Kauf von Unternehmensanleihen die Zustimmung des Kongresses benötigt, nicht aber für den Kauf von Staatsanleihen oder MBS.

Tapering, ohne Tantrum?

Der Fed gebührt Anerkennung dafür, dass sie aus ihren Fehlern gelernt hat und bereit war, zunächst über ihre Pläne zu sprechen, sowohl die Zinsen anzuheben als auch die Anleihekäufe zu reduzieren. Es wird immer noch eine Veränderung sein, aber mit der Zeit können Veränderungen verstanden und ohne übermäßige Volatilität verkraftet werden. Da das Tapering nicht bedeutet, dass die Fed ihre gesamte Unterstützung für den Hypothekenmarkt aufgibt oder aufgeben wird, mussten die MBS-Spreads nur die Unsicherheit über das Wie einpreisen, nicht aber die Kosten für das Was. Da nun ein Konsens über das Wie besteht, hat unserer Meinung nach der größte Teil der potenziellen Ausweitung der MBS-Spreads aufgrund des Tapering bereits stattgefunden.

In der Zwischenzeit erwarten wir einen Anstieg der Nachfrage nach MBS von anderen Marktteilnehmern, einschließlich US-Banken und Vermögensverwaltern im Allgemeinen. Nach unserer Einschätzung haben viele Asset Manager in den letzten Quartalen Unternehmenskredite gegenüber Hypotheken bevorzugt (was sich in deren relativer Outperformance zeigt) und werden daher eher wieder Hypotheken in ihre Portfolios aufnehmen, weil die Liquidität an den Anleihemärkten durch das Tapering langsam abnimmt. Unserer Ansicht nach sind "Risikoanlagen", einschließlich Investment-Grade- und hochverzinsliche Unternehmensanleihen, potenziell stärker dem Risiko größerer Spreads oder geringerer Renditen ausgesetzt, wenn sich der Tapering-Prozess entwickelt. Und da die Zinssätze eher steigen oder zumindest eher stabil bleiben als wieder zu sinken, glauben wir, dass die Welle der vorzeitigen Rückzahlungen, die den Hypothekenmarkt im Jahr 2020 überrollte, ihren Höhepunkt in diesem Zyklus erreicht hat. Da sinkende vorzeitige Rückzahlungen im Allgemeinen MBS begünstigen, ist unsere Prognose ein weiterer Grund, warum MBS auch während des kommenden Tapering unterstützt bleiben sollten.

John Kerschner, Leiter des Bereiches U.S. Securitized Products, Nick Childs, Portfoliomanager, und Thomas Polus, Händler für festverzinsliche Wertpapiere, Janus Henderson Investments

1 Bloomberg, per 31. August 2021.

2 Zwischen dem 21. Februar 2020 und dem 6. März 2020 stieg der U.S. Refinancing Index um mehr als 200%.

3 Bloomberg, per 23. September 2021.

4 Wie von Pension & Investments berichtet, 16. Juni 2021.

5 Bloomberg, per 31. August 2021.

6 Der Begriff Greenspan Put ist eine Anspielung auf die Maßnahmen, die der Vorsitzende der Federal Reserve, Alan Greenspan, ergriffen hat, um übermäßige Kursverluste an den Aktienmärkten zu verhindern. Der Begriff leitet sich von einer Verkaufsoption ab, einer Art von Produkt, das auf dem Optionsmarkt verkauft wird und es einem Anleger ermöglicht, ein Wertpapier zu einem im Voraus vereinbarten Preis zu verkaufen. Mit einer Put-Option kann sich der Inhaber vor einem Wertverlust des Wertpapiers schützen, da er das Recht hat, es zu dem im Voraus vereinbarten Wert zu verkaufen, unabhängig davon, wie tief der Preis fallen kann.

Weitere beliebte Meldungen: