Zu Jahresbeginn 2021 befand sich der Gesundheitssektor dank des Erfolgs der Corona-Impfstoffe und der möglichen wachsenden Nachfrage im Aufwind. Doch der Höhenflug währte nicht lange. Im Januar trat der Chef der US-Arzneimittelbehörde (FDA) zurück und ließ die Behörde zu einem Zeitpunkt führungslos zurück, als die Anträge für Corona-Impfstoffe in die Höhe schnellten. Dann brachten der Gesetzgeber eine umfassende Reform der Arzneimittelpreisgestaltung als Möglichkeit zur Finanzierung von Konjunkturprogrammen ins Spiel. Die Federal Trade Commission begann, Fusionen und Übernahmen (M&A) zu prüfen, und die Delta-Variante tauchte auf, was Zweifel an der Wiedereröffnung der Wirtschaft aufkommen ließ.

Dennoch verzeichnete der Gesundheitssektor im Jahr 2021 zweistellige Gewinne und reihte sich damit in die gute Performance der Aktienmärkte ein (Stand: 19. November)1. Die Renditen waren jedoch nicht breit gestreut. Small- und Mid-Cap-Biotech-Aktien erlebten ihre bisher schlechteste Performance im Vergleich zum S&P 500® Index. Die Aktien einiger Medizintechnikunternehmen blieben zurück, während die Corona-Fälle stiegen. Gleichzeitig stiegen die Aktienkurse von Unternehmen, die Corona-Impfstoffe entwickelt oder auf andere Weise von der Pandemie profitiert haben – trotz der Ungewissheit über die Zukunftsfähigkeit der Corona-basierten Einnahmen.

Wir sind der Ansicht, dass diese Dynamik im Jahr 2022 wahrscheinlich nicht anhalten wird. Während die Impfquoten weiter steigen und einige regulatorische bzw. politische Herausforderungen gelöst werden, sind wir der Meinung, dass die 2021 unbeachteten Bereiche des Sektors im kommenden Jahr wieder anziehen könnten und damit Chancen für Anleger bedeuten.

Med-Tech-Erholung: Unterbrochen, nicht beendet

Medizintechnikunternehmen entwickeln und produzieren Instrumente und Produkte, die bei medizinischen Verfahren und in der Routineversorgung zum Einsatz kommen, z. B. Roboter, Transkatheterklappen und Insulinpumpen. Trotz der Korrektur in der ersten Hälfte des Jahres 2021 ist die Erholung der Branche ins Stocken geraten, da die Delta-Variante Patienten und Ärzte dazu veranlasste, ihre Eingriffe erneut zu verschieben. Wir glauben jedoch, dass der Großteil dieser Nachfrage nur verschoben wurde und nicht verloren ist. Wir sind außerdem der Meinung, dass ein beträchtlicher Nachholbedarf bei medizintechnischen Produkten besteht, was durch einen Umsatzsprung im zweiten Quartal 2021 (vor Delta) belegt wird.2 Außerdem haben die Krankenhäuser nach der fast zweijährigen Pandemie einen finanziellen Ansporn, wieder profitable Verfahren anzubieten. So verlagern die Krankenhäuser ihre Leistungen zunehmend in den ambulanten Bereich, wo die Corona-Fälle weder Ressourcen binden noch Patienten vergraulen.

Gleichzeitig kommen 2022 einige medizinische Geräte auf den Markt, die den Versorgungsstandard großer Patientengruppen revolutionieren könnten. Zu den interessantesten zählt das erste schlauchlose, tragbare Insulin-Verabreichungssystem, das die Insulinmenge für Diabetiker kontinuierlich auf Grundlage von Glukosewerten und ‑entwicklungen anpasst. Dies reiht sich in weitere bemerkenswerte Markteinführungen ein, etwa eine Kontaktlinse, die das Fortschreiten von Myopie (Kurzsichtigkeit) bei Kindern verlangsamt, oder chirurgische Roboter, die den Bereich der minimalinvasiven Operationen erweitern – allesamt neue Wachstumsquellen.

Überverkauf: Small- und Mid-Cap-Biotech

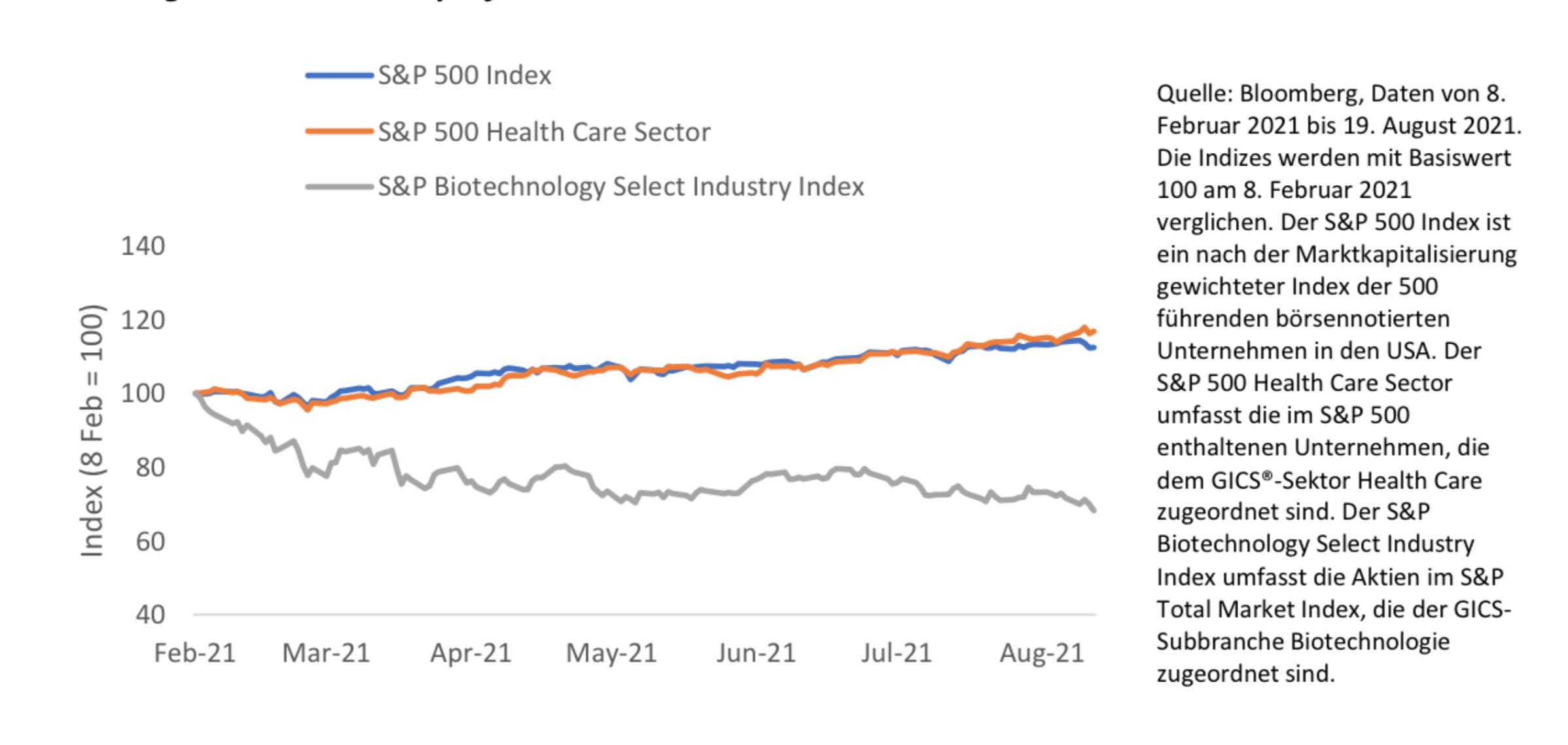

Zweifelsohne wiesen Small- und Mid-Cap-Biotechnologie-Aktien 2021 die größten Performance-Abweichungen auf und waren wahrscheinlich am stärksten von regulatorischen/politischen und Corona-Auswirkungen betroffen. Von Anfang Februar bis Mitte August 2021 ging der S&P Biotechnology Select Industry Index um 31,8 % zurück und schnitt sowohl gegenüber dem S&P 500 als auch dem S&P 500 Health Care Sector so schlecht ab wie nie zuvor (Abbildung 1).

Biotech-Unterperformance

Eine Reihe von Entwicklungen führte zu diesem Ausverkauf. So warfen die raschen Fortschritte in der Wirkstoffentwicklung Fragen zu klinischen Tests auf – zu einer Zeit, als die Zulassungsbehörden nicht in der Lage waren, klare Vorgaben zu machen. Infolgedessen kam es 2021 regelmäßig zu abrupten Änderungen der Vorschriften, was dazu führte, dass die Forschungsprogramme einiger Unternehmen hinter den überarbeiteten Standards hinterherhinkten und somit die Aktienkurse belasteten.

Wir erwarten bald mehr Klarheit: Im November nominierte die Biden-Regierung Robert Califf für das Amt des FDA-Chef. Califf hatte das Amt bereits im letzten Jahr der Obama-Regierung inne und ist Experte für klinische Studien. Sollte er bestätigt werden, wird er unserer Meinung nach eine einheitlichere Regelung für Biopharmaunternehmen einführen, die sich um die Zulassung von Arzneimitteln bemühen.

Auch die Befürchtungen hinsichtlich einer Reform der Arzneimittelpreise in den USA könnten sich zerstreuen. Der jüngste Vorschlag des Repräsentantenhauses sieht vor, dass die Regierung nur noch bei 10 bis 20 Medikamenten, die sich in einem späten Stadium ihres Patentzyklus befinden, direkte Preisverhandlungen führt und die Preisänderungen erst zwischen 2025 und 2028 in Kraft treten.3 Von den Pharmaunternehmen würde erwartet, dass sie sich an anderen Kosten beteiligen. Eine Obergrenze für die Eigenbeteiligung von Senioren könnte jedoch auch den Zugang zu und die Erschwinglichkeit von Medikamenten und damit auch die Einhaltung von Verschreibungen verbessern. Die Einzelheiten müssen noch festgelegt werden, aber im Moment scheint das Worst-Case-Szenario einer umfassenderen Reform vom Tisch zu sein.

Wir sind der Meinung, dass dieses Umfeld dazu beitragen könnte, dass Small- und Mid-Cap-Biotech-Aktien sich zu erholen beginnen. Bereits jetzt haben die niedrigen Bewertungen die M&A-Aktivitäten wieder angekurbelt. So wurden in der zweiten Hälfte 2021 mehrere milliardenschwere Transaktionen angekündigt. Darüber hinaus hat sich der S&P Biotech Select Index in der Vergangenheit nach einem Kursrückgang von 20 % oder mehr immer wieder deutlich erholt. Seit der Einführung der Benchmark im Jahr 2006 betrug der durchschnittliche Jahresgewinn nach dem Tiefststand eines Abschwungs sogar mehr als 50 %.

Innovation dauert an

Trotz der Herausforderungen dieses Jahres ist die FDA auf dem besten Weg, 2021 eine fast rekordverdächtige Anzahl neuer Medikamente zuzulassen, was darauf hindeutet, dass die Innovationskraft des Sektors ungebrochen ist. So wurden im vergangenen Jahr die ersten positiven klinischen Studiendaten für In-vivo-Gene-Editing-Therapien vorgestellt, die mit einer einzigen Injektion einen Gendefekt heilen sollen. Darüber hinaus schaffen verbesserte Technologien zur Entwicklung von Arzneimitteln die Möglichkeit, Genmutationen zu behandeln, die häufig die Ursache für Krebs sind. Gleichzeitig werden weiterhin Fortschritte bei niedermolekularen Proteinabbauprodukten erzielt, die auf bislang „unbehandelbare“ Tumore gerichtet sind. Wir sind der Ansicht, dass viele dieser Therapien, die sich auf einen bisher fehlenden medizinischen Bedarf konzentrieren und vielseitig anwendbar sind, lange Wachstumsperspektiven haben könnten.

Innovationen finden auch außerhalb der Arzneimittelentwicklung statt. So experimentieren die Krankenversicherer mit leistungsbezogenen Systemen, die die Bezahlung an die Behandlungsergebnisse koppeln. Erste Anzeichen deuten darauf hin, dass dieser Ansatz die Patientenzufriedenheit und Leistungen verbessern und die Kosten senken könnte. In der Zwischenzeit könnten die Krankenversicherungen 2022 dank eines soliden Arbeitsmarktes, erweiterter Subventionen für Versicherungsprämien und demografischer Trends einen Anstieg der Versichertenzahlen verzeichnen. So wird beispielsweise für das Jahr 2022 ein Anstieg der Anmeldungen bei Medicare Advantage, der privaten Versicherungsoption für ältere Menschen in den USA, um 10 % prognostiziert.4

Sicherlich wird der Gesundheitssektor im Jahr 2022 vor neuen Herausforderungen stehen, einschließlich der drohenden höheren Inflation, die die Gewinnmargen schmälern könnte, und potenziell steigender Zinsen, die langlaufende Anlagen wie Biotech-Aktien weniger attraktiv machen könnten. Wir sind jedoch der Meinung, dass mit dem Jahreswechsel die Ära der pandemiebedingten Renditen allmählich zu Ende gehen könnte. Anleger sollten sich darauf besinnen, was in der Regel der größte Treiber der langfristigen Performance im Gesundheitswesen ist: Innovation.

Andy Acker, Portfoliomanager, Janus Henderson Investors

1) Bloomberg, Daten für S&P 500 Health Care Sector.

2) Q2 Quartalsberichte

3) Whitehouse.gov, per 2. November 2021.

4) Centers for Medicare & Medicaid Services, per 30. September 2021.

Weitere beliebte Meldungen: