Die Anleger fingen an die Absicht der Federal Reserve (Fed), die Geldpolitik zu straffen, im November letzten Jahres inmitten eines seit Pandemiebeginn stetig steigenden Marktes zu verdauen. Seitdem haben wir eine anhaltend hohe Inflation erlebt, und die Zentralbank ist nun entschieden von einer außerordentlich unterstützenden Geldpolitik zu einer aggressiven Straffung übergegangen. Heute sehen wir uns einem grundlegend veränderten Umfeld gegenüber – höhere Zinsen und anhaltende Inflation stehen in krassem Gegensatz zum Niedrigzins- und Niedriginflationsumfeld des vergangenen Jahrzehnts – und zwingen die Anleger, die Wachstumsaussichten und Bewertungen von Aktien zu überdenken.

Die US-Aktienmärkte sind fast in den Bereich eines Bärenmarktes abgerutscht, und der S&P 500® Index hat kürzlich fast 18 % von seinem Rekordhoch am ersten Handelstag des Jahres 2022 verloren (Stand: 18. Mai 2022). Die Inflationszahlen waren in diesem Jahr höher und beständiger als von vielen erwartet. Solange die Inflation nicht nachlässt und die Zinsen sich nicht stabilisieren können, wird die Volatilität wahrscheinlich anhalten, da die Auswirkungen auf das Wirtschaftswachstum - sowohl kurz- als auch langfristig – ungewiss bleiben.

Inflationsaussichten

Einige Signale sowohl auf der Makroebene als auch auf Unternehmensebene lassen vermuten, dass wir kurz vor einem Inflationshöhepunkt stehen. Die starke Güternachfrage – gestützt durch robuste Verbraucherbilanzen – geht zurück, da sich das während der Pandemie vorgezogene Wachstum verlangsamt und die staatlichen Anreize nachlassen. Höhere Finanzierungskosten aufgrund steigender Zinssätze und eine Rückverlagerung der Ausgaben auf Dienstleistungen, die aufgrund der Pandemie eingeschränkt wurden, drücken ebenfalls auf die Güternachfrage.

Auf der Angebotsseite hat sich die Erwerbsquote, wenngleich im April leicht rückläufig, tendenziell dem Niveau vor der Pandemie angenähert, was den Druck auf dem historisch angespannten Arbeitsmarkt etwas verringert.

Grafik 1: Erwerbsquote

Quelle: U.S. Bureau of Labor Statistics, Stand: 18. Mai 2022.

Quelle: U.S. Bureau of Labor Statistics, Stand: 18. Mai 2022.

Die Einzelhändler haben ihre Lagerbestände wieder aufgefüllt, was zu einer geringeren Produktknappheit und somit wahrscheinlich zu Preisnachlässen und niedrigeren Preisen bei einigen Warengruppen führen wird. Die Lieferkette für Halbleiter, die ein problematisches Marktsegment waren, erholt sich langsam. Wir erwarten für 2023 weitere wesentliche Verbesserungen, da in der gesamten Branche neue Kapazitäten hinzukommen. Wir sehen auch, dass sich die Transportkosten aufgrund des Kapazitätsausbaus und der Abflachung der Nachfrage verringern. Trotz dieser positiven Entwicklungen steigen die Rohstoffpreise weiter an – eine Situation, die sich durch den Krieg in der Ukraine noch verschlimmert hat und die nicht durch Produktionssteigerungen in anderen Ländern ausgeglichen wird.

Kurzfristige Auswirkungen auf Aktien

Sollte sich unser Basisszenario mit einem Inflationshoch und stabileren Zinssätzen als richtig erweisen, sind wir der Ansicht, dass der Druck auf die Aktienmärkte größtenteils überwunden ist und dass sich die Aktien wieder entsprechend dem Gewinnwachstum entwickeln können. Angesichts eines volatilen Umfelds, das gleichzeitig durch die Pandemie, eine sich verändernde Finanz- und Geldpolitik und geopolitische Konflikte beeinflusst wird, sind wir uns bewusst, dass es für Unternehmen schwierig war, effektiv zu planen. Wir glauben jedoch, dass die Unternehmen sich anpassen können und versuchen werden, ihre Kostenstrukturen und Investitionen zu optimieren, um letztlich die Produktivität und die Gewinnspannen zu erhöhen.

Langfristige Auswirkungen auf Aktien

Längerfristig gehen wir davon aus, dass Innovationen das Gewinnwachstum weiter ankurbeln und zu einem Kapitalzuwachs bei Aktien führen werden. Produkte und Dienstleistungen wie Cloud Computing und Software, die Produktivitätssteigerungen vorantreiben und tendenziell einen deflationären Effekt auf die Wirtschaft haben, werden für Kunden und die Unternehmen, die sie anbieten, einen Mehrwert schaffen. Da der Bedarf an Datenverarbeitung für Technologien wie künstliche Intelligenz wächst, wird die Nachfrage nach Halbleitern hoch bleiben. Halbleiter werden auch deshalb so wichtig sein, weil sie sich in der gesamten Wirtschaft und in unserem täglichen Leben zunehmend verbreiten – in Autos, Maschinen, Geräten und anderen Anwendungen. Auch im Gesundheitswesen können anhaltende Innovationen einen Mehrwert schaffen, indem sie das Leben der Patienten verbessern und die Gesamtkosten des Gesundheitswesens senken. Auch wenn ein strukturell höheres Zinsumfeld eine Überprüfung der Allokation erforderlich machen wird, sind wir der Meinung, dass langfristige Anlagethemen für das Wachstum von Aktien weiterhin von entscheidender Bedeutung sein werden.

Gründlicher Blick auf Value vs. Growth

Wir ziehen es vor, die Investmentwelt nicht aus einer allgemeinen Value- oder Growth-Perspektive zu betrachten, sondern die Prognosen detaillierter anhand von Sektoren, Branchen und Unternehmen zu ermitteln. Zu den Sektoren und Branchen, die in Value-Indizes tendenziell stärker gewichtet sind, gehören Energie, Banken, Basiskonsumgüter, Pharmazeutika und Versorger.

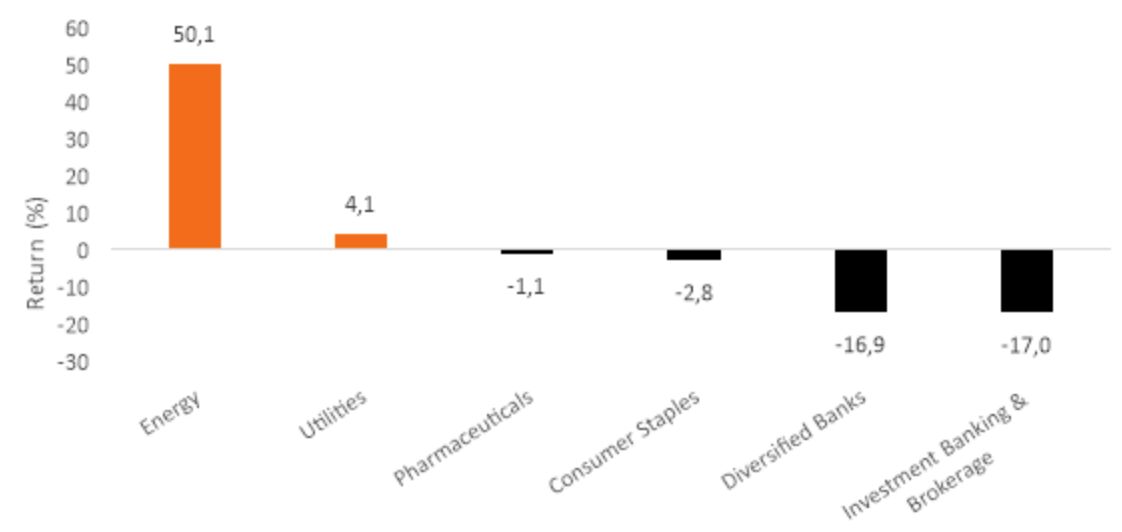

Grafik 2: Jährliche Renditen, S&P 500 Sektoren und Untersektoren

Quelle: Bloomberg, Stand: 18. Mai 2022.

Quelle: Bloomberg, Stand: 18. Mai 2022.

Der Energiesektor war in diesem Jahr der eindeutige Gewinner, da die Preise für Erdöl und Erdgas in die Höhe geschossen sind. Die Banken waren in dieser Gruppe zwar der Sektor mit der schlechtesten Performance, doch haben wir eine Verbesserung der Kreditnachfrage festgestellt und sind der Ansicht, dass das aktuelle Zinsumfeld die Nettozinsmargen weiter stützen dürfte. Das Exposure am Kapitalmarkt hat die Performance vieler Banken in letzter Zeit belastet, aber wir sind überzeugt, dass sich dies letztendlich stabilisieren wird.

Basiskonsumgüter und Pharmazeutika entwickeln sich in unsicheren und inflationären Zeiten wie aktuell in der Regel gut. Diese Sektoren haben jedoch eine beträchtliche Expansion erlebt, da sich die Anleger aus risikoreichen Anlagen zurückgezogen und in defensivere Bereiche des Marktes investiert haben. Steigende Rohstoffkosten könnten diese Unternehmen schließlich davon abhalten, ihre Preise weiter anzuheben, da sich die Verbraucher für niedrigere Preise entscheiden werden. Außerdem besteht weiterhin die Sorge vor einer staatlich beeinflussten Preisdeflation bei Arzneimitteln.

Bisher waren Rohstoffindustrien für uns aufgrund der niedrigen Kapitalrenditen, die diese Unternehmen erzielten, meist nicht attraktiv. Größere Einschränkungen des Angebotswachstums und eine bessere Kapitaldisziplin der Unternehmensführungen haben die Lage jedoch etwas geändert. Wir halten es zwar nicht für klug, kurzfristigen Lieferkettenstörungen hinterherzujagen, aber das langfristige Umfeld von Angebot und Nachfrage könnte nun zu höheren Kapitalrenditen führen.

Volatilität als Chance

Während die Märkte in Zeiten wie diesen unruhig und verwirrend sein können, kann eine erhöhte Volatilität auch Chancen bieten. Wir sehen jetzt attraktive Einstiegsmöglichkeiten in qualitativ hochwertige Unternehmen, die Cashflows mit interessantem, langfristigem Wachstum generieren. Unserer Ansicht nach unterstreicht dieses Umfeld, wie wichtig es ist, sich auf Aktien mit soliden Bilanzen und beständigen Cashflows zu konzentrieren, die in unsicheren Zeiten reinvestiert werden können. Wir sind der Meinung, dass diese Unternehmen aus einer Position der Stärke hervorgehen und ihre Marktanteilsgewinne steigern können, wenn manche der derzeitigen makroökonomischen Belastungen nachlassen und wir zu einer stabileren Phase des Wirtschaftswachstums zurückkehren.

Jeremiah Buckley, Portfolio Manager bei Janus Henderson Investors

Weitere beliebte Meldungen: