- Für nachhaltige Anlagen ergaben sich in diesem Jahr kurzfristig starke hemmende Einflussgrößen, da die Märkte vehement gegen Wachstumswerte und ESG gegenüber weniger positiv eingestellt waren.

- Die makroökonomischen Entwicklungen haben jedoch die mittelfristigen Nachhaltigkeitstrends im Zusammenhang mit Energiesicherheit, wirtschaftlicher Widerstandsfähigkeit und der Relokalisierung der Lieferketten verstärkt.

- Die Volatilität wird als logische Folge der Exzesse der ESG-Blase angesehen, die sich im letzten Jahr bei den ‚Story‘-Aktien gebildet hat, und die Analyse der soliden Unternehmen von heute ergibt weiterhin ein positives Bild.

Die Aktienmärkte hatten in diesem Jahr mit starken hemmenden Einflussgrößen zu kämpfen, und für ESG-Anlagen war es ein nahezu ‚perfekter Sturm‘. Der Russland-Ukraine-Konflikt, die steigende Inflation, die Verlangsamung des Wachstums, die Aktivitäten der Zentralbanken und die anhaltenden Auswirkungen der Pandemie haben auf makroökonomischer Ebene zu großer Unsicherheit geführt. Dies hat in Kombination mit einer veränderten Marktrhetorik zu einer stark wachstumsfeindlichen und weniger positiven ESG-Haltung geführt, was eine stärkere Performance von Sektoren zur Folge hatte, die normalerweise nicht mit nachhaltigen Anlagen in Verbindung gebracht werden, wie z. B. Energie, Verteidigung, Tabak und Rohstoffe. Die gute Nachricht ist jedoch, dass es sich unserer Meinung nach um eine natürliche Korrektur und logische Folge der Exzesse der ESG-Blase handelt, die sich im vergangenen Jahr an den Märkten gebildet hat.

2021 gab es eine starke Aufwärtsdynamik für alle ESG- und Wachstumswerte, hinter denen eine ‚Story‘ steckte. Die Nachfrage nach diesen ‚Story‘-Aktien erreichte Spitzenwerte, da versprochen wurde, dass das, was in der Zukunft kommen wird, die heutigen Cashflows und die Rentabilität übertreffen dürfte. Besonders deutlich wurde dies bei der Nachfrage nach Special Purpose Acquisition Companies (SPACs), ‚Mantelgesellschaften‘, die gegründet wurden, um durch einen Börsengang Geld für den Kauf eines anderen Unternehmens zu beschaffen, häufig mit einem Bezug zu ESG. Dazu gehörten Unternehmen aus den Bereichen Festkörperbatterien, Wasserstoff, Kunststoffrecycling, Brennstoffzellen und neue Elektrofahrzeuge.

Die Nachfrage nach diesen ‚Story‘-Aktien erreichte einen Höchststand, wobei das Versprechen, was in der Zukunft kommen wird, den heutigen Cashflow und die Rentabilität übertrifft.

Wir ordnen SPACs in die gleiche Kategorie ein wie hochspekulative Krypto- und Meme-Aktien (die auf Online- und Social-Media-Plattformen über eine starke Anhängerschaft verfügen). Obwohl die Geschichten potenziell spannend sein könnten, haben wir SPACs gemieden. Wir glaubten, dass es sich um eine riesige spekulative ESG-Blase handelte und beteiligten uns gemäß unseres langjährigen Ansatzes nicht daran. Im Jahr 2022 haben wir erlebt, wie die Blase auf spektakuläre Weise platzte.

Das derzeitige Umfeld ist zwar eine Herausforderung für Wachstum und ESG, aber es verstärkt die mittelfristigen Trends, auf die wir uns konzentrieren. Energiesicherheit, wirtschaftliche Widerstandsfähigkeit und die Re-Lokalisierung der Lieferketten sind allesamt eng mit unseren Nachhaltigkeitsthemen verknüpft. Auch die Regulierungsbehörden und Regierungen haben ihren Fokus auf ESG beibehalten und Maßnahmen ergriffen, um den Übergang zu einer nachhaltigeren globalen Wirtschaft zu unterstützen. Zu den aktuellsten Entwicklungen im Bereich der Nachhaltigkeit gehört der jüngste Bericht des Intergovernmental Panel on Climate Change, der darauf hindeutet, dass die globale Erwärmung schneller vonstatten geht als bisher angenommen und dass der Handlungsbedarf immer größer wird. In der Zwischenzeit hat die Taskforce on Nature-related Financial Disclosures (TNFD) die erste Version ihres Rahmens für das Risikomanagement veröffentlicht, die US-Börsenaufsichtsbehörde Securities and Exchange Commission (SEC) hat angekündigt, dass sie die Offenlegung von Klimadaten verbessern will, und die Europäische Union hat sich darauf geeinigt, ab 2026 eine Kohlenstoffsteuer auf die Einfuhr stark umweltschädlicher Güter wie Stahl, Zement und Düngemittel einzuführen.

Die kurzfristigen Herausforderungen für ESG-Investitionen sind bedeutsam, aber die längerfristige Richtung der Entwicklung ist unverändert, und diese hat sich möglicherweise beschleunigt. Wir betrachten die Volatilität daher als eine überfällige Bereinigung der Exzesse im System und als Unterstützung für die Trends bei den Nachhaltigkeitsinvestitionen, auf die wir uns als Team konzentrieren.

Wie haben sich die steigenden Energiepreise und die Inflation auf nachhaltige Anlagen ausgewirkt?

Energieaktien gehören in diesem Jahr zu den großen Gewinnern, und nachhaltige Anlageansätze wie der unsere, die nicht in Öl- und Gasunternehmen investiert sind, wurden davon negativ beeinflusst. Kurzfristig sind höhere Öl- und Gaspreise zwar negativ für ESG und nachhaltige Anlagen, aber wir glauben, dass sie die Akzeptanz von Produkten und Dienstleistungen von Unternehmen, die nachhaltige Lösungen anbieten, beschleunigen werden. Nachhaltigkeit ist eng mit Innovation verbunden, und wir suchen nach Unternehmen, die die Welt zum Besseren verändern. Der Sektor der erneuerbaren Energien und die damit verbundenen Entwicklungsprojekte sind ein gutes Beispiel. Mit steigenden Öl- und Gaspreisen nimmt die Zahl der Projekte zu, die akzeptable Renditen erzielen können. Generell ist eine größere Nachfrage nach vielen Projekten im Bereich der erneuerbaren Energien zu beobachten.

Kurzfristig sind höhere Öl- und Gaspreise zwar negativ für ESG und nachhaltige Anlagen, aber wir glauben, dass sie die Akzeptanz von Produkten und Dienstleistungen von Unternehmen, die nachhaltige Lösungen anbieten, beschleunigen werden.

Ein weiteres Beispiel sind Elektrofahrzeuge. Höhere Öl- und Gaspreise machen Elektrofahrzeuge für die Verbraucher attraktiver. Wir sind zwar nicht mehr direkt in Herstellern von Elektrofahrzeugen engagiert, aber wir mögen Unternehmen, die Schlüsseltechnologien für Elektrofahrzeuge – zum Beispiel Stecker, Kabel, Halbleiterchips oder Elektromotoren – liefern.

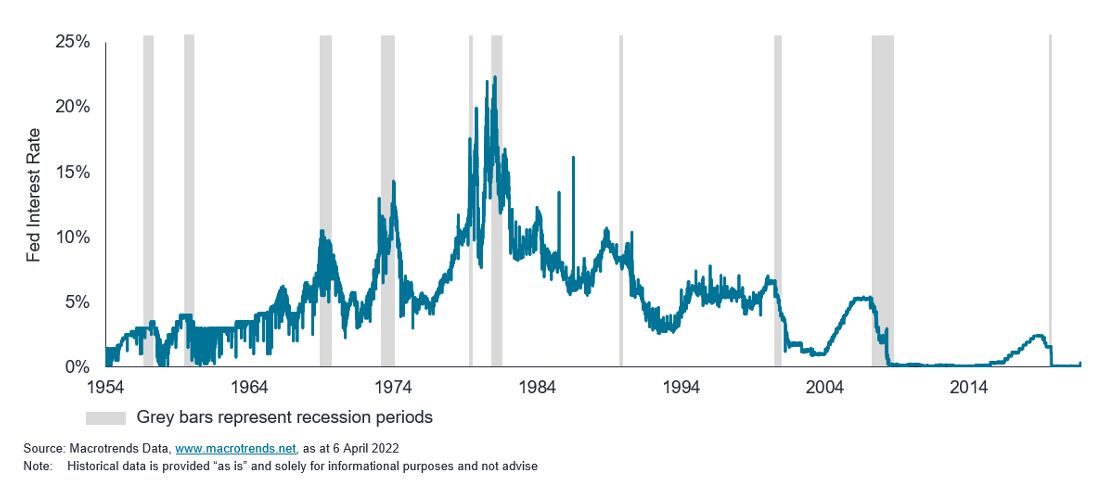

Die Inflation und die Zinsänderungsrate, die die Märkte derzeit beunruhigen, sollten unserer Meinung nach als eine Rückkehr zur Normalisierung betrachtet werden. Aus relativer Sicht ist der Anstieg der Zinssätze angesichts der Ausgangssituation von nahezu Null signifikant, aber objektiv betrachtet befinden sich die Zinssätze immer noch auf dem niedrigsten Stand seit mehreren Jahrzehnten (siehe Abbildung 1). Wir sind daher der Ansicht, dass diese Niveaus weiterhin günstige Bedingungen für das Wachstum bieten.

Abbildung 1: US Federal Funds Rate – Zurück zur Normalität?

Derzeit wird in den Medien häufig behauptet, dass ein von steigenden Zinssätzen geprägtes Umfeld die Wachstumswerte beeinträchtigt. Dies entspricht jedoch nicht den Tatsachen: Seit Anfang der 1990er Jahre gab es vier Zinsstraffungszyklen der US-Notenbank, und in drei dieser vier Zyklen schnitten Wachstumswerte besser ab als Substanzwerte. Darüber hinaus war der Technologiesektor in diesen vier Perioden oft der beste Sektor für Anlagen. Auch wenn die Wachstumswerte dieses Mal vielleicht die Substanzwerte nicht übertreffen, halten wir es für wichtig, darauf hinzuweisen, dass diese Darstellung nicht mit der jüngsten Geschichte übereinstimmt.

Hat sich die Landschaft für ESG-Anlagen grundlegend verändert?

Es ist wichtig zu erwähnen, dass wir langfristige Anleger sind, was bedeutet, dass wir nicht auf kurzfristige Trends reagieren, insbesondere nicht auf die Sektorverlagerungen und die Stilrotation, die wir derzeit erleben. Wie bereits erwähnt, sind wir der Meinung, dass die Trends, auf die wir unseren Ansatz aufgebaut haben, nach wie vor existieren und sich möglicherweise sogar noch beschleunigt haben. Weltweit gibt es viele Bedenken in Bezug auf die Empfindlichkeit der Lieferketten, die wirtschaftliche Widerstandsfähigkeit, die Verlagerung der Produktion, die Re-Lokalisierung der Lieferketten und die Energieunabhängigkeit. Diese Themen fließen in die Nachhaltigkeitstrends ein, auf die wir uns konzentrieren. Wir sehen daher die Volatilität als eine Gelegenheit, von einem von kurzfristiger Angst geprägten Markt zu profitieren. Das bedeutet, dass wir unsere Positionen in Titeln ausgebaut haben, bei denen wir von der langfristigen These überzeugt sind.

Wir glauben, dass die Herausforderung der Nachhaltigkeit durch vier Megatrends erfasst wird, die auch in Zukunft die Weltwirtschaft bestimmen dürften:

- Ressourcenknappheit

- Bevölkerungswachstum

- Klimawandel

- Bevölkerungsalterung

Umwelt- und Sozial Megatrends, die die Weltwirtschaft unter Druck setzen

Quellen: Vereinte Nationen, un.org

Quellen: Vereinte Nationen, un.org

Unser Schwerpunkt lag schon immer auf Unternehmen mit nachgewiesener Wirtschaftlichkeit und Cashflow. Viele nachhaltige Unternehmen bieten ein hohes Wertsteigerungspotenzial, da sie Lösungen für wichtige gesellschaftliche und ökologische Herausforderungen anbieten. Sie verfügen darüber hinaus über das Potenzial, sich in einem inflationären Umfeld gut zu behaupten. Viele von ihnen zeichnen sich durch Preissetzungsmacht aus und bieten Lösungen an, die häufig deflationär wirken. Ein Beispiel dafür ist die technologische Innovation, die Effizienzgewinne bei der Produktion von Waren und Dienstleistungen in großem Maßstab ermöglicht. Niedrigere Energiekosten durch erneuerbare Energien stellen einen weiteren deflationären Vorteil dar.

Hat das Jahr 2022 Ihre Überzeugung von nachhaltigen Anlagen geschwächt?

Es ist sehr wichtig, zwischen kurz-, mittel- und langfristiger Sicht zu unterscheiden. Zweifelsohne zählen die Rahmenbedingungen für Anlagen, die wir derzeit erleben, zu den ungünstigsten der letzten zehn Jahre. Im ersten Quartal steht dies jedoch im Kontrast zu dem, was wir von den Unternehmen, in die wir investieren, sehen und hören. Betrachtet man die Stärken und Schwächen der Unternehmen aus der Sicht der Fundamentalanalyse, so gibt es derzeit zahlreiche positive Anzeichen, gutes Wachstum und robuste Geschäftsmodelle.

Auf Länderebene konzentrieren sich die Regierungen verstärkt auf Investitionen in erneuerbare Energien und helfen bei der Verlagerung und Lokalisierung von Lieferketten. Dies hat dazu geführt, dass Halbleiterunternehmen den Bau neuer Fabs (Fabriken zur Herstellung fortschrittlicher elektronischer Produkte) in den USA und in Europa angekündigt haben. Infolgedessen meldeten die Unternehmen, die die Teile, die Ausrüstung und die Technologien für diese neuen Fabriken liefern, einen erhöhten Auftragsbestand, eine steigende Nachfrage und eine starke Produktpipeline.

Dies unterstreicht, wie wichtig es ist, sich auf die tatsächliche Gesundheit der Unternehmen zum jetzigen Zeitpunkt zu konzentrieren und nicht auf die ‚Geschichten‘ von morgen. Die kurzfristigen Herausforderungen für ESG-Anlagen sind bedeutend, aber der längerfristige Entwicklungstrend bleibt unserer Meinung nach unverändert. Auch wenn die ‚Wetterkapriolen‘ an den Märkten anhalten dürften, begrüßen wir die längerfristigen Chancen, die sie mit sich bringen.

Hamish Chamberlayne, Leiter des Bereichs Globale Nachhaltige Aktien bei Janus Henderson Investors

Weitere aktuelle Marktinsights finden Sie auch direkt hier auf der Janus Henderson Investors Website.

Weitere beliebte Meldungen: