- Schwellenländer waren bei der Inflationsbekämpfung vorne dabei – dieser gordische Knoten bleibt kompliziertes Problem für deren Volkswirtschaften

- Unerwartet anhaltende Inflation trifft auf höheren Konsumanteil von Lebensmitteln und Energie

- Höhere Rohstoffpreise sind ein zweischneidiges Schwert für Schwellenländer, die entweder auf Importe oder Exporte angewiesen sind; fiskale Stabilität könnte auf Normalisierungsweg auf die Probe gestellt werden

Den Inflationsknoten entwirren

Das Durchtrennen des gordischen Knotens war für Alexander den Großen im vierten Jahrhundert

v. Chr. ein leicht zu lösendes Problem, leichter als der verworrene Inflationsknoten, vor dem die Schwellenländer heute stehen.

Volatilität ist für diese Länder der Feind, insbesondere im Devisenbereich. Während der Pandemie litten die Währungen der Schwellenländer unter einer erheblichen, wenn auch vorübergehenden Schwächephase. Viele Schwellenländerwährungen verzeichneten in den ersten Monaten nach Ausbruch der Pandemie im März 2020 hohe zweistellige Verluste gegenüber dem US-Dollar, da Risikoanlagen abverkauft wurden. Als die Zentralbanken der Industrieländer weltweit erhebliche Haushaltsausgaben beschlossen, schlug die Stimmung schnell um, und diese Assets machten die meisten, wenn nicht sogar alle ihre Verluste 2021 wieder wett.

Die Schützenhilfe war so groß, dass die Zentralbanken der Schwellenländer damit rechneten, den Höhepunkt ihrer Zinserhöhungszyklen zu erreichen. Was ursprünglich als kurze Phase hoher Inflation mit anschließender Rückkehr zum Durchschnittsniveau erwartet wurde, hat sich über einen langen Zeitraum auf hohem Niveau gehalten und steigt weiter an. Und dies in einem Umfeld, in dem die Industrieländer den Höhepunkt der Inflation noch nicht erreicht haben.

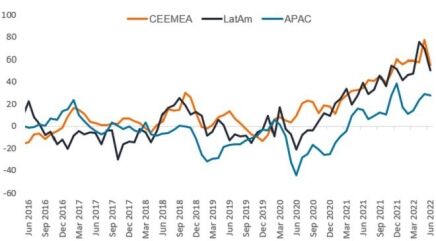

Inflation erreicht zweistellige Werte

Das Auftanken eines Autos ist zu einer belastenden Angelegenheit geworden – ein Paradigma für die Belastung unseres Geldbeutels. In den Industrieländern ist der Preis von knapp 1,3 US-Dollar pro Liter in den USA schon sehr hoch. In Schwellenländern wie der Zentralafrikanischen Republik liegen die Kosten bei über 2 US-Dollar pro Liter1. Selbst niedrigere Kraftstoffkosten sind für ärmere Verbraucher nur schwer zu verkraften. Wie in den Schwellenländern üblich, gibt es auch hier Unterschiede in der Entwicklung. Wenn man einige der größten Schwellenländer (ohne China) als Maßstab nimmt, ist der unerbittliche Inflationsanstieg ein gemeinsamer Faktor. Der einfache Durchschnitt dieser Volkswirtschaften hat die 10 %-Marke überschritten, und in jedem einzelnen Land war im bisherigen Jahresverlauf ein deutlicher Anstieg zu verzeichnen, in der Türkei sogar um 80 % und in Sri Lanka um fast 55 %. In Sri Lanka hat dies zu sozialen Unruhen geführt, da das Land angesichts des extremen Inflationsdrucks unter einer schweren Wirtschaftskrise leidet. Die Regierung hat die Kraftstoffversorgung eingeschränkt, um Engpässen entgegenzuwirken, während sich die Preise in diesem Jahr mehr als verdoppelt haben2.

Obwohl die Schwellenländer in ihren Zinserhöhungszyklen weiter sind, haben die Inflationsdaten die Märkte immer wieder überrascht und verunsichert. Selbst als die Inflation die Erwartungen übertraf und die Prognostiker ihre Zahlen nach oben korrigierten, wurden die Märkte immer wieder überrumpelt. Seit Mai 2021 überraschte die Inflation in allen Schwellenländern durchweg mit einem Anstieg, und ihr Ausmaß hat generell zugenommen (Abbildung 1).

Abbildung 1: Der Umfang der Inflationsüberraschungen hat zugenommen

Quelle: Bloomberg, 30. Juni 2022. Über 0 bedeutet über dem Konsens und unter 0 bedeutet unter den Konsenserwartungen. CEEMEA= Mittel- und Osteuropa, Naher Osten und Afrika. APAC= Asien-Pazifik. LatAm = Lateinamerika.

Ein größeres Nahrungsmittel- und Energieproblem für die Schwellenländer

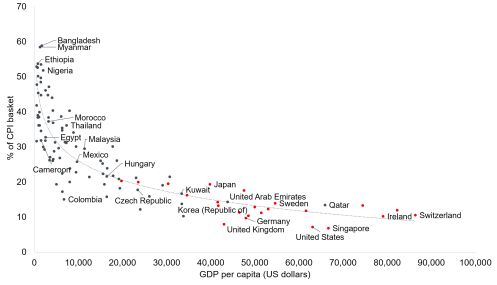

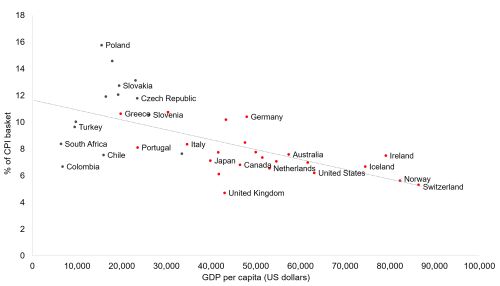

Die höhere Inflation ist zwar ein weltweites Phänomen, aber die Schwellenländer sind aufgrund der Zusammensetzung ihres Ausgabenverhaltens stärker betroffen. Lebensmittel und Energie haben in den Schwellenländern im Allgemeinen einen wesentlich höheren Anteil an den Einkommensausgaben als in den Industrieländern. Da die Inflation im Dienstleistungssektor aufgrund der zeitweiligen coronabedingten Lockdowns und Wiedereröffnungen in Kombination mit unterbrochenen Lieferketten immer noch moderat ist, waren die Volkswirtschaften der Schwellenländer die ersten, die unter den Folgen der höheren Preise zu leiden hatten. Darüber hinaus leiden ärmere Länder (wie in den Abbildungen 2 und 3 anhand des niedrigeren Pro-Kopf-BIP ersichtlich) darunter, dass sie einen höheren Anteil an Nahrungsmitteln und Energie in ihrem Warenkorb haben. Dies bedeutet, dass sie den Schwankungen der Rohstoffpreise am stärksten ausgesetzt sind und angesichts der wirtschaftlichen Anfälligkeit am wenigsten in der Lage sind, solche Schwankungen zu verkraften.

Ärmere Länder leiden verhältnismäßig stärker unter steigenden Lebensmittel- und Energiekosten

Abbildung 2: Pro-Kopf-BIP und Nahrungsmittel in % des VPI-Warenkorbs

Quelle: IWF, Q3 2020. Industrieländer = rot. Schwellenländer = blau.

Abbildung 3: Pro-Kopf-BIP und Energie in % des VPI-Warenkorbs

Quelle: IWF, Q3 2020. Industrieländer = rot. Schwellenländer = blau.

Höhere Rohstoffpreise – ein zweischneidiges Schwert

Dennoch können höhere Preise für einige Schwellenländer von Vorteil sein. Da viele von ihnen bedeutende (und oft führende) Rohstoffexporteure sind, haben sich die Preissteigerungen sehr positiv auf ihre Haushaltslage ausgewirkt. Die Terms of Trade – das Verhältnis zwischen den Exportpreisen eines Landes und seinen Importpreisen – haben sich für einige Volkswirtschaften deutlich verbessert. Da die einheimische Bevölkerung jedoch in der Regel strikter Verbraucher ihrer Exportgüter sind, führen höhere Weltmarktpreise zu Erschwinglichkeits- und Versorgungsproblemen. Aus diesem Grund haben sich viele Länder für umfangreiche Maßnahmen entschieden, um die lokalen Preise zu senken und die Verfügbarkeit zu gewährleisten, wie z. B. ein Palmöl-Exportverbot in Indonesien und erhebliche Kürzungen der Exportquoten für Sojaproduzenten in Argentinien. Auch wenn sich diese Maßnahmen nachteilig auf die Bilanzen dieser Länder und ihre Finanzlage insgesamt auswirken, sind die Regierungen der Ansicht, dass ein Mangel an Grundnahrungsmitteln für die Bürger schlimmere Folgen hätte. Es besteht nach wie vor die Gefahr eines Wiederaufflammens der sozialen Unruhen, wie sie in Ägypten, Ecuador und Sri Lanka zu beobachten waren. Regierungen mussten außerdem Subventionen für Waren gewähren, was ihrer Haushaltslage schadet, während die Bilanzstabilität von den Terms of Trade der Länder abhängt. Dies könnte zu einer größeren Divergenz in den Schwellenländern führen, da die Länder mit einer stärkeren Finanzlage und politischer Stabilität wahrscheinlich eher in der Lage sind, den Rahmenbedingungen zu trotzen.

Preisstabilisierung in Sicht?

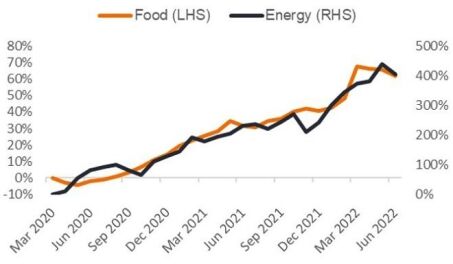

Nach einem ständigen Anstieg der Preise für Energie (um 450 %) und Lebensmittel (um 70 %) seit Ausbruch der Pandemie könnte die jüngste Stabilisierung die politischen Entscheidungsträger hoffen lassen, dass das Schlimmste hinter ihnen liegt (siehe Abbildung 4). Dieser extreme Inflationsdruck könnte gegen Ende 2022 allmählich abklingen. In Erwartung einer weltweiten Rezession werden die Zentralbanken der Schwellenländer höchstwahrscheinlich die schwierige Aufgabe haben, die Finanzbedingungen so straff zu halten, dass ihre Währungen gestützt werden, ein Zweitrunden-Inflationsdruck vermieden wird und dem System genügend Liquidität zur Verfügung steht, um Wachstum zu fördern.

Abbildung 4: Lebensmittel- und Energiepreise haben sich stabilisiert

Quelle: Bloomberg, 30. Juni 2022. Lebensmittel= FAO-Lebensmittelpreisindex (FFPI). Energie= Brent-Rohöl (ICE).

Aufgrund des Ausmaßes und des Umfangs dieser Preisbewegungen haben die Zentralbanken der Schwellenländer ihren Leitzins - der mit Vollbeschäftigung, Kapazitätsauslastung und stabilen Preisen einhergeht - wiederholt nach oben korrigiert. Da viele Volkswirtschaften das Zinsniveau vor der Corona-Krise deutlich überschritten haben, haben die Marktteilnehmer einen raschen Zinssenkungszyklus eingepreist, wurden aber mehrfach eines Besseren belehrt. Dennoch ist in einigen Renditekurven der Schwellenländer eine Zinssenkung innerhalb eines Jahres eingepreist.

Divergenz wird zunehmen

Wir sind der Ansicht, dass die Zentralbanken in erster Linie den derzeitigen Preisdruck verringern wollen und die Zinssätze wahrscheinlich anheben werden, bis sie glauben, dass dieser unter Kontrolle ist. Solange eine schwere globale Rezession nicht zu einem starken negativen Preisdruck auf breiter Basis führt, werden die Zentralbanken unserer Meinung nach nur langsam die jüngsten Zinserhöhungen rückgängig machen. Zinssenkungen sind zwar möglich, aber wir gehen davon aus, dass sie sehr behutsam erfolgen werden. Darüber hinaus gibt es in den Schwellenländern immer noch einige Länder wie Indonesien, die eine andere Inflationsdynamik aufweisen. Die Divergenzen in den Schwellenländern werden sich noch verstärken, wenn die Länder die unterschiedlichen gordischen Knoten entwirren. Darüber hinaus verdeutlichen das Preisstabilisierungspotenzial und das im Vergleich zu den Industrieländern viel höhere Renditeniveau die Möglichkeit, dass Schwellenländeranleihen einen erheblichen Carry für die Portfolios bieten, solange eine sorgfältige Due-Diligence-Prüfung durchgeführt werden kann, um die solideren Länder auszuwählen.

Von Ales Koutny, Portfolio Manager, und Andrew Mulliner, Head of Global Aggregate Strategies, bei Janus Henderson Investors

Fußnoten

1 Quelle: Global Petrol Prices, Benzinpreise in US-Dollar pro Liter, Stand: 18. Juli 2022.

2 Die Inflation bei Kraftstoffen in Sri Lanka ist um 165 % gestiegen. Ceylon Petroleum Corporation, Stand: 17. Juli 2022.

Weitere beliebte Meldungen: