- Da sich die Federal Reserve (Fed) auf rückblickende Arbeitsmarktdaten stützt, könnten die kurzfristigen Zinsen in den kommenden Monaten noch weiter steigen

- Unserer Meinung nach dürften die riskanteren Segmente des Anleihemarktes sowie Aktien die Risiken, die sich aus den höheren Kapitalkosten und der Konjunkturabschwächung ergeben und die Märkte in diesem Jahr belastet haben, noch nicht vollständig eingepreist haben

- Anleger sollten Stressfaktoren auf den Märkten sowie in der Realwirtschaft, die auf eine systemische Schwäche hindeuten können, genau beobachten

In diesem Jahr, das von erheblicher Volatilität an den Finanzmärkten geprägt war, hat das kurze Ende von Treasuries sowohl als Motor als auch als Barometer für künftige Wirtschafts- und Marktentwicklungen gewirkt. Angesichts einer fast unvermeidlichen Konjunkturabschwächung werden Anleihen – einschließlich kurzlaufender Treasuries – ihrem Status als „sicherer Hafen“ nicht gerecht. Der Übeltäter ist, wenig überraschend, die allgemein hohe Inflation. Wir wussten, dass die Aufhebung der akkommodierenden Geldpolitik der Pandemiezeit nicht reibungslos vonstattengehen würde, aber die Inflation, die sich in vielen Industrieländern einer zweistelligen Jahresrate nähert, hat den Vorgang sehr riskant gemacht. Obwohl wir davon ausgehen, dass sich die schlimmsten Auswirkungen der Inflation in den kommenden Monaten abschwächen werden, dürften die Zinsen so lange volatil bleiben, bis Klarheit darüber herrscht, wann sich die Verbraucherpreise stabilisieren, auf welchem Niveau sie sich einpendeln und – vielleicht am wichtigsten – was das Zusammenspiel von Inflation und höheren Kapitalkosten für das globale Wirtschaftswachstum bedeutet.

Zinswende

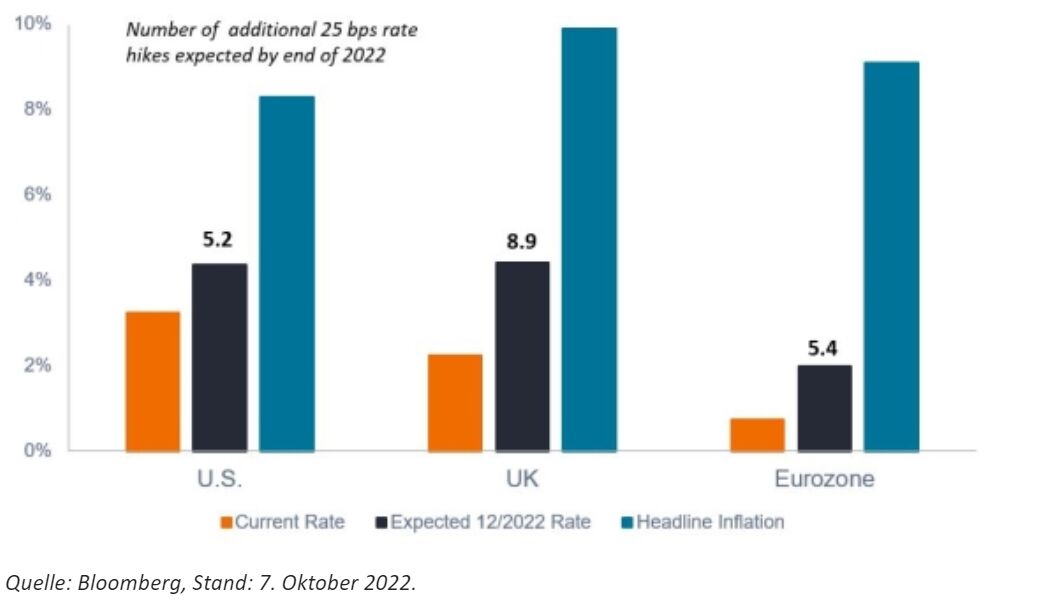

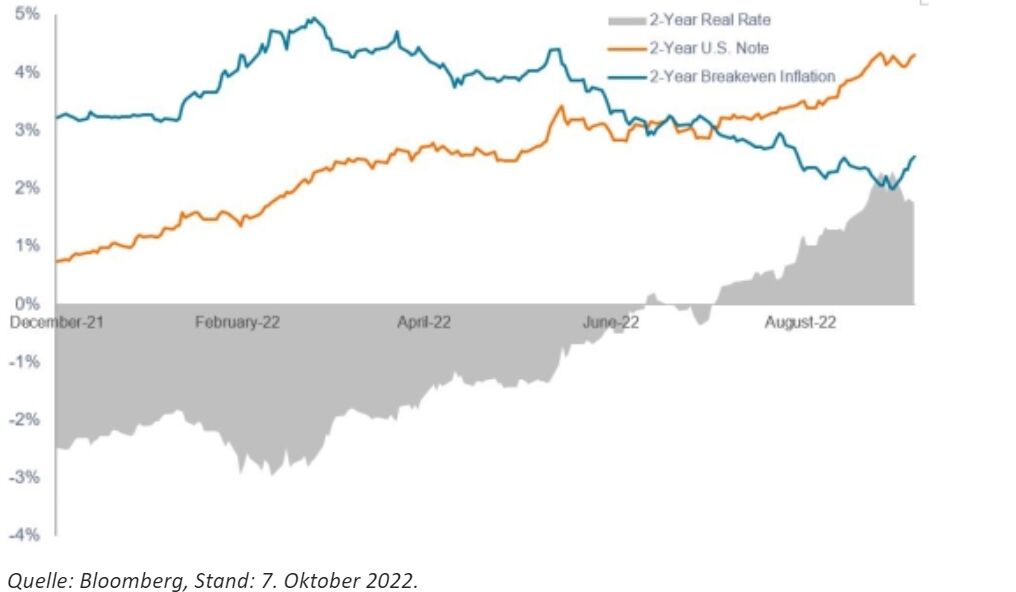

Der diesjährige historische Anstieg der Zinsen wurde von den Zentralbanken verursacht, die versuchten, die Leitzinsen auf das zur Inflationsbekämpfung notwendige Niveau anzuheben. Sie begannen zunächst langsam. Ende 2021 prognostizierten die Futures-Märkte, dass der Leitzins bis Dezember dieses Jahres auf 0,82 % steigen würde. Bereits jetzt liegt der Leitzins bei 3,25 %, und die Futures-Märkte gehen davon aus, dass er bis zum Jahresende um weitere 100 Basispunkte (Bp) steigen wird. Der seit Jahresbeginn zu verzeichnende Anstieg der Rendite 2-jähriger US-Staatsanleihen um 358 Basispunkte zeigt, dass der Markt die Federal Reserve (Fed) beim Wort nimmt, dass die Eindämmung der Inflation oberste Priorität hat.

Ausgewählte Leitzinsen und Erwartungen des Futures-/Swaps-Marktes

So gesehen ist die Arbeit der Ökonomen fast getan. Die Wachstumsprognosen wurden zurückgeschraubt, und die Futures-Märkte sehen sogar das Potenzial für US-Zinssenkungen Ende 2023 (nicht unsere Meinung). Wir glauben, dass jetzt die Analysten ihre Prognosen an die Realität einer sich verlangsamenden Wirtschaft anpassen müssen. Dies gilt für das gesamte Risikospektrum – sowohl für Aktien als auch für Unternehmensanleihen. Im Jahresverlauf sind die Konsensprognosen für das globale Wirtschaftswachstum laut Bloomberg von 4,4 % auf 2,9 % gesunken. Die gleiche Kennzahl für die USA ist von 4,1 % auf 1,6 % gesunken. Unterdessen sind die Gewinnprognosen für 2022 für den MSCI World IndexSM und den S&P 500® Index gegenüber ihren Höchstständen zur Jahresmitte um 2,9 % bzw. 2,2 % gesunken. Wir bezweifeln, dass das ausreicht. Auch wenn die Rendite von US-Unternehmensanleihen mit Investment-Grade-Rating mit 5,7 % attraktiv erscheint, ist der Großteil dieses Anstiegs auf die höheren Zinssätze zurückzuführen. Mit 154 Basispunkten ist die Differenz zwischen diesen Anleihen und ihren risikolosen Benchmarks bei weitem nicht so groß, wie wir es vor einem Konjunkturrückgang erwarten würden.

Weitere Zinserhöhungen

Mit 3,25 % liegt der Leitzins bereits über dem von der Zentralbank erwarteten langfristigen neutralen Zinssatz von 2,50 %. Und es ist so gut wie sicher, dass sich diese Differenz in den kommenden Monaten noch ausweiten wird. Hinter diesem Vorstoß verbirgt sich die von den Zentralbankern gefürchtete Lohn-Preis-Spirale. Folglich bezweifeln wir, dass die Fed mit den Zinserhöhungen pausieren wird, solange die Beschäftigungszuwächse in den USA nicht nachlassen und das Lohnwachstum nicht zu sinken beginnt. Wenn die Fed der Ansicht ist, dass ein sich abkühlender Arbeitsmarkt der Dreh- und Angelpunkt für die Eindämmung der Inflation ist, dann deutet die immer noch relativ solide Zunahme der Beschäftigtenzahlen außerhalb der Landwirtschaft um 263.000 im September auf weitere Zinserhöhungen hin – auch wenn diese deutlich unter ihrem bisherigen Jahresdurchschnitt liegt. In Anbetracht der langen und variablen Verzögerung der Geldpolitik bedeutet die Konzentration auf diesen rückblickenden Indikator jedoch wahrscheinlich, dass eine zumindest leichte Rezession unausweichlich ist.

Bislang beschränken sich die Turbulenzen auf die Finanzmärkte. Wie die Geschichte zeigt, könnte dies nicht von Dauer sein, vor allem wenn sich die Fed auf die Eindämmung des Arbeitsmarktes zu fokussieren scheint. Anders als bei der globalen Finanzkrise, bei der der amerikanische Immobilienmarkt eine akute Risikoquelle darstellte, ist die übermäßige Verschuldung – dank der lockeren Zinspolitik – in der gesamten Weltwirtschaft zu finden. Diese Streuung beseitigt jedoch nicht die Risiken. In der Regel sind es die schwächsten Wirtschaftsbereiche, die zuerst zusammenbrechen. Diese Entwicklungen werden zunächst als idiosynkratisch betrachtet, bis sie sich zu häufen beginnen. Erst mit Verspätung erkennt der Markt, dass es sich um ein systemisches Problem handelt. Eine weitere Sorge ist die Marktstruktur, vor allem angesichts der großen Hebeleffekte im System. Eine starke Mischung aus Hebelwirkung und weit verbreiteter Verwendung von Derivaten braucht nur einen Katalysator, um Preisverwerfungen oder, im schlimmsten Fall, einen Marktstillstand auszulösen.

Auf dem Wachposten

Es gibt viele Kandidaten für den nächsten Absturz. Floating Rate Debt, Frontier-Märkte und Unternehmensanleihen niedrigerer Bonität müssen beobachtet werden. Die Kapitalkosten steigen in der gesamten Weltwirtschaft. Bleiben wir bei den 2-jährigen Treasuries, deren Realrendite (Nominalzins abzüglich Breakeven-Inflation) im vergangenen Jahr von unter -3,0 % auf bis zu 2,3 % geklettert ist. Die zehnjährigen Realrenditen haben sich ähnlich, wenn auch etwas weniger stark, entwickelt, da der Markt eine Verlangsamung der Wirtschaft über einen längeren Zeitraum einpreist.

Renditen 2-jähriger US-Staatsanleihen

Wir sind der Meinung, dass das Augenmerk der Anleger in den kommenden Monaten auf der Inflation und der Frage liegen sollte, ob riskantere Anlagen eine sich verlangsamende Wirtschaft, schrumpfende Gewinnspannen und möglicherweise höhere Zahlungsrückstände stärker einpreisen. Zwei positive Entwicklungen sind, dass die Unternehmen im Vergleich zu anderen Zyklen ihre Bilanzen diszipliniert führen, indem sie sich kostengünstige Kredite sichern, und dass die US-Hypothekenfinanzierer die Fehlentscheidungen, die der Finanzkrise vorausgingen, weitgehend vermieden haben.

Dennoch könnten die Kapitalkosten in nächster Zeit weiter steigen, da Arbeitsmarktdaten wie der 4-Wochen-Durchschnitt der Erstanträge auf Arbeitslosenunterstützung weiterhin unter dem Sicherheitsniveau liegen. Schließlich – und das zeigen die zwischenzeitlichen, aber letztlich kurzlebigen Erholungen – braucht der Markt einen Realitätscheck, wenn es darum geht, was die Fed und andere Zentralbanken mit der Eindämmung der Inflation meinen. Ein Rückgang der Gesamtinflation in den USA von 9,1 % auf vielleicht 5,0 % würde keine Entwarnung bei riskanteren Anlagen rechtfertigen. In Europa ist dieser Prozess sogar noch schwieriger. Da die Gesamtinflation in Großbritannien knapp unter 10 % und in der Eurozone nicht viel niedriger liegt, gehen die Futures-Märkte davon aus, dass die Zentralbanken dieser Länder die Zinssätze bis weit in das Jahr 2023 hinein kräftig anheben werden, obwohl die Wirtschaft deutlich schwächelt. Das ist ein Rezept für Stagflation, ein Umfeld, in dem wir erwarten, dass sowohl riskantere Anlagen als auch sicherere Anleihen weiter leiden werden.

Von Jim Cielinski, Global Head of Fixed Income bei Janus Henderson Investors

Weitere beliebte Meldungen: