- Zwar verringerte die Fed auf ihrer Dezembersitzung ihr Zinserhöhungstempo auf 50 Basispunkte (bps), doch betonte sie erneut, dass sie ihre restriktive Haltung wahrscheinlich länger beibehalten wird, als von den Märkten vielleicht erwartet wird.

- Die Zentralbank deutete an, dass sie den Preis eines langsameren Wachstums und einer geringfügig höheren Inflation zu zahlen bereit ist, um ihr Inflationsziel zu erreichen

- Anleger sollten angesichts der nach wie vor unsicheren Inflations- und Zinsentwicklung vorsichtig bleiben und sich auf Wertpapiere mit kürzeren Laufzeiten konzentrieren, deren Renditen deutlich höher sind als im vergangenen Jahr

In den letzten Monaten haben wir die Rallye am Anleihemarkt mit Skepsis betrachtet. Obwohl die letzten beiden Inflationszahlen – basierend auf dem Verbraucherpreisindex – die Erwartungen leicht übertroffen haben, ist der Kampf der Fed gegen den Preisanstieg noch lange nicht vorbei.

Die jüngste Abschwächung der Gesamtinflation ist größtenteils auf einen Rückgang der Energiepreise zurückzuführen. Der Dienstleistungssektor leistet jedoch nach wie vor einen wichtigen Beitrag und war in den letzten drei Monaten für jeweils 3,9 Prozentpunkte der Gesamtinflation verantwortlich. In der Dienstleistungskomponente ist der massive Lohnanstieg enthalten, der zu einer gefährlichen Aufwärtsspirale führen kann und die Zentralbanker beunruhigt.

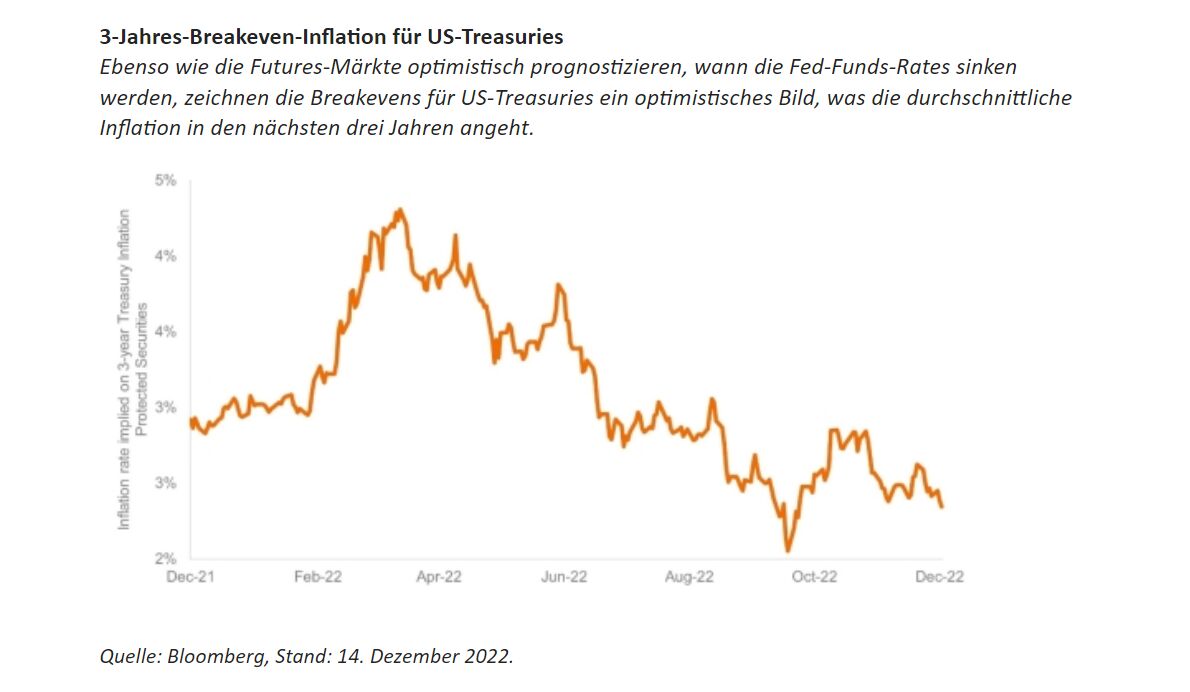

Wir befürchten, dass Anleger den moderaten Inflationsrückgang dahingehend fehlinterpretieren, dass der Sieg in greifbarer Nähe und eine sanfte Landung der US-Wirtschaft wahrscheinlich sei. Wir glauben allerdings, dass es für eine Entwarnung noch zu früh ist. Der Fed-Vorsitzende Jerome Powell hat mit Entschlossenheit erklärt, dass die Rückführung der Inflation in Richtung des Fed-Ziels von 2,0% seine höchste Priorität ist. Der Rückgang der Gesamtinflation von 9,1% auf 7,1% – und hoffentlich bald auf 5,1% – ist sicherlich einfacher zu erreichen. Ein Großteil des letztjährigen Preisrückgangs ist auf einen deutlichen Rückgang bei Energie und anderen Rohstoffen zurückzuführen, da sich die Versorgungsengpässe langsam auflösen. Von 5,0% auf 2,0% zu kommen, wird dagegen viel schwieriger sein. Wir sind der Meinung, dass der Markt diese Herausforderung unterschätzt.

Noch nicht geschafft

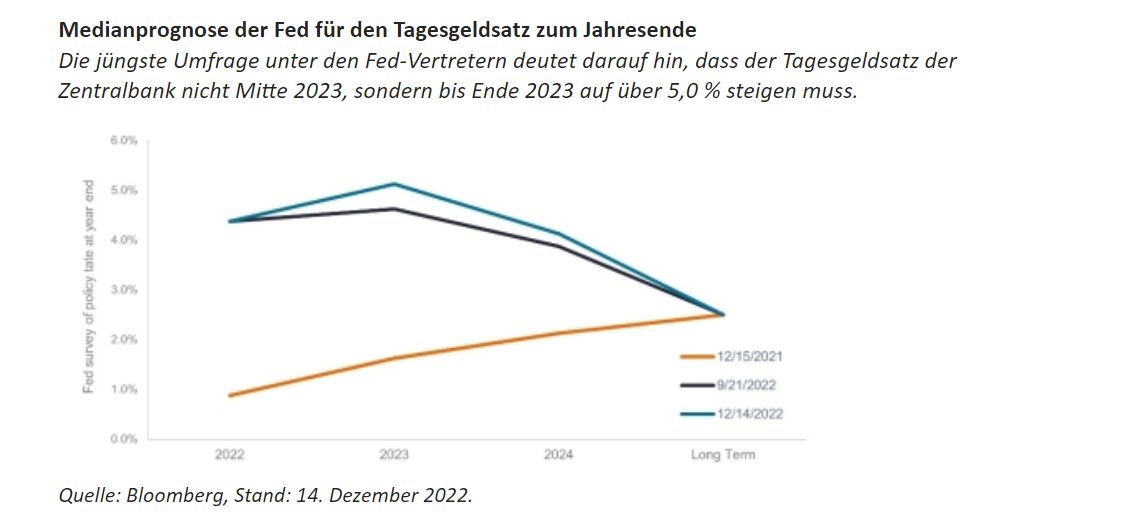

Dies bringt uns zur vergangenen Sitzung des Offenmarktausschusses (FOMC). Wir haben die Äußerungen von Präsident Powell als Mahnung an das anstehende Ziel interpretiert. Wie erwartet hob die Fed ihren Leitzins um 50 Basispunkte (BP) auf 4,5% an. Der eigentliche Knackpunkt waren jedoch die Änderungen an der Zusammenfassung der Wirtschaftsprojektionen (Summary of Economic Projections, SEP) für das Jahr 2023 – insbesondere die erwartete Entwicklung der künftigen Zinserhöhungen. Die Fed geht nun davon aus, dass der Tagesgeld-Leitzins bis Ende nächsten Jahres auf 5,1% steigen wird. Damit widerspricht sie dem Marktkonsens, wonach die US-Notenbank bereits im nächsten Sommer zu einer Zinssenkung gezwungen sein würde. Stattdessen geht die Fed davon aus, dass sie die Zinsen im Laufe des nächsten Jahres um 50 bis 75 Basispunkte anheben muss.

Unterbrechung ist nicht gleich Kurswechsel

Andere Komponenten des SEP zeigen, wo die Prioritäten der Fed liegen und welchen Preis sie zu zahlen bereit ist, um ihr Inflationsziel von 2,0% zu erreichen. Die Prognose des Bruttoinlandsprodukts für 2023 wurde von 1,2% auf 0,5% nach unten korrigiert, während die erwartete Arbeitslosenquote von 4,4% auf 4,6% im Jahr 2023 angehoben wurde und 2024 auf diesem Niveau bleiben dürfte. Diese Anpassungen stehen im Einklang mit unserer Ansicht, dass die Fed eine hohe Hemmschwelle für eine Änderung ihrer Geldpolitik hat, bevor die Aufgabe erledigt ist. Wenn nicht irgendetwas in der Wirtschaft „zusammenbricht“ – und wir sehen angesichts der immer noch gesunden Bilanzen der Unternehmen und Haushalte keine offensichtliche mögliche Ursache –, dann erwarten wir, dass die Fed ihren geldpolitischen Kurs beibehält, auch wenn als Kollateralschaden das Risiko einer leichten Rezession und höherer Arbeitslosigkeit besteht.

Die Anhebung des Medianwerts für die Gesamt- und Kerninflation verdeutlicht die noch zu leistende Arbeit. Der von der Fed bevorzugte Inflationsindikator – die jährliche Veränderung des Kernpreisindex für den persönlichen Konsum – wird nun für die Jahre 2023 und 2024 auf 3,5% bzw. 2,5% geschätzt, bevor er 2025 näher an das Ziel von 2,0% heranrückt. In seinen Kommentaren betonte Powell die Bedeutung der Preisstabilität für das Funktionieren der Wirtschaft.

Der Markt ist inzwischen gut an die langen und variablen Verzögerungen gewöhnt, die auftreten, bevor sich Zinserhöhungen auf die Inflation auswirken. Angesichts des historischen Anstiegs von 425 Basispunkten in diesem Jahr erwarten wir, dass das Tempo der Zinserhöhungen nachlässt, damit die Fed messen kann, wie die zinssensiblen Komponenten der Wirtschaft – insbesondere der Wohnungsbau und die Kapitalanlagen – reagieren. Wie Präsident Powell jedoch nachdrücklich bekräftigte, besteht weiterhin ein Inflationsrisiko, und die Fed müsste „wesentlich mehr Beweise“ für eine Verlangsamung der Inflation sehen, bevor sie ihren Kurs ändert. Wir sind der Meinung, dass die Fed lieber zu spät als zu früh auf einen dovishen Kurs umschwenken würde, da letzteres wahrscheinlich die Volatilität der Inflation erhöhen und bei den Verbrauchern höhere Inflationserwartungen wecken würde.

Vorsichtige Positionierung nicht länger eine Strafe

Das größte Risiko für Anleiheinvestoren besteht unseres Erachtens darin, dass die Zinssätze schleichend ansteigen, da die Kurse die hawkishe Entschlossenheit der Fed berücksichtigen. Jeder Zinsanstieg würde jedoch im Vergleich zu dem, was der Markt im Jahr 2022 erlebt hat, verblassen. Wichtig ist, dass – anders als im vergangenen Jahr, als es an den Anleihemärkten kaum Ausweichmöglichkeiten gab – Anleiheinvestoren dank des Zinsanstiegs im Jahr 2022 ein konservatives Zinsexposure beibehalten und dennoch ein relativ attraktives Renditeniveau erzielen können.

Wir waren stets der Ansicht, dass die Zinsentwicklung längerfristig nach oben tendieren würde. Während die letzten Kommentare von Powell dies weitgehend bestätigen – ebenso wie die Projektion eines geringeren Wirtschaftswachstums –, warnen wir vor einer Verlängerung der Duration in dem Versuch, die Zinskurve, die eine Konjunkturabschwächung bereits einpreist, noch stärker als bisher zu nutzen. Die Kurve ist bereits invertiert, was bedeutet, dass extrem kurzlaufende Wertpapiere mehr Rendite abwerfen als viele fünf- bis zehnjährige Anleihen.

Die Kombination aus der fehlenden Laufzeitprämie und den zahllosen globalen Risiken – darunter der Krieg in der Ukraine und ein historisch angespannter US-Arbeitsmarkt – bedeutet, dass sowohl die erhöhte Inflation als auch die Zinsvolatilität bis weit ins Jahr 2023 anhalten könnten. Bis mehr Klarheit darüber besteht, wie sich die diesjährigen Zinserhöhungen auf die Inflation und die Wirtschaftstätigkeit auswirken, sollten Anleiheinvestoren unserer Meinung nach einer konservativen Positionierung und einer verbesserten Ertragsgenerierung Priorität einräumen.

Von Jason England, Global Bonds Portfolio Manager, Janus Henderson Investors

Weitere beliebte Meldungen: