- Die Märkte sind nach Erklärung der Fed und Zinserhöhung nicht überzeugt, dass sie nachlassen wird die Inflation unter Kontrolle zu bringen.

- Angespannte Lage auf dem US-Arbeitsmarkt dürfte Fed hawkischer agieren lassen.

- Wachsamkeit ist Gebot der Stunde bis Klarheit über die längerfristige Entwicklung von Inflation und Leitzinsen herrscht.

Kommentar von Jason England, Portfolio Manager, Janus Henderson Investors:

Der jüngste Schlagabtausch im anhaltenden Spannungsfeld zwischen den Finanzmärkten und der Federal Reserve (Fed) fand am 1. Februar statt, als letztere ihre hawkische Haltung erneut bekräftigte. Dies entsprach im Großen und Ganzen dem Muster von Ende 2022: Eine Rallye bei Anleihen und risikoreicheren Vermögenswerten, die von einem Einlenken der Fed ausging, wurde nur kurz von der hawkischen Aussage der Fed im Dezember unterbrochen. Sollte der Markt die Entschlossenheit der Fed erneut ignorieren oder falsch interpretieren, könnten sich die Anleger unserer Meinung nach auf eine unvermeidliche – und möglicherweise bittere – Erkenntnis einstellen.

Die Zinserhöhung um 25 Basispunkte (bps) auf der letzten Sitzung war bereits in den Kursen eingepreist. Was der Markt nur schwer verarbeiten kann, ist die Tatsache, dass die Fed in ihrer Erklärung weiterhin die Formulierung „weitere Zinserhöhungen werden angemessen sein“ verwendet. Es bleibt offen, wie lange der Leitzins auf seinem Höchststand bleiben wird, wenn wir ihn einmal erreicht haben.

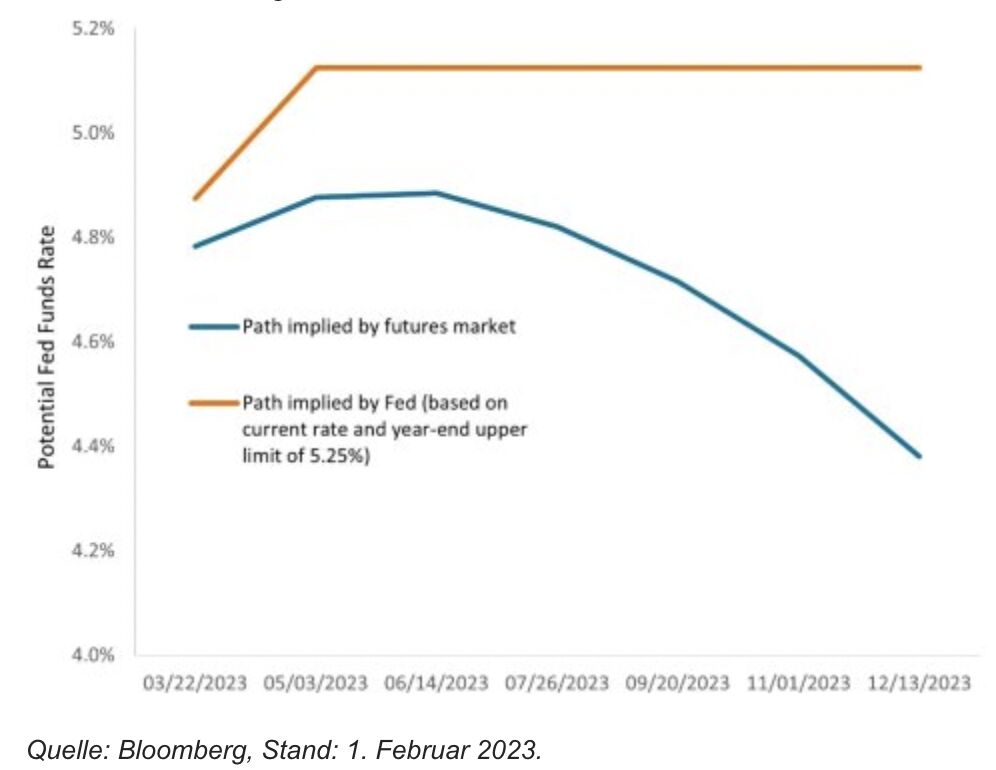

Auf ihrer Dezembersitzung deutete die Dots-Erhebung der Fed darauf hin, dass die Obergrenze des Tagesgeldsatzes Ende 2023 bei 5,25 % liegen würde. Das entspricht zwei weiteren möglichen Erhöhungen um 25 Basispunkte. Sowohl die Fed als auch der Markt gehen davon aus, dass weitere Anhebungen eher früher als später erfolgen werden. Der Futures-Markt geht jedoch davon aus, dass der Leitzins im Juli einen Höchststand von etwa 5,00 % erreichen wird, bevor er bis zum Jahresende auf 4,50 % fällt. Das ist eine ziemliche Diskrepanz, die unseres Erachtens ein recht gefährliches Glücksspiel darstellt.

Unterschiedliche Ansichten

Die Diskrepanz zwischen der von der Fed für 2023 erwarteten Zinsentwicklung und den Markterwartungen hat sich angesichts des zunehmenden Optimismus der Anleger und der hawkischen Haltung der Zentralbanker noch verstärkt.

Widersprüchliche Ziele

Die unterschiedlichen Erwartungen an den künftigen Kurs der Geldpolitik haben ihre Wurzeln in fast diametral entgegengesetzten Zielen der Fed und der Märkte. Der Vorsitzende Jerome Powell und sein Team wollen drei miteinander verflochtene Ziele erreichen: Weitere Fortschritte bei der Senkung der jährlichen Kerninflation von 4,4 % auf das Ziel von 2,0 %, Wiederherstellung der Glaubwürdigkeit, die die Fed durch ihre Rettungsaktionen bei jedem Anstieg der Marktvolatilität verspielt hat, und schließlich Vermeidung des Arthur-Burns-Wegs, der bedeutet, dass man zuckt, bevor die Inflation unter Kontrolle ist, und damit die Erwartung ständig steigender Preise in der gesamten Wirtschaft verankert. Der Markt hingegen will billige Kapitalkosten, damit er eine relativ fremdfinanzierte Gewinnmaschine am Laufen halten kann.

Eine große Aufgabe

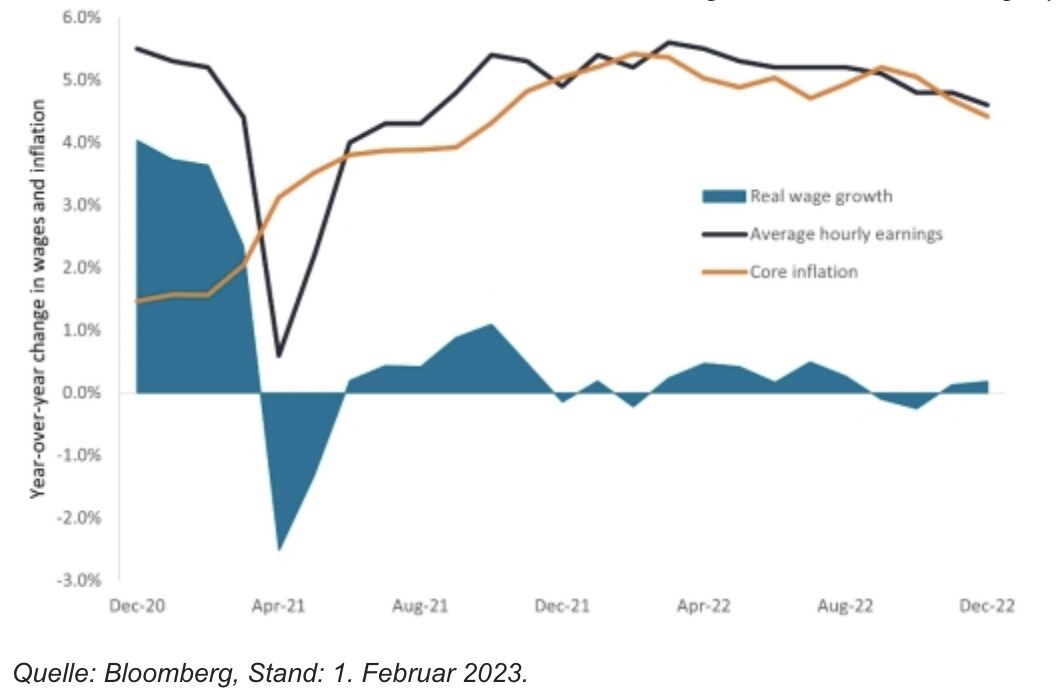

Die Makroökonomie ist schwierig vorherzusagen, aber genau das ist die Aufgabe der Zentralbanker und der zukunftsorientierten Märkte. Die Entwicklung der Wirtschaft im aktuellen Umfeld zu bestimmen, ist besonders schwierig, da die Welt mit Inflation, Lieferunterbrechungen, geopolitischen Konflikten und dem Auslaufen der akkommodierenden Geldpolitik der Pandemiezeit zu kämpfen hat. Dennoch gibt es einige Faktoren, die die künftige Entwicklung der US-Wirtschaft sicherlich beeinflussen werden: Der Arbeitsmarkt ist nach wie vor angespannt, und damit die Inflation weiter zurückgeht, muss der Druck auf die Löhne nachlassen. Das ist für die Arbeitnehmer ein schwieriges Thema, da die inflationsbereinigten Lohnsteigerungen im Jahresvergleich kaum im positiven Bereich liegen.

Nominale und inflationsbereinigte Stundenverdienste in den USA

Angesichts kaum positiver inflationsbereinigter Lohnzuwächse werden die Arbeitnehmer in den USA wahrscheinlich höhere Löhne fordern, solange der Arbeitsmarkt angespannt bleibt.

In einer Dienstleistungswirtschaft wie den USA, in der Löhne ein wesentlicher Treiber der Gesamtinflation sein können, ist die Mechanik eines Preisrückgangs recht simpel: Höhere Kapitalkosten belasten sowohl die Unternehmensinvestitionen als auch den privaten Konsum, niedrigere Unternehmenserträge drücken auf die Gewinnspannen und das mögliche Gewinnwachstum, und die Geschäftsführung muss dann auf Entlassungen zurückgreifen, um die Gewinne zu sichern und das Unternehmen in einer sich abschwächenden Wirtschaft „richtig zu skalieren“. Es liegt auf der Hand, warum viele Beteiligte ein solches Szenario nicht gut finden. Aber um ihre Glaubwürdigkeit zu wahren und ein noch schlimmeres Los zu verhindern, hat sich die Fed selbst wenig Spielraum gelassen.

Wachsamkeit ist das Gebot der Stunde

Das Ende dieser Geschichte ist noch nicht absehbar. In dieser Ungewissheit ist ein Wort der Vorsicht für Anleger enthalten: Je weiter die Erwartungen der Fed und des Marktes auseinandergehen, desto größer ist das Risiko, dass jemand ins Abseits gerät. Wir gehen davon aus, dass sich die Zinsmärkte – und andere Anlageklassen – in den kommenden Monaten in einer gewissen Bandbreite bewegen werden. Sobald sich die tatsächliche Entwicklung der Wirtschaft abzeichnet, würde es uns ein Anstieg der Volatilität nicht überraschen, weil sich der Markt auf eine noch unbestimmte Realität einstellt.

Angesichts des angespannten Arbeitsmarktes in den USA sind wir der Ansicht, dass die Fed zur Eindämmung der Inflation mehr tun muss, als der Markt erwartet. Wie wir bereits in der Vergangenheit festgestellt haben, ist eine Pause nicht gleichbedeutend mit einem Kurswechsel. Eine zweite Anhebung um 25 Basispunkte in Folge signalisiert zwar, dass wir uns dem Ende des Zinserhöhungszyklus nähern, aber noch ist es nicht soweit. Dies wird – wie bei der Fed von Powell üblich – durch die Daten entschieden werden.

Dementsprechend werden die „Tauben“ am Markt ihre Erwartungen wahrscheinlich anpassen müssen. Sollten die Zinssätze den aggressiven Kurs der Fed beibehalten, würden wir erwarten, dass die Renditen der am stärksten von der Fed-Politik beeinflussten US-Treasuries mit kürzester Laufzeit ansteigen, um einen Höchststand der Fed Funds Rate von über 5,0 % einzukalkulieren. In einem solchen Fall würden die Renditen längerfristiger Anleihen wahrscheinlich sinken, da die Anleger eine noch deutlichere Konjunkturabschwächung einpreisen. Sollte dieses Szenario eintreten, könnten Anleiheinvestoren unserer Meinung nach die Duration ihres Portfolios erhöhen, um Kapitalzuwächse zu erzielen.

Auch hier sind wir noch nicht am Ziel. Aber da die Renditen wieder auf ein wesentlich höheres Niveau gestiegen sind, können es sich die Anleger unserer Meinung nach erlauben, geduldig zu sein und Erträge zu erzielen, die bei Wertpapieren mit kürzerer Laufzeit noch vor einem Jahr unvorstellbar waren. Die ausgeprägte Inversion der Zinsstrukturkurve – die Rendite der 2-jährigen US-Treasuries liegt etwa 70 Basispunkte über der der 10-jährigen – untermauert die Einschätzung, dass die Zeit für eine Verlängerung der Duration noch nicht gekommen ist.

US-Treasuries und Investment-Grade-Renditekurve

Da die Renditen von Wertpapieren mit kürzerer Laufzeit deutlich höher sind als vor einem Jahr, haben Anleger die Möglichkeit, attraktive Einkommensströme zu erzielen, während sie auf Klarheit über die längerfristige Zinsentwicklung warten.

Sollte der Markt jedoch Recht behalten und die Fed zucken, bevor die Inflation unter Kontrolle ist, droht den Anlegern ein lang anhaltendes Umfeld mit hohen Preisen, das die Renditen bei mittleren und längeren Laufzeiten deutlich über ihre derzeitige Spanne ansteigen lassen würde. Solange dieses potenzielle Ergebnis nicht ausgeschlossen ist, möchten wir Anleger davor warnen, sich zu stark an der Zinsstrukturkurve zu orientieren.

Weitere beliebte Meldungen: