- Inflationsbekämpfung der Fed mit höheren Zinssätzen sorgen für Rückgang der Liquidität und für eine Belastung der Unternehmensgewinne

- Konzentration der Kursanstiege auf begrenzte Anzahl an Mega-Caps überdeckt den Druck auf die Unternehmensgewinne

- Korrektur in der Zyklusmitte eher wahrscheinlich als ein steiler Abschwung – Fokus auf Qualitätsunternehmen

Im vergangenen Herbst wiesen wir darauf hin, dass die Weltwirtschaft 2023 voraussichtlich mit einer Verlangsamung konfrontiert sein wird und dass Aktienanleger eventuell eine defensive Haltung einnehmen sollten. Obwohl die soliden Renditen in diesem Jahr unsere Ansicht zu widerlegen scheinen, bleiben wir bei unserer Empfehlung zur Vorsicht. Die Konzentration der Aktiengewinne im Jahr 2023, die fast ausschließlich auf das Wachstum einiger weniger Mega-Cap-Unternehmen aus den Bereichen Technologie und Internet zurückzuführen sind, überdeckt unserer Meinung nach Anzeichen einer zunehmenden Schwäche des Aktienmarktes.

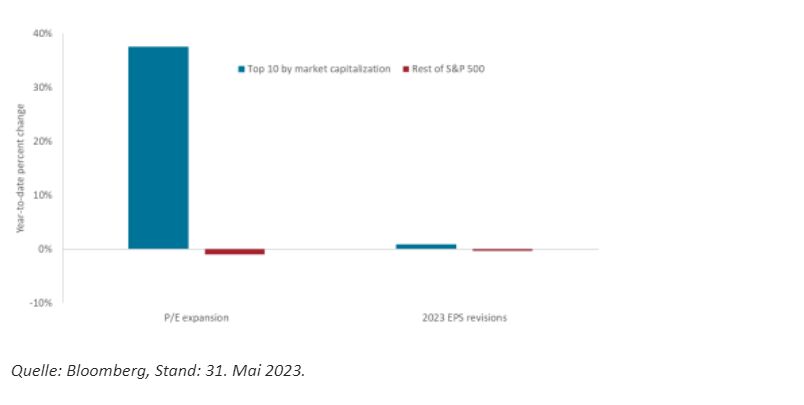

Abbildung 1: Gewinnrevisionen für den S&P 500 Index® für 2023 und Anstieg der Kurs-Gewinn-Verhältnisse

Die diesjährigen Aktienrenditen wurden durch steigende Bewertungsmultiplikatoren einiger Mega-Cap-Unternehmen – vor allem aus der Technologie- und Internetbranche – angekurbelt. Obwohl sich die Gewinnerwartungen dieser Kategorie für 2023 besser gehalten haben als die des Gesamtmarktes, verbergen sich hinter dem Anstieg der Multiplikatoren wahrscheinlich aufziehende Wolken für die Aktienmärkte.

Wir gehen weiterhin davon aus, dass die außergewöhnlich straffe Geldpolitik die Wirtschaftstätigkeit und damit auch die Möglichkeit der Unternehmen, ihre Gewinne zu steigern, einschränken wird. Es ist unerheblich, ob die USA oder andere Länder die Lehrbuchdefinition einer Rezession erfüllen. Der Trend geht in Richtung Nullwachstum, und die Gewinnrevisionen werden sich weiter nach unten bewegen. Die Turbulenzen im Bankensektor zu Jahresbeginn bestärken uns in unserer Auffassung, dass die restriktive Geldpolitik durch die Verschärfung der Kreditbedingungen noch verstärkt wird. Einige haben Bankenzusammenbrüche als idiosynkratisch bezeichnet, aber wir halten sie für die natürliche Folge einer strafferen Geldpolitik, da höhere Zinssätze dazu neigen, Dinge zu zerstören – und in der Regel gehen die anfälligsten Geschäftsmodelle zuerst kaputt.

Wirtschaftliche Dominosteine

Seit der ersten Zinserhöhung der Fed im März 2023 hat der Ausdruck „long and variable lags“ (lange und variable Verzögerungen) Einzug in den Sprachgebrauch der Anleger gehalten. Normalerweise würde man erwarten, dass sich die Wirtschaft innerhalb von 12 bis 18 Monaten nach dieser ersten Zinserhöhung verlangsamt. Raten Sie mal, wo wir jetzt stehen?

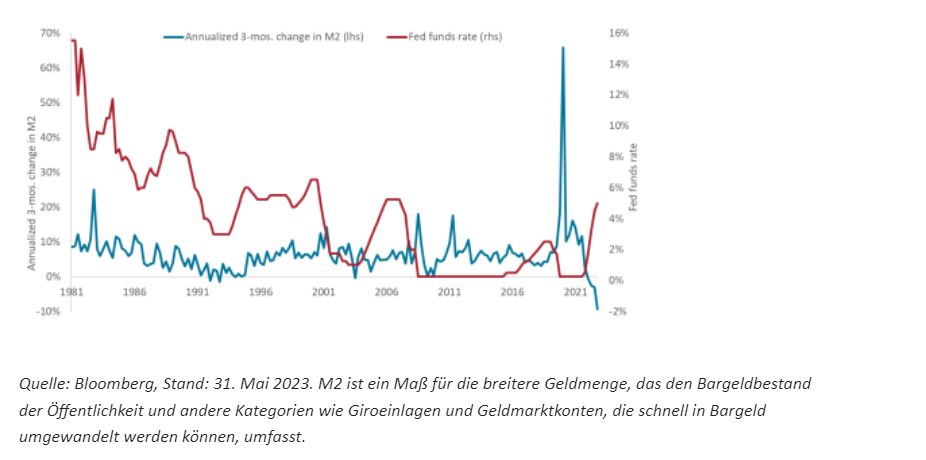

Die Zentralbanken verlassen sich auf das stumpfe Werkzeug der Zinserhöhungen zur Inflationsbekämpfung, weil es funktioniert. In Anlehnung an Milton Friedman, der postulierte, dass Inflation immer ein monetäres Phänomen ist, entziehen höhere Zinssätze der Wirtschaft Liquidität, wodurch der Inflation der Nährboden entzogen wird. Das Ergebnis sind höhere Kapitalkosten, weniger Wirtschaftstätigkeit und letztlich niedrigere Gewinne. Wir sehen bereits Anzeichen für diese Entwicklung. Nur wenige Monate nach der ersten Zinserhöhung der Fed nach der Pandemie war das vierteljährliche Wachstum der breiten Geldmenge in den USA auf Jahresbasis in den negativen Bereich gerutscht. Im März 2023 lag es bei -9,4%.

Abbildung 2: Fed-Funds-Rate und Veränderung der breiten US-Geldmenge

Die Geldmenge in den USA reagiert in der Regel recht schnell auf die erste Zinserhöhung eines Straffungszyklus, wobei der derzeitige Rückgang durch das Bilanzreduzierungsprogramm der Fed noch verstärkt wird.

Selbst nach 15 Monaten der Straffung erweist sich die Weltwirtschaft als widerstandsfähig. Wir sind der Ansicht, dass die am stärksten erwartete Rezession der Geschichte immer noch bevorsteht, wenn auch mit leichter Verspätung. Mehrere Faktoren haben dazu beigetragen, darunter das Ausmaß der während der Pandemie geschaffenen Liquidität und ein verblüffend angespannter US-Arbeitsmarkt.

Allerdings sollte nicht übersehen werden, dass der Markt in der Bewältigung einer gewöhnlichen Rezession aus der Übung ist, da die beiden letzten Abschwünge durch eine gigantische Immobilienblase und eine globale Pandemie ausgelöst wurden. Das jüngste Beispiel für eine zins- und kapazitätsüberhangbedingte Rezession stammt aus dem Jahr 2001. Damals zeigte sich, dass eine geldpolitische Straffung – anders als die durch frühere Ereignisse ausgelöste schnelle Kontraktion – ihre Zeit braucht. Da die Zinserhöhungen in den USA möglicherweise noch nicht beendet sind und in anderen Regionen wohl noch fortgesetzt werden, müssen sich die Anleger darüber im Klaren sein, dass sich die unvermeidlichen wirtschaftlichen Folgen einer geringeren Liquidität früher oder später nicht vermeiden lassen.

Die Märkte rumoren

Die Gewinnerwartungen reagieren allmählich auf die abnehmende Geldmenge, aber – ähnlich wie das Wirtschaftswachstum – langsamer als erwartet. Bis Mitte Mai waren die Gewinnschätzungen für das Gesamtjahr 2023 für den S&P 500 Index und den MSCI World Index um 12% bzw. 8% zurückgegangen. Angesichts der Erwartung weiterer Zinserhöhungen und einer Verschärfung der Kreditbedingungen gehen wir davon aus, dass die Gewinnprognosen weiter sinken werden.

Die Widerstandsfähigkeit der Aktien angesichts der geldpolitischen Straffung entspricht einer Tendenz, die wir in dieser Zyklusphase häufig beobachten: Selbstzufriedenheit. Dieses Verhalten wird durch die seit Jahresbeginn verzeichneten Kurssteigerungen bei Big Tech- und Internet-Aktien noch verstärkt. Bis zu einem gewissen Grad ist dies das Gegenteil der Aktienverluste des letzten Jahres, die durch die Kompression der Multiples von säkularen Wachstumswerten infolge eines höheren Diskontsatzes verursacht wurden. Eine schwache Konjunktur begünstigt in der Regel Wachstumswerte, da die Anleger nach Gewinnwachstum suchen, wo immer sie es finden können. Die derzeitige Dominanz der Mega-Caps aus dem Technologiesektor in den Aktienindizes verleiht jedoch den Anschein von Stabilität und verbirgt die darunter liegende Schwäche.

Wir glauben, dass die Diskrepanz zwischen dem Anstieg der aggregierten Multiples und der sich verlangsamenden Wirtschaft ihren Höhepunkt erreichen wird, sobald die Anleger aufhören, die Erholung in eine noch ausstehende Rezession einzupreisen. Eine Anpassung der Gewinnerwartungen – die einen Rückgang von bis zu 20% von der Spitze bis zum Tiefpunkt bedeuten könnte – würde wahrscheinlich auch eine Welle der Multiples-Kompression auslösen, da die Anleger Risiken abbauen. Wenn man diese Szenarien in Zahlen ausdrückt, würde ein weiterer Gewinnrückgang von 10% in Verbindung mit einer 10-prozentigen Kompression des Kurs-Gewinn-Verhältnisses (KGV) zu einem Bärenmarkt führen.

Investiert bleiben, aber defensiv

Eine rasche Folge von Gewinntiefs und niedrigen Multiples stellt auch eine Chance für langfristige Anleger dar. Wir erwarten zwar eine Gewinnrezession, glauben aber, dass die US- und die Weltwirtschaft hinreichend solide aufgestellt sind, um einen tiefen und lang anhaltenden Abschwung zu vermeiden. Wir gehen vielmehr davon aus, dass die Wirtschaft vor einer mittel- bis spätzyklischen Korrektur steht, die durch ein flaches bis leicht negatives Wachstum gekennzeichnet ist. Wichtig ist, dass die Fed und andere Zentralbanken nach der Zinserhöhung von 2022 nun die Möglichkeit haben, den Kurs zu ändern und die Geldpolitik zu lockern, sollte sich ein unerwartet schlechtes Wirtschaftsszenario entwickeln.

Unter diesen Umständen sind wir der Ansicht, dass man jetzt investiert bleiben sollte, aber defensiv, bis die nächste Zyklusphase klarer absehbar ist. Qualitätsaktien sollten in dieser Zeit der Ungewissheit bevorzugt werden, da ihre soliden Bilanzen und stetigen Cashflows sie vor unvorhergesehenen Abwärtsrisiken bewahren sollten. Aktien mit diesen Merkmalen bieten Anlegern auch die Möglichkeit, an etwaigen Marktgewinnen zu partizipieren, sollte das Wirtschaftswachstum die Erwartungen übertreffen. Entsprechend dem Trend der Pandemiezeit erfüllen viele der größten Technologie- und Internettitel ebenfalls diese defensiven Kriterien. Umgekehrt sollte das Exposure gegenüber stark zyklischen Sektoren und übermäßig verschuldeten Unternehmen minimiert werden.

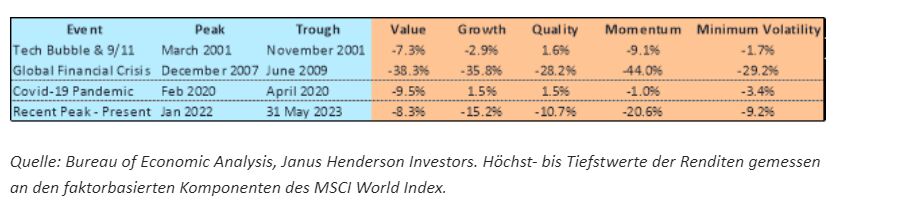

Abbildung 3: Rendite der Aktienfaktoren vom Höchst- bis zum Tiefststand der letzten Rezessionen

Qualität tendiert dazu, in Marktabschwüngen besser abzuschneiden, und obwohl Value 2022 weniger verloren hat als die nachgebenden Märkte und Growth 2023 die Nase vorn hatte, glauben wir, dass Qualitätsaktien die Chance haben werden, sich als besonders widerstandsfähig zu erweisen, wenn die Auswirkungen der geldpolitischen Straffung weiter spürbar werden.

Angesichts des schleppenden Tempos dieser Zyklusphase sind wir noch nicht an dem Punkt angelangt, an dem wir den Anlegern raten würden, auf die andere Seite der Medaille zu schauen und ihre Portfolios für eine Erholung zu positionieren. Es wird eine Zeit kommen, in der das Exposure in Small Caps und zyklischen Sektoren wie dem Energiesektor erhöht werden sollte, aber bis dahin bleiben Qualität und Defensive die klügsten Taktiken.

In Zeiten der Konjunkturabschwächung ist es wichtig, daran zu denken, dass die Gewinnmaschine der globalen Aktienmärkte nicht kaputt ist. Dennoch werden die Gewinne immer anfällig für die unvermeidlichen Wirtschaftszyklen bleiben. Anleger sollten weiterhin langfristig denken und ihre Handbücher konsultieren, um sich in einer Welt, in der die Zinssätze nicht bei null Prozent liegen, durch die Wirtschaftszyklen zu bewegen.

Von Matt Peron, Director of Equity Research, Janus Henderson Investors

Weitere beliebte Meldungen: