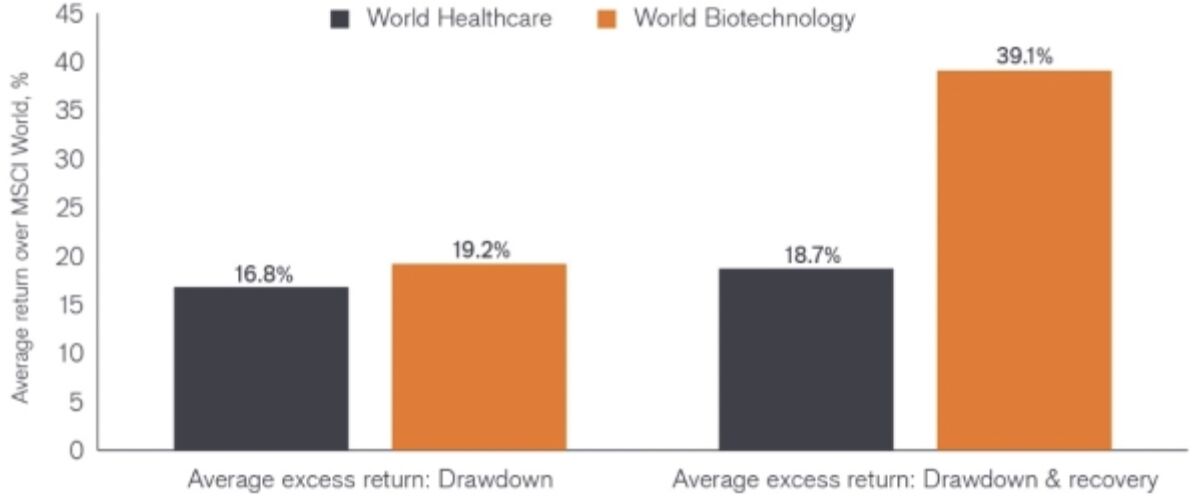

Könnte jetzt ein günstiger Zeitpunkt für ein zusätzliches Exposure im Healthcare-Sektor sein? Attraktive Bewertungen, kontinuierliche Innovationen und das Potenzial für Fusionen und Übernahmen im Gesundheitssektor bestätigen nach Meinung der Experten des Portfolio Construction Teams (PCS) von Janus Henderson Investors dessen defensive und wachstumsbezogene Eigenschaften. Auch die historische Outperformance des Gesundheitswesens – und des kleineren Biotech-Subsektors – gegenüber dem breiteren Markt während der Abwärts- und Erholungsphasen der letzten fünf Ausverkäufe lässt auf diese Merkmale schließen.

Durchschnittliche Überschussrendite gegenüber dem MSCI World bei fünf Marktrückgängen/-erholungen seit 2000

* Die letzte Erholung des Marktabschwungs und das Enddatum des gesamten Zyklus ist der 30. April 2023.

Quelle: Morningstar, Globale Aktiensektoren und Untersektoren auf der Grundlage des MSCI World Index. Durchschnitt der Abschwungphasen: 1. April 2000-9. Oktober 2002, 1. November 2007-9. März 2009, 3. Mai 2011-4. Oktober 2011, 13. Februar 2020-23. März 2020, 5. Januar 2022-12. Oktober 2022. Die Erholungszeiträume basieren auf dem MSCI World, für den letzten Zeitraum 30. April 2023 im Falle der jüngsten Erholung.

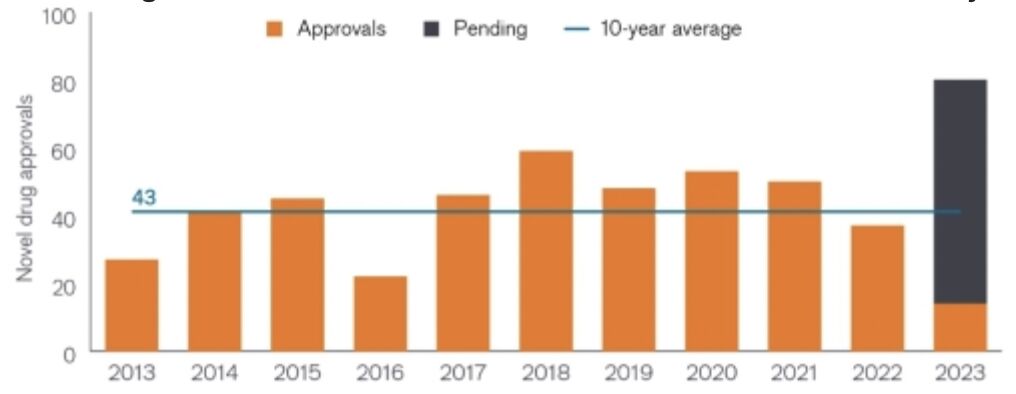

Ein weiterer Pluspunkt: der klinische Fortschritt hat sich beschleunigt. Mehr als 80 neue Therapien stehen zur Prüfung durch die Food and Drug Administration (FDA) an, von denen 16 bereits zugelassen sind. Viele Therapien könnten nach Meinung des PCS-Teams der Beginn großer neuer Produktzyklen sein, die meist ein Jahrzehnt oder länger für Umsatzwachstum sorgen.

Zulassungen neuer Medikamente nach Jahr – 2023 dürfte ein Rekordjahr werden

Quelle: Food and Drug Administration, Stand: 30. April 2023.

Aller Anfang ist schwer

Anfang des Jahres blieb der Healthcare-Sektor hinter dem breiteren Aktienmarkt zurück, da sich Anleger auf Mega-Caps im Technologiesektor konzentrierten. Managed-Care-Firmen, die während des Risk-Off-Marktes 2022 eine Outperformance erzielten, waren besonders stark betroffen. Zusätzlich sorgte der Zusammenbruch der Silicon Valley Bank für Gegenwind in der Biotech-Branche. Das PCS-Team ist überzeugt, dass die unterdurchschnittliche Performance des Gesundheitswesens in erster Linie auf einen unangebrachten Optimismus gegenüber der Wirtschaft zurückzuführen ist. Sollte die Inflation und/oder die Verschärfung der Kreditbedingungen anhalten, könnte die stabile Nachfrage nach Pharmazeutika und anderen medizinischen Leistungen für Anleger interessant sein. Die Sorge um mögliche verschärfte Kreditkonditionen und attraktive Bewertungen führte außerdem zu einer Belebung der Fusions- und Übernahmeaktivitäten (M&A). Gleichzeitig ist der Sektor nach wie vor mit einem Abschlag gegenüber den längerfristigen Durchschnittswerten bewertet, und viele Biotech-Unternehmen werden unter dem Barbestand in ihren Bilanzen gehandelt.

In einem Hochzinsumfeld, in dem die Kapitalkosten gestiegen sind, ist es laut PCS-Team wichtig, den Fundamentaldaten große Aufmerksamkeit zu schenken – insbesondere dem kurzfristigen Cashflow, den Bewertungen und der Gewinnentwicklung. Ein aktiver Ansatz, der sich auf sektorspezifisches Fachwissen stützt, könnte der Schlüssel zur Identifizierung von Biotech-Unternehmen sein, die voraussichtlich bessere klinische Daten und attraktive Marktergebnisse vorlegen werden.

Weitere beliebte Meldungen: