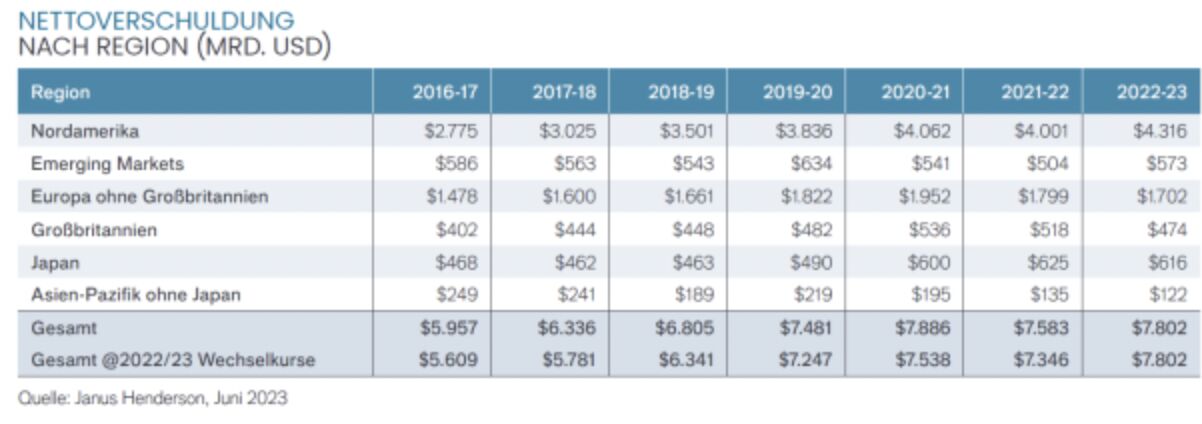

Laut dem aktuellen Janus Henderson Corporate Debt Index[1] nahmen Unternehmen 2022/23 Netto-Neuverschuldungen in Höhe von 456 Mrd. US-Dollar[2] auf, was den Gesamtschuldenstand bei konstanten Wechselkursen um 6,2% auf einen Rekordwert von 7,80 Billionen US-Dollar ansteigen ließ. Unter Berücksichtigung der Wechselkursschwankungen wurde damit der Höchststand von 2020 überschritten.

Dennoch ist ein Fünftel des Anstiegs der Nettoverschuldung lediglich darauf zurückzuführen, dass Unternehmen wie Alphabet und Meta einen Teil ihrer riesigen Bargeldbestände ausgaben. Die Gesamtverschuldung, in der Barbestände nicht enthalten sind, stieg bei konstanten Wechselkursen weltweit nur um 3,0%, was etwa der Hälfte des durchschnittlichen Anstiegs der letzten zehn Jahre entspricht. Höhere Zinssätze haben zwar den Wunsch Kredite aufzunehmen, gebremst, aber noch keine wesentlichen Auswirkungen auf die Zinskosten der meisten Großunternehmen gehabt.

Das US-Telekommunikationsunternehmen Verizon wurde 2022/23 erstmals zum weltweit am höchsten verschuldeten Nicht-Finanzunternehmen. Der Google-Eigentümer Alphabet blieb das bargeldreichste Unternehmen.[3]

Starke Bilanzen dank Rekordgewinnen

Die weltweiten Vorsteuerergebnisse (ohne Finanzwerte) stiegen um 13,6%[4] auf einen Rekordwert von 3,62 Billionen US-Dollar, wobei die Verbesserung allerdings stark konzentriert war. Neun Zehntel des Gewinnanstiegs von 433 Mrd. US-Dollar bei konstanten Wechselkursen entfielen auf die Ölproduzenten der Welt. Einige Sektoren, darunter die Telekommunikationsbranche, Medien und Bergbau, verzeichneten im Vergleich zum Vorjahr geringere Gewinne. Insgesamt erhöhten die weltweit gestiegenen Gewinne das Eigenkapital. Dies bedeutete, dass der weltweite Verschuldungsgrad, der ein wichtiges Maß für die Tragfähigkeit der Verschuldung darstellt, trotz der gestiegenen Kreditaufnahme im Jahresvergleich bei 49% stabil blieb.

Cashflow von Rekordniveau gesunken

Der Cashflow, der Faktoren wie Investitionen und Betriebskapital berücksichtigt, folgte 2022/23 jedoch nicht dem Anstieg der Gewinne, sondern sank gegenüber dem Rekordhoch von 2021/22 um 3%[5]. Trotz niedrigerer Cashflows schütteten die Unternehmen einen Rekordbetrag von 2,1 Billionen US-Dollar in Form von Dividenden und Aktienrückkäufen aus, gegenüber 1,7 Billionen US-Dollar im Vorjahr, und überbrückten die Differenz durch höhere Kreditaufnahme oder den Abbau von Barbeständen.

Höhere Zinssätze wirken sich nur langsam auf Unternehmen aus

Viele Großunternehmen finanzieren ihre Schulden mit Anleihen zu festen Zinssätzen (sogenannten Kupons), was die Auswirkungen höherer Zinssätze verzögert – nur etwa ein Achtel der Anleihen wird jedes Jahr refinanziert. Die Zinskosten stiegen 2022/23 bei konstanten Wechselkursen nur um 5,3%, was deutlich unter dem Anstieg der weltweiten Zinssätze lag, und die Zinsen verschlangen nur 9,2% der Gewinne[6]. Dabei gibt es erhebliche regionale Unterschiede. US-amerikanische Unternehmen, die sich stärker über Anleihen finanzieren, verzeichneten keinen Anstieg der Zinskosten, während in Europa, wo variabel verzinsliche Bankkredite üblich sind, die Zinsaufwendungen um ein Sechstel stiegen.

Erträge sind zurück – Unternehmensanleihen bieten Anlegern interessante Möglichkeiten

Der Medianwert bzw. die typische Rendite für Investment-Grade-Anleihen lag im Mai bei 4,9%, gegenüber 4,1% vor einem Jahr und 1,7% 2021. Dies bietet Anleiheinvestoren die Möglichkeit, sich höhere Erträge zu sichern, und bietet die Aussicht auf Kapitalgewinne, wenn der Zinszyklus 2024 von Zinserhöhungen zu Zinssenkungen übergeht.

Ausblick

Die Weltwirtschaft verlangsamt sich, da die höheren Zinssätze Druck auf die Nachfrage und die Unternehmensgewinne ausüben. Aufgrund der höheren Kreditkosten und der gedrosselten Wirtschaftstätigkeit werden die Unternehmen versuchen, einen Teil ihrer Schulden zurückzuzahlen, wobei es jedoch erhebliche Unterschiede zwischen den verschiedenen Sektoren und zwischen den stärksten und schwächsten Unternehmen geben wird. Die Nettoverschuldung wird wahrscheinlich weniger stark sinken als die Gesamtverschuldung, da Unternehmen, die über viel Liquidität verfügen, ihre Bargeldbestände weiter abbauen. Insgesamt geht Janus Henderson davon aus, dass die Nettoverschuldung in diesem Jahr um 1,9% auf 7,65 Billionen US-Dollar sinken wird.

James Briggs und Michael Keough, Fixed Income Portfolio Managers bei Janus Henderson, erklären: „Der genaue Verlauf der Weltwirtschaft und der Unternehmensgewinne mag sehr vage sein, aber das Ende des Zinserhöhungszyklus und die Rückkehr der ‚Erträge‘ bedeuten, dass es für Anleger in Unternehmensanleihen viel Grund zur Freude gibt.

Die Verschuldung mag gestiegen sein, aber sie ist bestens abgesichert, und die Weltwirtschaft ist bemerkenswert widerstandsfähig geblieben. Diese Widerstandsfähigkeit und die außerordentlich hohe Profitabilität der Unternehmen in den letzten zwei Jahren spiegeln die enormen Summen wider, die von den Regierungen in Form von Defizitausgaben und von den Zentralbanken als Liquiditätshilfen während der Pandemie ausgegeben wurden. Der Zinsanstieg, der notwendig war, um die daraus resultierende Inflation einzudämmen, ist in den meisten Ländern erfolgreich. Es ist jedoch keineswegs klar, wann und in welchem Umfang die Wirtschaft die schmerzhafteren Folgen – höhere Arbeitslosigkeit und geringere Gewinne – zu spüren bekommen wird.

Die höheren Zinskosten werden den Druck auf die Unternehmen auf absehbare Zeit allmählich erhöhen, wobei einige von ihnen je nach ihrer Kreditwürdigkeit und der Anleihenstruktur stärker betroffen sein werden als andere. All dies bedeutet spannende Zeiten für Anleger in Unternehmensanleihen. Am offensichtlichsten ist, dass höhere Zinssätze das Thema ‚Erträge‘ wieder in den Vordergrund rücken. Zum ersten Mal seit Jahren können sich Anleger ein bedeutendes Ertragsniveau sichern. Und nicht nur das: Sinken die Marktzinsen aufgrund der niedrigeren Inflation und der sich verlangsamenden Wirtschaft, steigen die Anleihekurse, was ebenfalls zu Kapitalgewinnen führt. Die Zentralbanken werden wahrscheinlich ab 2024 die Zinsen senken.

Eine sich verlangsamende oder sogar schrumpfende Wirtschaft wird die Kreditwürdigkeit einiger Schuldner stärker beeinträchtigen als andere, aber das Ausmaß dieser Auswirkungen und die Zeitverzögerungen sind derzeit sehr unsicher. In dieser Phase des Kreditzyklus ist die Sektor- und Titelauswahl von großer Bedeutung. Unter diesen Bedingungen ziehen wir es vor, uns auf qualitativ hochwertige Unternehmen mit starken Bilanzen, stabilem Cashflow und robusten Fundamentaldaten zu konzentrieren.“

1] Ohne Banken und Finanzdienstleister

[2] Bereinigt um konstante Wechselkurse

[3] Siehe Bericht für weitere Einzelheiten

[4] Bereinigt um konstante Wechselkurse

[5] Bereinigt um konstante Wechselkurse

[6] Durchschnitt der letzten acht Jahre ist 13,1%

Weitere beliebte Meldungen: