- Pandemiebedingtes „Gratisgeld“ 2020/21 sorgte für Einbruch der Kapitalkosten, folglich kam es zu Fehlentscheidungen bei der Asset Allocation

- Globaler Zinsanstieg hat Marktstimmung verschoben, von „Wachstum um jeden Preis“ zu Unternehmen mit profitablem Wachstum und Selbstfinanzierung

- Stockpicker mit mehr Chancen, insbesondere im Tech-Sektor

Die Pandemie beschleunigte das Technologiewachstums in vielen Bereichen und sorgte für „Gratisgeld“ in Form von Nullzinsen und quantitativer Lockerung. Die Zentralbanken versuchten damit, den durch die Lockdowns entstandenen Wirtschaftsschaden zu beheben. Mit der steigenden Nachfrage nach digitaler Transformation kam es zu einem Einbruch der Kapitalkosten, was unweigerlich zu Fehlentscheidungen bei der Asset Allocation führte. Zum Vergleich: Im Geschäftsjahr 2021 (bis März 2022) investierte der Softbank Vision Fund (SVF) 44,3 Milliarden US-Dollar in private Technologie-Start-ups1. Bitcoin stieg zum ersten Mal über 60.000 US-Dollar, und der Morgan Stanley Unprofitable Technology Basket erreichte nach einem Anstieg um 343% von den Tiefstständen im März 2020 seinen Höhepunkt.2 In dieser Zeit gab es 300 SPAC-Börsengänge (Special Purpose Acquisition Company Initial Public Offerings)3, und fast 40% der in den USA notierten Technologieunternehmen waren nicht rentabel.4

Die Erholung der Volkswirtschaften nach der Pandemie beschleunigte die Nachfrage und damit auch die anhaltenden Angebotsengpässe – ein Garant für Inflation, die wiederum steigende Zinsen erforderte. Steigende Zinssätze schadeten natürlich den auf kostenlosem Geld basierenden Assets, wie der 74%ige Rückgang sowohl des Morgan Stanley Unprofitable Technology Basket als auch von Bitcoin zeigt. Bis zum vierten Quartal 2022 gab es nur acht SPAC-Börsengänge, und der Softbank Vision Fund investierte in seinem gesamten Geschäftsjahr 2022 nur 4 Milliarden US-Dollar; die vierteljährliche Investitionsrate des Fonds fiel um 97%.

Die eingeschränkten Finanzierungsmöglichkeiten für Privatunternehmen führten schließlich zum Zusammenbruch der Silicon Valley Bank (SVB), der wichtigsten Anlaufstelle für die technologische Venture-Capital-Branche und Start-up-Unternehmen. Eine der größten Venture-Capital-Gesellschaften, Sequoia Capital, hatte gut eine Milliarde US-Dollar an Bareinlagen bei der SVB5 und ermutigte viele der von ihr investierten Start-ups, bei der SVB Bankgeschäfte zu tätigen. Doch als die Venture-Capital-Gelder versiegten und die Einlagen abgezogen wurden, da die meisten Start-ups Verluste machten und Bargeld verbrannten, geriet die SVB bald in Schwierigkeiten.

Spaltung des Technologiesektors, zurück zu den Fundamentaldaten

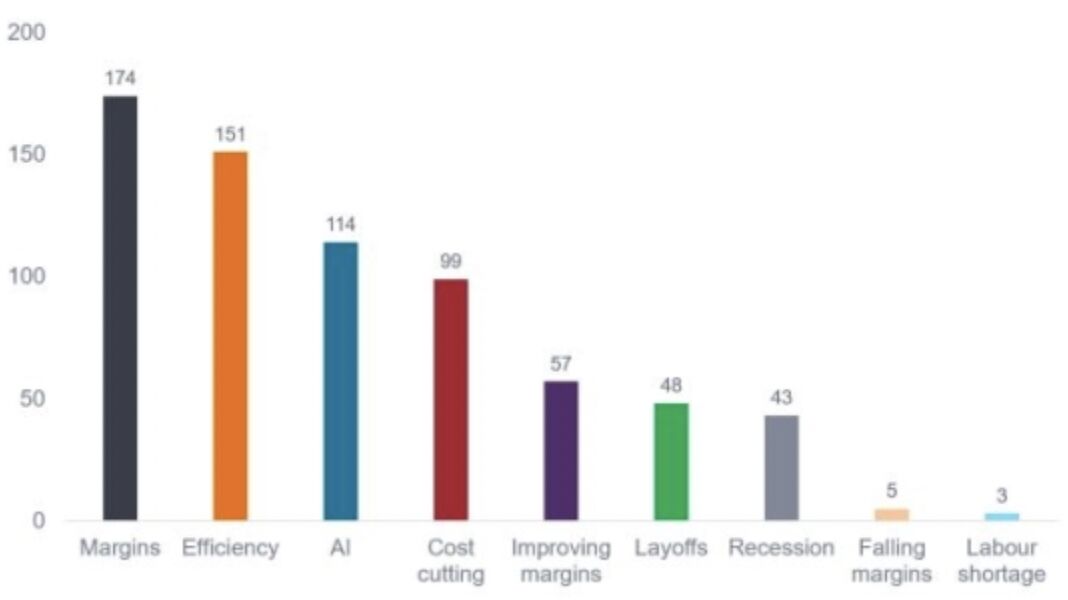

Die Schlagzeilen über den Untergang unprofitabler Technologiewerte wirkten sich generell auf die Anlegerstimmung im Technologiesektor aus. Der globale Zinsanstieg hat die Marktstimmung verschoben, von „Wachstum um jeden Preis“ hin zu Unternehmen mit profitablem Wachstum und Selbstfinanzierung. Auf der wichtigsten Technologiekonferenz von Morgan Stanley im März wurde besonders auf Schlüsselwörter, die in den Unternehmenspräsentationen fielen, geachtet: Am häufigsten genannt wurden Margen, Effizienz, Kostensenkungen und Entlassungen – Abbildung 1. Mark Zuckerberg prägte den Begriff „Jahr der Effizienz“ in seinem Brief an die Meta-Mitarbeiter zu Jahresbeginn (die Aktie ist seit Jahresbeginn um mehr als 100% gestiegen).6

Gleichzeitig tauchten nach der kleinen Bankenkrise erneut Bilanzsorgen auf, und die starken Bilanzen der „Big Tech“-Unternehmen wurden endlich belohnt. Binnen zwei Wochen kündigten Alphabet einen neuen Aktienrückkauf in Höhe von 70 Milliarden US-Dollar und Apple in Höhe von 90 Milliarden US-Dollar an.

Abbildung 1: Konzentration auf Fundamentaldaten: meistgenannte Schlüsselwörter

2023 MS TMT Konferenz – Anzahl der Mitschriften

Quelle: AlphaSense, Morgan Stanley Research, Stand: März 2023.

Die Kombination aus starken Bilanzen, hohen Gewinnen und Cashflows, die es ermöglichen bedeutende Investitionen in wichtige neue Technologien wie künstliche Intelligenz (KI) selbst zu finanzieren, wurde vom Markt honoriert. „Magnificent 7“ wurde zu einem Begriff, der die Unternehmen Apple, Alphabet, Amazon, Meta, Microsoft, NVIDIA und Tesla umfasst, die in diesem Jahr die Aktienmärkte dominiert haben. Obwohl sich diese Unternehmen in vielen Punkten unterscheiden, haben sie doch eines gemeinsam: profitables Wachstum, starke Bilanzen und in vielen Fällen eine neue Entschlossenheit, die Kosten zu senken und die Gewinnspannen zu erhöhen. Außerdem haben die meisten von ihnen starke Marktanteile im Bereich KI. Diese Kombination dürfte für Anleger attraktiv sein angesichts der Rückkehr der Kapitalkosten auf ein normaleres Niveau.

Abbildung 2: In einem Umfeld steigender Zinsen sind Bilanzen wichtig

Quelle: Janus Henderson Investors, Bloomberg-Konsensschätzungen und Bloomberg-Nettoverschuldung und -Nettobargeld, Stand: 12. Juli 2023. Die dargestellten Daten basieren auf Prognosen (ohne Nettoverschuldung und Nettobargeld). Zur Veranschaulichung und nicht als Hinweis auf eine tatsächliche Investition. Die Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als profitabel angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter können eine Position in den genannten Wertpapieren haben.

Expertise ist unerlässlich

Trotz ihrer starken Performance 2023, unterscheiden sich die „Magnificent 7“ erheblich in Bezug auf ihre Bewertung und ihr Wachstumspotenzial. Wir gehen davon aus, dass diese Unterschiede noch größer werden. Darüber hinaus sehen wir auch jenseits der „Magnificent 7“ viele Chancen im Sektor, bei Unternehmen mit starken langfristigen profitablen Wachstumsaussichten und angemessenen Bewertungen.

Wir erleben eine Rückkehr zum fundamentalen Investieren, bei dem die Aktienkurse mit positiven Gewinnrevisionen korrelieren – so wie es sein sollte – und nicht so sehr von den Erwartungen und den neuesten Trends abhängen. Eine größere Dispersion bei den Aktienkursen schafft mehr Möglichkeiten für Stockpicker, insbesondere im Technologiesektor: Der Übergang von der derzeit vorherrschenden Ära des mobilen Internets zu einer zukünftigen Welt der KI, aus der neue Marktführer und Schlusslichter hervorgehen werden. Die Aktienauswahl auf Basis der Fundamentalanalyse ist für dieses Umfeld gut geeignet.

Seit der globalen Finanzkrise waren die Zinsen fast bei Null und die quantitative Lockerung der Geldpolitik Standard. In einer Welt mit normalisierten Kapitalkosten sind Anleger mit einer erfolgreichen Aktienauswahl und Erfahrungen mit verschiedenen Markt- und Technologiezyklen gut positioniert, um sich in diesem neuen Umfeld zu behaupten.

Von Richard Clode, Portfolio Manager, Janus Henderson Investors

1 Softbank Group Präsentation der Ergebnisse im Mai 2023.

2 Bloomberg, Morgan Stanley Unprofitable Technology Index (MSXXUPT) Index.

3 Statista, Vierteljährliche Anzahl von SPAC IPOs weltweit 2022.

4 Janus Henderson Investors, Bernstein, Stand: 31. März 2023. Unprofitable Technologiewerte (# Unprofitable Technologiewerte/Gesamtzahl der Technologiewerte in den größten 1500 Aktien in den USA).

5 Bloomberg, FDIC versichert Milliarden an Bareinlagen für Sequoia, 23. Juni 2023.

6 Bloomberg, Renditen seit Jahresbeginn bis zum 15. August 2023. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Weitere beliebte Meldungen: