- Ist auf die negative Korrelation zwischen Aktien und Anleihen noch Verlass?

- Derzeit schwieriges Umfeld erfordert Umdenken

- Zusätzliche Diversifikation mit Alternatives kann Diversifikation bei Gleichlauf von Aktien und Anleihen verbessern

Corona, geopolitische Spannungen und das Ende der Nullzinsphase haben das Ende eines zehnjährigen Laufs an den Aktien- und Anleihemärkten markiert. Sie haben auch die traditionellen Ansätze zur Konstruktion risikoangepasster, renditeorientierter Portfolios in Frage gestellt.

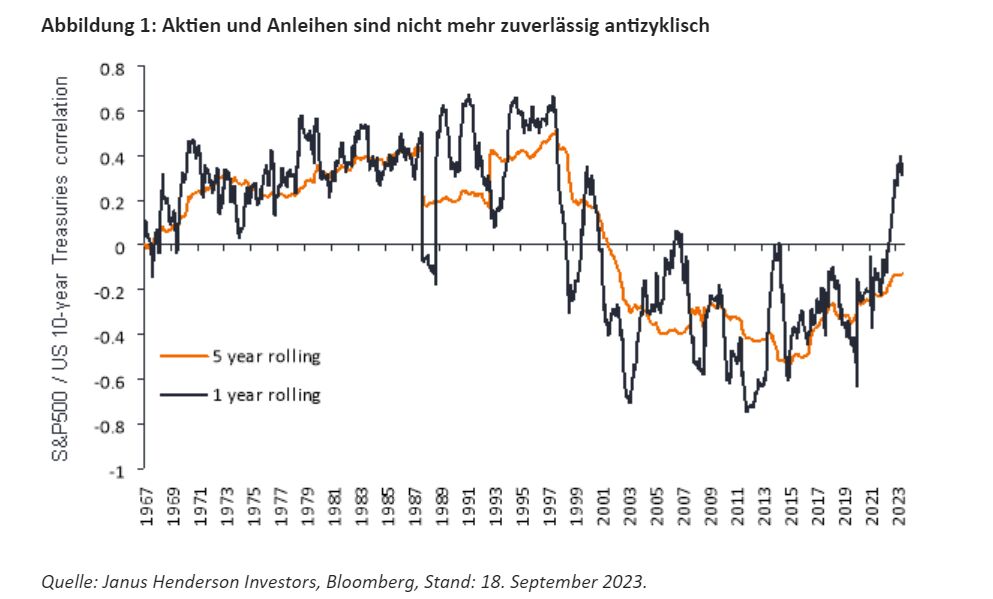

Doch warum eigentlich? Die negative Korrelation zwischen Aktien und Anleihen ist für Anleger seit den 1990er Jahren die Regel. Den Großteil dieses Jahrhunderts bestand die klassische Beziehung zwischen Aktien und Anleihen darin, dass wenn die Aktien steigen, die Anleihen fallen und umgekehrt. Diese negative Korrelation hat dazu geführt, dass ein traditionelles Portfolio, das nur aus Aktien und Anleihen besteht, sich natürlich diversifiziert hat.

Allerdings war über längere Zeiträume auch das Gegenteil der Fall, insbesondere in den Inflationsphasen der 1970er und 80er Jahre. Betrachtet man die Jahrzehnte vor den Nullerjahren (Abbildung 1), so haben sich Aktien und Anleihen meist in dieselbe Richtung entwickelt. Sollte es also zu einer Rückkehr zu einem höheren Zinsniveau kommen, wofür es einige Anzeichen gibt, dann braucht man etwas anderes in seinem Portfolio, um es angemessen zu diversifizieren.

Anmerkung: Die Daten zeigen die rollierende Korrelation des S&P500 gegenüber dem 10-jährigen US-Zinsswap anhand der täglichen Gesamterträge. Die Daten wurden invertiert, um den S&P500 dem Kurs der 10-jährigen US-Treasury-Anleihen anzunähern, im Gegensatz zur Rendite der 10-jährigen US-Treasury. Die Performance der Vergangenheit sagt nichts über die zukünftige Rendite aus.

Anmerkung: Die Daten zeigen die rollierende Korrelation des S&P500 gegenüber dem 10-jährigen US-Zinsswap anhand der täglichen Gesamterträge. Die Daten wurden invertiert, um den S&P500 dem Kurs der 10-jährigen US-Treasury-Anleihen anzunähern, im Gegensatz zur Rendite der 10-jährigen US-Treasury. Die Performance der Vergangenheit sagt nichts über die zukünftige Rendite aus.

Exogene Ereignisse wie die Bankenkrise in den USA, der Krieg in der Ukraine und im Nahen Osten haben auch gezeigt, dass die negative Korrelation, auf die sich die Anleger verlassen haben, in Stresszeiten - wenn die Anleger eine Diversifizierung am dringendsten benötigen – nicht ausreicht.

In einem solchen Umfeld höherer Zinssätze und steigender geopolitischer Risiken müssen Investoren nach anderen Möglichkeiten der Diversifizierung suchen. Hier können Alternatives etwas anderes bieten: Diversifizierung durch Strategien, die sich auf absolute Renditen konzentrieren, die nicht mit Aktien und Anleihen korreliert sind. Eine solche Strategie kann dazu beitragen, das Risiko auszugleichen, dass sich Aktien und Anleihen nicht antizyklisch zueinander entwickeln.

Wo liegen die überzeugendsten Chancen für Alternatives?

Um einen Mehrwert zu bieten, muss eine Strategie mit Alternatives unserer Meinung nach den Anlegern ein Engagement in ökonomisch nachvollziehbare, statistisch unabhängige Anlagemöglichkeiten bieten, die sich dem aktuellen Marktumfeld anpassen. Diese bieten sich in allen Anlageklassen, sodass ein vielseitiger Multi-Asset- und Multi-Strategie-Ansatz erforderlich ist. Dazu zählen auch Chancen aus höheren Zinssätzen, die bessere Alpha-Möglichkeiten für Alternatives-Anleger schaffen können, da sich die Möglichkeiten potenziell um mehr als nur den Anstieg der Zinssätze verbessern können.

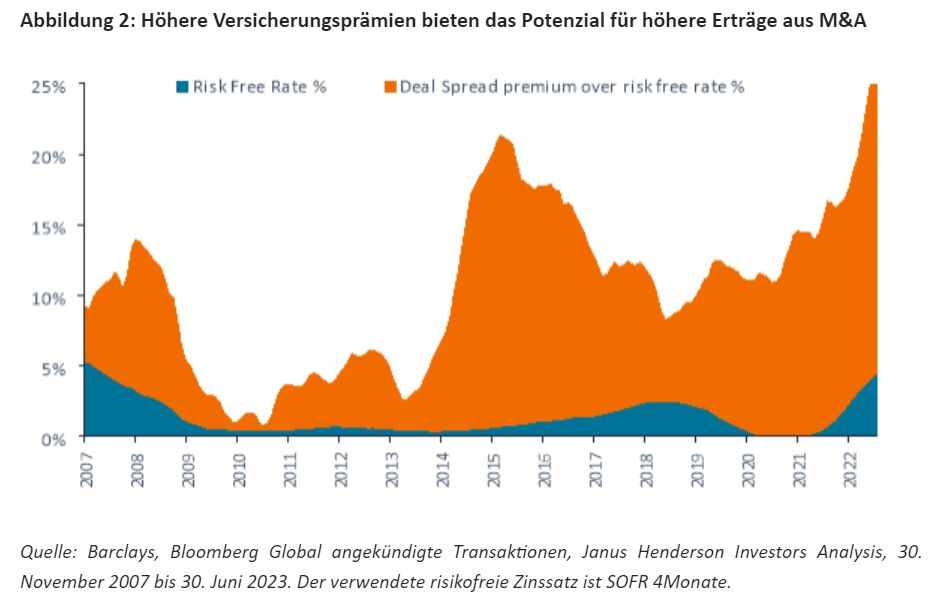

Dies zeigt sich in der Welt der Fusionen und Übernahmen (M&A), wo bessere Deal-Spread-Prämien (Abbildung 2) potenziell höhere Renditen bieten, sowohl in absoluten Zahlen als auch im Vergleich zu Cash. Fusionsarbitrage, d. h. eine Wette darauf, dass Unternehmensfusionen zustande kommen, funktioniert besser, wenn die Versicherungsprämie für diese Wette höher ist, was auf das aktuelle Marktumfeld oder andere Faktoren zurückzuführen sein kann. In den USA haben wir beispielsweise unter Präsident Biden ein interventionistischeres Regulierungssystem erlebt. Das US-Justizministerium (Department of Justice, DOJ) hat sich viel stärker für Fusionen interessiert, um sicherzustellen, dass sie für die Verbraucher von Vorteil sind oder um die Entstehung von Monopolen zu vermeiden. Dies hat den Eindruck verstärkt, dass mehr Geschäfte blockiert werden könnten, was zu Risiken und möglichen Verzögerungen führt, die wiederum eine höhere Versicherungsprämie zur Folge haben.

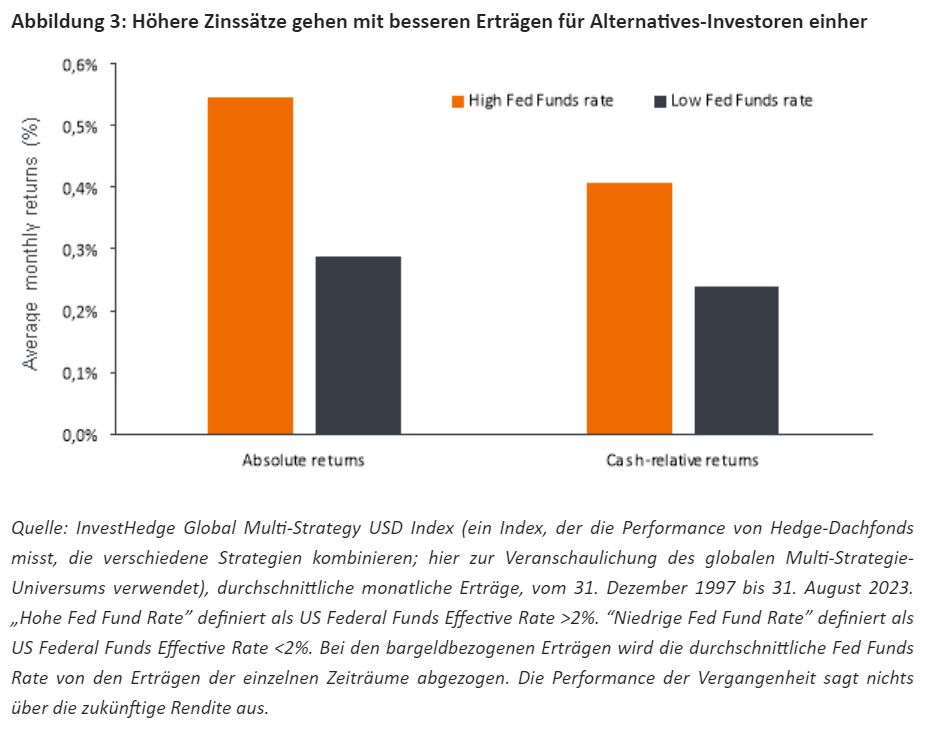

Fusionen und Übernahmen sind ein Beispiel für ein allgemeineres Phänomen: In Zeiten höherer Zinssätze bieten sich bessere Möglichkeiten, die in Zukunft zu höheren Überschussrenditen führen können. Dies war auch in der Vergangenheit der Fall (Abbildung 3).

Gleichzeitig sind die unsicheren wirtschaftlichen und geopolitischen Aussichten sowie die angespannte Finanzlage auf Staats-, Unternehmens- und Verbraucherebene aufgrund höherer Zinssätze potenzielle Auslöser für akuten Marktstress im Jahr 2024. In solchen Phasen können scheinbar nicht miteinander verbundene Strategien stark korrelieren. Daher ist es auch wichtig, eine Strategie in Erwägung zu ziehen, die während dieser Stressphasen ein gewisses Maß an Abfederung (oder Schutz) bieten soll. Die Berücksichtigung dieser defensiv ausgerichteten Strategien hat den Vorteil, dass Anleger auch in schwierigen Zeiten an positiven langfristigen Chancen teilhaben können.

Zu beachten

Der derzeitige Übergang von quantitativer Lockerung (QE) zu quantitativer Straffung (QT) stellt eine potenzielle Herausforderung dar, sowohl für Alternatives als auch für andere Anlageklassen. Gerade der Übergang von einem QE- zu einem QT-Umfeld ist schwierig, da eine Ausweitung der Spreads das Potenzial für Kapitalverluste mit sich bringt. Wir glauben, dass wir den Großteil dieses Ausweitungsprozesses bereits hinter uns haben. Sobald der Prozess jedoch ganz abgeschlossen ist, fühlen wir uns mit den längerfristigen Aussichten wesentlich wohler. Allerdings gibt es wie bereits erwähnt Möglichkeiten, wie Alternatives dazu beitragen können, die dazwischen liegende Zeit der Unsicherheit abzumildern.

Man darf nicht vergessen, dass das Investieren sowohl eine Kunst als auch eine Wissenschaft ist. Ich neige von Natur aus zu einer eher quantitativen Betrachtungsweise von Investments, aber ein wichtiger Vorteil, der sich aus meiner langjährigen Arbeit in der Finanzbranche ergeben hat, ist die Erkenntnis, dass Investieren letztlich eine Sozialwissenschaft ist. Es ist das Gleichgewicht von Angebot und Nachfrage – menschliche Faktoren – die den Preis bestimmen. Und das muss man im Laufe der Zeit mehr und mehr berücksichtigen, um besser zu verstehen, was die Zahlen bedeuten. Ein verändertes und potenziell schwieriges Umfeld für Anleger erfordert neue Denkansätze. In diesen Übergangsphasen haben Alternatives das Potenzial, diesen Bedarf zu decken, indem sie langfristig positive Renditen liefern, die nicht an die Aktienmärkte oder Anleihen gebunden sind, insbesondere auf der Negativseite.

Von David Elms, Head of Diversified Alternatives, Janus Henderson Investors

Weitere beliebte Meldungen: