- Rapider Anstieg der über 65-Jährigen in den weltweit größten Volkswirtschaften dürfte zu steigenden Gesundheitsausgabe führen

- Investoren dürften größte Chancen bei kleinen und mittleren Unternehmen finden

- Risiko der Therapeutika-Entwicklung verlangt bei Investments Verringerung des Risikos

Mit der raschen Alterung der Bevölkerung in den großen Volkswirtschaften wird die Nachfrage nach Gesundheitsleistungen in den kommenden Jahrzehnten rapide ansteigen. Im Jahr 2050 wird jeder sechste Mensch weltweit 65 Jahre oder älter sein – eine Altersgruppe, die in der Regel dreimal so viel für medizinische Leistungen ausgibt wie jüngere Generationen. Diese Entwicklung unterscheidet sich von anderen Verbrauchskategorien, die mit zunehmendem Alter eher abnehmen.1

Während der Gesundheitssektor insgesamt von der alternden Bevölkerung profitieren könnte, könnten einige der größten Wachstumschancen in den Innovationen stecken, die auf altersbedingte Krankheiten abzielen (d. h. Alzheimer, Herz-Kreislauf-Erkrankungen, Krebs und Orthopädie). Unseres Erachtens könnte der Fokus auf diese Wachstumsbereiche – und auf die kleinen und mittleren Unternehmen, die die Innovationen in diesen Bereichen vorantreiben – den Anlegern helfen, das Beste aus der demographischen Entwicklung im Gesundheitswesen zu holen.

Kleine/mittelgroße Unternehmen sind führend bei Innovationen im Gesundheitssektor

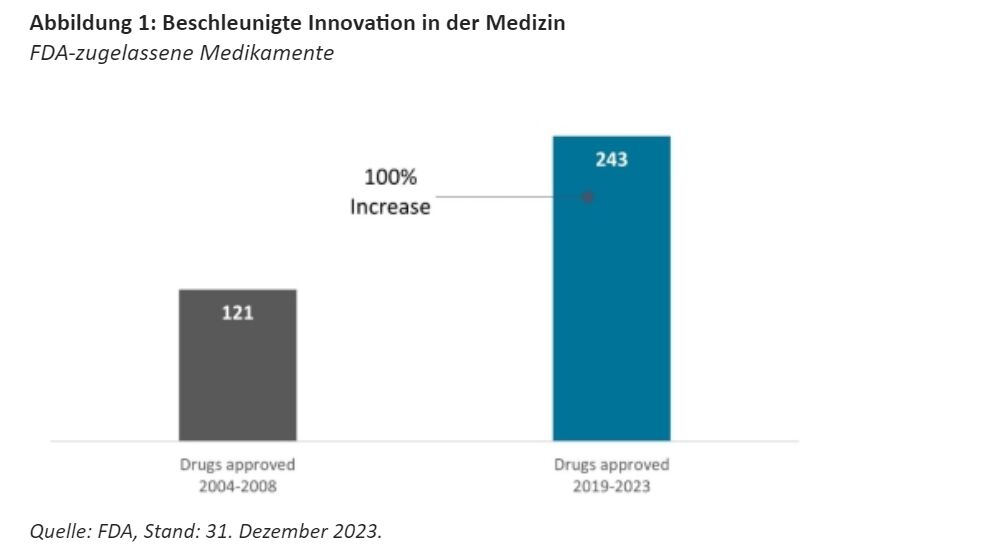

Die Bevölkerungsalterung fällt in eine Phase, in der ein günstiges regulatorisches Umfeld und ein besseres Verständnis der Krankheitsbiologie zu einer regelrechten Explosion moderner Therapeutika führen. In den letzten zwei Jahrzehnten hat sich die Zahl der von der US-Arzneimittelbehörde (FDA) zugelassenen Medikamente um 100% erhöht, wobei 2023 mit 73 neuen Arzneimitteln ein neuer Rekord aufgestellt wurde (siehe Abbildung 1). Zu diesen Therapien zählen das erste krankheitsmodifizierende Medikament gegen Alzheimer sowie die ersten Impfstoffe zur Vorbeugung gegen das Respiratorische Synzytialvirus (RSV) bei Menschen über 60 Jahren, eine Krankheit, die für Senioren (und auch für Kleinkinder) besonders gefährlich sein kann.

Viele dieser Medikamente wurden von kleinen und mittelgroßen Unternehmen entwickelt. Tatsächlich sind „aufstrebende“ Biopharma-Unternehmen heute für 65% der Moleküle in der Forschungs- und Entwicklungspipeline (F&E) verantwortlich, gegenüber etwa einem Drittel im Jahr 2001. Und in den letzten zehn Jahren hat sich die Zahl der Produkte, die von jungen Biopharma-Unternehmen zur Zulassung eingereicht wurden, vervierfacht.2

Ein ähnlicher Trend ist in der Medizintechnik, den Instrumenten der Biowissenschaften und der Arzneimittelherstellung zu beobachten. In diesen Branchen haben kleinere Unternehmen dank hoher Bruttomargen und zunehmender Innovationsraten massiv in Forschung und Entwicklung investiert. So waren diese Firmen für einige der größten Fortschritte der letzten Jahre verantwortlich, darunter die Genom-Sequenzierung der nächsten Generation, radiopharmazeutische Diagnostik, Roboterchirurgie, hochenergetische Stoßwellen, die verstopfte Blutgefäße aufbrechen, und neue Methoden zur Behandlung des Grünen Stars. Oder sie stellen die modernen Instrumente und Produktionskapazitäten bereit, die für die Entwicklung und Vermarktung komplexer Arzneimittel erforderlich sind.

Innovation + Alterung = Wachstumschancen

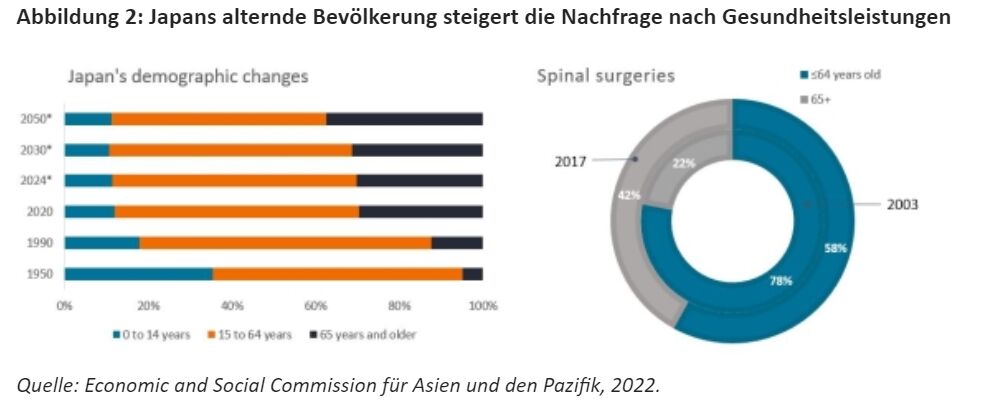

Diese Kombination aus Innovation und Bevölkerungsalterung schafft einen positiven Nährboden für Wachstum. So haben sich zum Beispiel die Operationstechniken mit Hilfe von Robotern und anderen Geräten verbessert. Die Ergebnisse sind besser geworden, sodass sich immer mehr Patienten für eine Operation entscheiden - und das bei einer ständig wachsenden Zahl von Patienten, die eine Operation benötigen. In Japan – einer überalterten Gesellschaft, in der etwa 30% der Bevölkerung 65 Jahre und älter sind und einer von zehn Menschen mindestens 80 Jahre alt ist – hat sich die Zahl der Wirbelsäulenoperationen seit 2003 mehr als verdoppelt, wobei ein größerer Anteil der Eingriffe auf ältere Menschen entfällt (Abbildung 2).3

Ähnliche Wachstumschancen bestehen bei neuartigen Medikamenten. Nehmen wir Alzheimer: Weltweit sind mehr als 55 Millionen Menschen an Demenz erkrankt, und jedes Jahr werden fast 10 Millionen neue Fälle diagnostiziert.4 Alzheimer ist die häufigste Form der Demenz, und jahrzehntelang gab es keine neuen Behandlungsmöglichkeiten. Das änderte sich 2023, als die FDA Leqembi, das erste Medikament zur Verlangsamung des Fortschreitens des kognitiven Verfalls, die volle Zulassung erteilte. Ein zweites Medikament soll noch in diesem Jahr auf den Markt kommen. Wir hoffen auf weitere Innovationen in diesem Bereich, da Unternehmen und Regulierungsbehörden den wachsenden ungedeckten medizinischen Bedarf erkennen.

Diese und andere fortschrittliche Arzneimittel werden zunehmend als Biologika hergestellt – große Moleküle, die mit Hilfe eines lebenden Systems, z. B. eines Mikroorganismus oder einer tierischen Zelle, produziert werden. Da es schwierig ist, diese Medikamente auf einem gleichbleibend hohen Niveau herzustellen, suchen Biopharmaunternehmen die Hilfe von Auftragsentwicklungs- und -herstellungsunternehmen („Contract Development and Manufacturing Organizations“, CDMOs) – Drittfirmen, die Biopharmaunternehmen in allen Phasen der Medikamentenentwicklung und -herstellung unterstützen. Für die CDMO-Branche wird bis zum Ende des Jahrzehnts ein jährliches Wachstum von mehr als 7% prognostiziert, was zum großen Teil auf die Nachfrage kleiner und mittlerer Biopharmaunternehmen zurückzuführen ist, die oft nicht über die Produktionskapazitäten größerer Unternehmen verfügen.5

Minimierung des Verlustrisikos

Solche Wachstumsraten können zu hohen Renditen für Investoren führen, aber die inhärenten Schwierigkeiten bei der Entwicklung und Vermarktung neuer Therapeutika bergen auch erhebliche Risiken. In der Biotech-Branche beispielsweise kommen 90% der Moleküle, die in klinischen Studien am Menschen getestet werden, nie auf den Markt.6 Bei den Therapien, die auf den Markt kommen, haben wir die Erfahrung gemacht, dass die Wall-Street-Analysten die Marktchancen eines Medikaments in 90% der Fälle entweder unter- oder überschätzen. Außerdem sind die Unternehmen den Launen der Gesetzgebung unterworfen und auf die Sicherung der Finanzierung von F&E angewiesen.

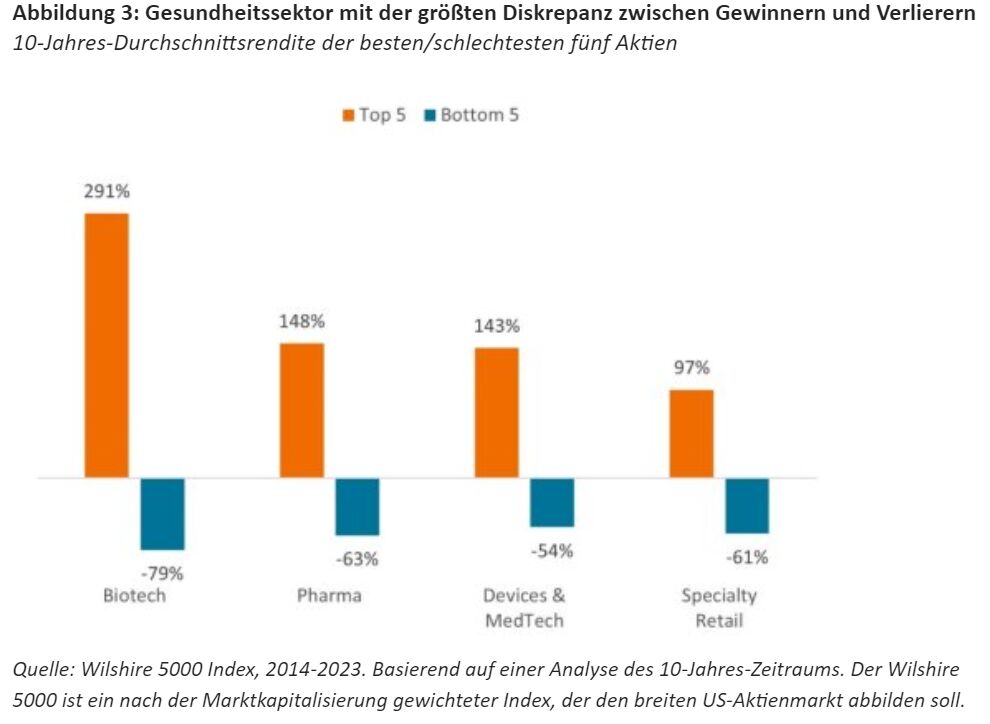

Für Investoren könnte sich daher ein aktiverer Ansatz bei Investitionen in kleine und mittelgroße Unternehmen des Gesundheitswesens lohnen. Ein Verständnis sowohl der wissenschaftlichen als auch der unternehmerischen Potenziale neuer Produkte könnte dazu beitragen, die große Diskrepanz der Aktienrenditen, die der Sektor in der Vergangenheit aufwies, zu verringern (siehe Abbildung 3). Es könnte den Anlegern auch helfen, sich im aktuellen Wust zurechtzufinden.

Als beispielsweise 2022 der Inflation Reduction Act (IRA) in den USA verabschiedet wurde, befürchteten die Märkte, dass das Gesetz, das erstmals Preisverhandlungen für ausgewählte, an ältere Menschen verkaufte Medikamente ermöglichte, die Umsätze von Biopharma beeinträchtigen würde. Bei genauerer Betrachtung hätte man jedoch auch für die Branche positive Bestimmungen erkennen können: Dazu gehören eine 13-jährige Schonfrist für Biologika (etwa zu dem Zeitpunkt, zu dem die meisten Medikamente ohnehin ihren Patentschutz verlieren) und Ausgabenobergrenzen für Medikamente. Dadurch können sich Senioren ihre Medikamente besser leisten. Das Endergebnis: Während der IRA wahrscheinlich einige negative Folgen für bestimmte Firmen haben wird, wird das Gesetz die weltweite Biopharma-Industrie insgesamt voraussichtlich weniger als 200 Milliarden US-Dollar an Gesamteinnahmen über zehn Jahre kosten, also weniger als 2% des Umsatzes.7

Bewertungen könnten zusätzliches Aufwärtspotenzial bieten

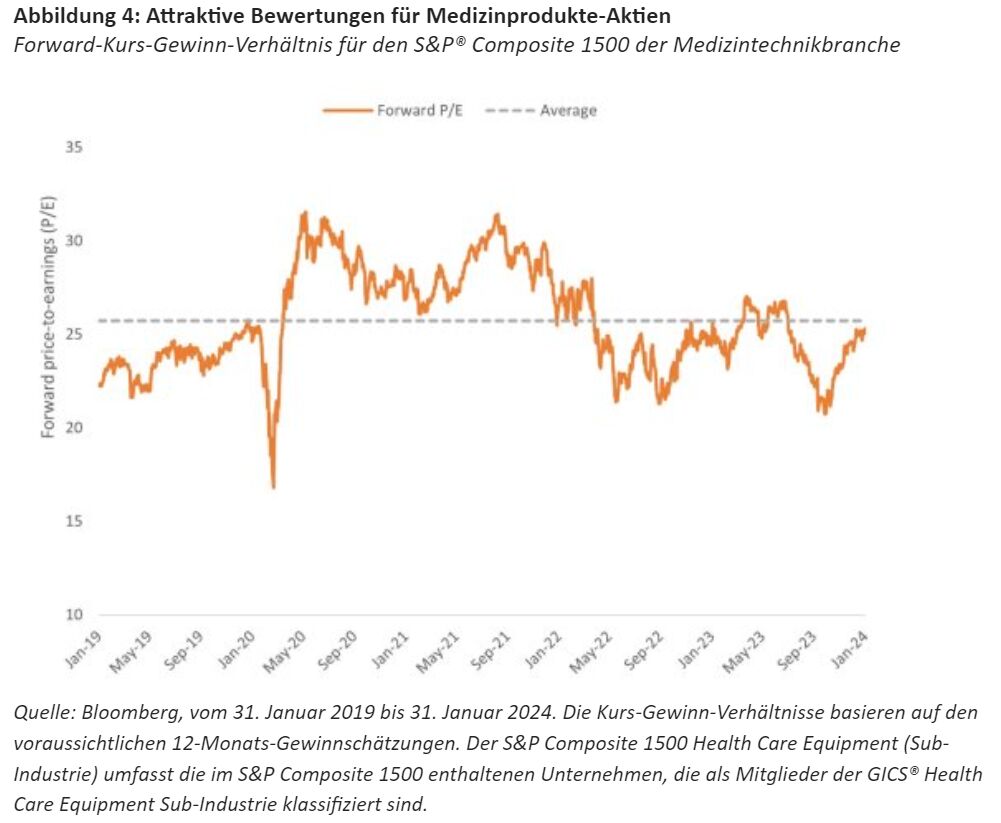

Diese kurzfristigen Volatilitätsphasen können Chancen bieten, den demografischen Rückenwind im Gesundheitssektor zu attraktiven Bewertungen zu nutzen. 2023 wurden Small- und Mid-Cap-Unternehmen aus den Bereichen Biotechnologie, Medizintechnik und Instrumentenherstellung durch steigende Zinsen und die durch Corona verursachten Marktverzerrungen belastet. Viele Bewertungen wiederum erscheinen jetzt im Vergleich zum Gesamtmarkt und zum langfristigen Branchendurchschnitt attraktiv.

Niedrige Bewertungen und vielversprechende Pipelines haben die großen biopharmazeutischen Unternehmen angezogen. Diese Unternehmen sehen sich in den kommenden Jahren mit Umsatzeinbußen konfrontiert, da viele Blockbuster-Produkte ihren Patentschutz verlieren, sodass es für große Pharmaunternehmen entscheidend ist, ihre Pipelines aufzustocken.

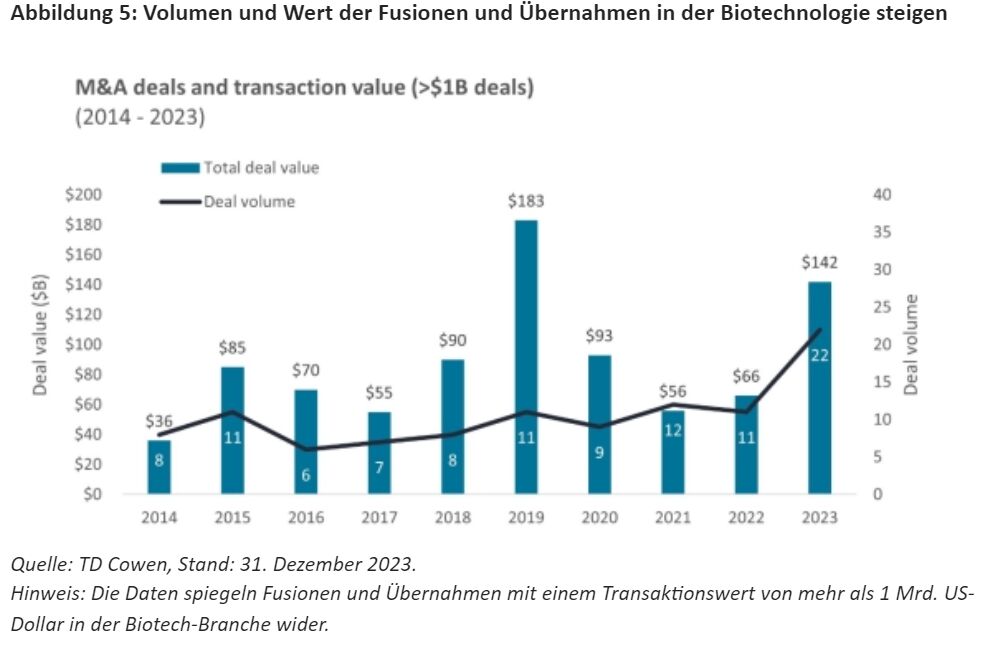

Es überrascht nicht, dass wir in den letzten Monaten eine Beschleunigung der Fusions- und Übernahmeaktivitäten innerhalb des Sektors beobachten konnten, wobei viele Unternehmen zu erheblichen Aufschlägen übernommen wurden. Allein im vierten Quartal 2023 wurden neun Biotech-Transaktionen im Wert von 1 Mrd. US-Dollar oder mehr angekündigt, das ist fast die Hälfte der Gesamtsumme für das Jahr (Abb. 5). Und im Februar gab Novo Nordisk bekannt, dass es Catalent, eine globale CDMO, für 16,5 Mrd. US-Dollar übernehmen wird, um die Herstellung von Wegovy, dem beliebten GLP-1-Medikament zur Gewichtsreduktion, zu unterstützen.

Längerfristig wird der Appetit auf medizinische Innovationen wahrscheinlich nur noch größer werden. Da die Geburtenraten sinken und die Lebenserwartung in den USA, Europa, Japan, China und anderen Volkswirtschaften steigt, wird der Anteil der älteren Menschen an der Bevölkerung weiter zunehmen. Die höhere Lebenserwartung könnte zu neuen medizinischen Hürden führen – und zu neuen Marktchancen für innovative Gesundheitsunternehmen, die diese Herausforderungen angehen wollen. Investoren sollten bereit sein.

Von Andy Acker, CFA, Portfolio Manager bei Janus Henderson Investors

1 Bevölkerung: Vereinte Nationen, Dezember 2019. Gesundheitskosten: JAMA Network, "Comparison of Health Care Spending by Age in 8 High-Income Countries", 6. August 2020. Die Daten spiegeln die Zahlen von 2015 für Australien, Kanada, Deutschland, Japan, die Niederlande, die Schweiz, Großbritannien und die USA wider.

2 "Emerging Biopharma's Contribution to Innovation", IQVIA, 31. Juni 2022. Stand der Daten: 31. Dezember 2021.

3 "Trends in the numbers of spine surgeries and spine surgeons over the past 15 years", Kazuyoshi Kobayashi, Et al., Nagoya Journal of Medical Science, Februar 2022.

4 Weltgesundheitsorganisation, Stand: 15. März 2023.

5 „Der wachsende CDMO-Markt: 5 Trends, die die Branche prägen“, ICQ, 9. März 2023.

6 „Warum scheitern 90% der klinischen Arzneimittelentwicklung und wie kann man sie verbessern?“ Duxin Sun, Et. al, Elsevier, Juli 2022.

7 Kostenvoranschlag des Congressional Budget Office, Stand: 15. Juli 2022.

Weitere beliebte Meldungen: