- Kombination aus Kapital, Arbeit, Produktivität und solider Governance schafft Voraussetzungen für einen florierenden Privatsektor.

- Günstige demografische Entwicklung in Indien, Saudi-Arabien und Mexiko keine Garantie für politische Ruhe.

- Mit Abkopplung der globalen Lieferketten von China dürften u. a. Indien, Vietnam und Mexiko von Investitionen besonders profitieren.

Die Entwicklung zu mittleren (oder höheren) Einkommensniveaus bei Schwellenländern ist nicht zufällig. Vielmehr ist es das Ergebnis einer Kombination wesentlicher Faktoren, die wir als „Wachstumsgleichung“ bezeichnen. Diese Gleichung schafft einen klaren Rahmen für die Ermittlung der Länder, von denen ein nachhaltiges Wachstum erwartet werden könnte:

Potenzielles BIP-Wachstum = f (Arbeit, Kapital, Produktivität, Governance)

Das bedeutet zusammengefasst, dass eine Regierung, die ein Umfeld schafft, in dem immer mehr Arbeit und Kapital auf immer produktivere Weise eingesetzt werden, ein höheres Wirtschaftswachstum erzeugen kann. Hier einige Beispiele:

Arbeit

In Abhängigkeit von Bevölkerung im erwerbsfähigen Alter, Erwerbsquote und Abhängigkeitsverhältnis

Demografie ist Schicksal, heißt es oft. Eine schrumpfende Bevölkerung im erwerbsfähigen Alter raubt einer Wirtschaft die Dynamik. Dies ist teilweise auf die notwendige Pflege und die Ausgaben für eine wachsende Gruppe von Rentnern zurückzuführen. Die meisten Länder sehen sich mit einem nachlassenden Bevölkerungswachstums konfrontiert, aber für einige Schwellenländer ist das Problem akut, da sie Gefahr laufen, zu veralten, bevor sie Wohlstand erreichen. China und Thailand fallen in diese Kategorie. Im Falle reicher Länder wie Japan kann die Umschichtung von Vermögen in Investitionen zur Produktivitätssteigerung die negative Wachstumsentwicklung des Faktors Arbeit ausgleichen. Viele Schwellenländer haben diesen Luxus nicht.

Mexiko, Indien, Saudi-Arabien, Südafrika und die Philippinen schneiden bei den Arbeitskennzahlen gut ab – vorausgesetzt, ihre Volkswirtschaften verkraften weiterhin eine zunehmende Erwerbsbevölkerung. Wenn nicht, könnten Unruhen der wirtschaftlich Benachteiligten zu einem politischen Problem werden. Die Philippinen und Mexiko haben die Auswanderung erfolgreich zum Druckabbau genutzt. Die Überweisungen aus dem Ausland haben den Binnenkonsum gefördert und die Außenhandelsbilanz dieser Länder verbessert. Ein Hauptmotiv der saudischen Regierungsinitiative „Vision 2030“ ist die Eindämmung des politischen und sozialen Risikos, das von einer großen arbeitslosen jungen Bevölkerung ausgeht. Südafrika – mit seiner hohen und wachsenden Jugendarbeitslosigkeit – ist jedoch reif für eine radikale politische Wende. Eine schnell wachsende Bevölkerung kann gefährlich werden, wenn damit falsch umgegangen wird.

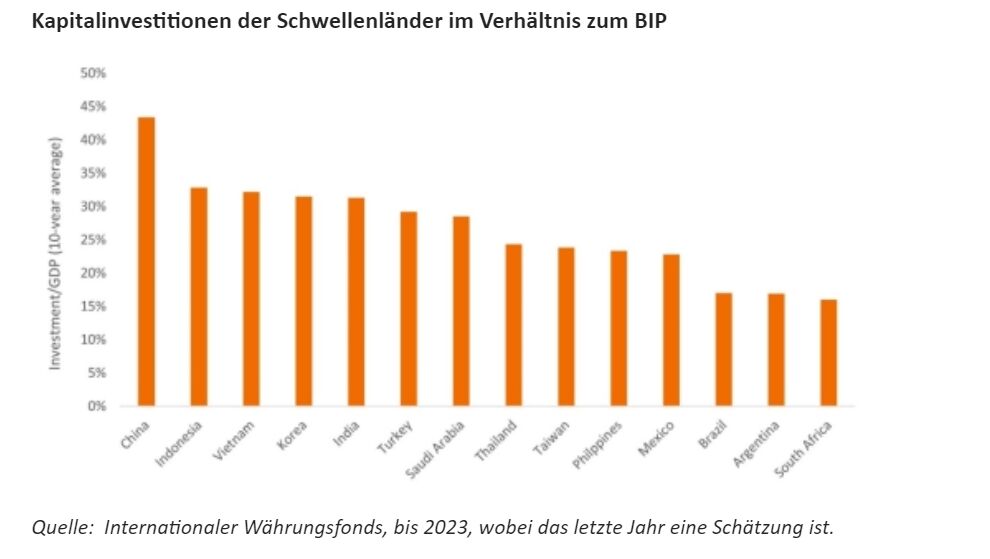

Kapital

In Abhängigkeit von Infrastruktur, privatwirtschaftlichen Investitionen und Wohnungsbau

Um ihr wirtschaftliches Potenzial ausschöpfen zu können, müssen die Entwicklungsländer ihre Infrastruktur deutlich modernisieren – darunter Verkehr, Wohnungsbau, Fabriken und Versorgungsanlagen. Diese Projekte erfordern sowohl inländische als auch ausländische Kapitalquellen, die mit attraktiven Erträgen oder Subventionen angelockt werden. Die Erfahrung zeigt, dass solche Initiativen nicht ausschließlich von staatlichen Unternehmen ausgehen können, da diese im Vergleich zu privatwirtschaftlichen Unternehmen weniger effizient sind.

In den letzten zehn Jahren haben Indonesien, Vietnam und die Türkei stark in Infrastruktur investiert. Lateinamerika bleibt weitgehend hinter den erfolgreicheren Schwellenländern zurück. Und während die Türkei – und China – stark in Sachanlagen investiert haben, stellt sich zu Recht die Frage wie effektiv diese Investitionen letztendlich sind, da der Staat sie in hohem Maße lenkt.

Ein wichtiger Motor für die künftige Kapitalbildung dürfte die Umstrukturierung der globalen Lieferketten weg von China hin zu anderen Regionen sein. Wir gehen davon aus, dass dies ein säkularer Rückenwind für Investitionen in Mexiko, Indonesien, Indien und Vietnam sein wird.

Produktivität

Bestimmt durch die Arbeits- und Kapitalqualität und die Innovationsfähigkeit einer Wirtschaft

Produktivität entsteht dort, wo Arbeit und Kapital zusammenkommen. Sie hängt auch zunehmend von der weltweiten Innovationsrevolution ab. Die Qualität des Kapitalstocks und des Arbeitskräfteangebots eines Landes ist unseres Erachtens ein vernachlässigter Faktor, um ausreichend Produktivität freizusetzen. So konnten beispielsweise digitale Geschäftsmodelle wie Streaming in den Schwellenländern erst entstehen, als die Telekommunikationsinfrastruktur verbessert wurde.

Was die Arbeitskräfte betrifft, so wird Bildung zwar oft als Unterscheidungsmerkmal angepriesen, doch spielen Qualität und Art der Ausbildung eine entscheidende Rolle. Häufig wird die Bedeutung von MINT-Lehrplänen (Mathematik, Informatik, Naturwissenschaften, Technik) genannt. Taiwan, Südkorea, China und Vietnam schneiden in dieser Kategorie alle gut ab.

Auch die Wettbewerbsfähigkeit der Unternehmen innerhalb eines Landes ist mitentscheidend für ihre Produktivität. Marktführer in stark konzentrierten Sektoren stehen in der Regel weniger unter Innovationsdruck. Gleiches gilt für regulierte Wirtschaftszweige (z. B. Banken und Versorger) und gut etablierte inländische Verbrauchermarken.

Hersteller, die in globale Märkte exportieren, sind meist mit einer höheren Wettbewerbsintensität konfrontiert. Dies dürfte die Produktivität ankurbeln, da der Fokus der Managementteams geschärft wird. Vietnam, China, Korea, Taiwan, die Türkei und Mexiko fallen in diese Kategorie. Auch Unternehmen in Frühen Phasen der Branchenkonsolidierung wie in Indien und Vietnam sind einem stärkeren Wettbewerb ausgesetzt. Auf der anderen Seite profitieren Rohstoffexporteure normalerweise nicht von allgemeinen Produktivitätssteigerungen, da die Beschäftigungszahlen in den Rohstoffsektoren im Verhältnis zur Größe der Volkswirtschaft meist gering ausfallen.

Governance

Einfache Bedingungen für Geschäftstätigkeit, Rechtsstaatlichkeit, faire und vorhersehbare Regulierungssysteme, Rechenschaftspflicht der Regierung, solides makroökonomisches Management usw.

Unserer Ansicht nach stellt die relative Attraktivität und Kalkulierbarkeit des operativen Geschäftsumfelds der Unternehmen ein unterschätztes Element der Wachstumsgleichung dar. Unklar definierte Regulierungssysteme, politische Störungen und gut gemeinte, aber schlecht ausgeführte Initiativen können zu verpassten Chancen führen. In Ländern hingegen, in denen die Politik über wirtschaftliche und politische Zyklen hinweg vorhersehbar ist, haben Unternehmenslenker und Investoren das Vertrauen, Kapital langfristig zu investieren.

Was die Governance betrifft, ist Taiwan der Musterschüler. Indien hat eine gute – teilweise großartige – Governance, muss sich aber noch vollständig von seiner staatsorientierten Vergangenheit lösen. Indonesien bekommt für sein verantwortungsvolles Makromanagement die Auszeichnung für die größte Verbesserung. Saudi-Arabien erhält eine unvollständige Bewertung für seine ehrgeizige Initiative „Vision 2030“ zur Wirtschaftsdiversifizierung und zur Vorbereitung des Landes auf eine weniger von Kohlenwasserstoffen abhängige Zukunft. Die Türkei, Argentinien und Südafrika sind hier schlechte Vorbilder.

Fazit

Auch wenn der Beitrag der verschiedenen Faktoren von Fall zu Fall variiert, so spielt doch jeder in der Wachstumsgleichung eine wichtige Rolle für die nationale Wirtschaftsentwicklung. Wir sind davon überzeugt, dass die größte treibende Kraft hinter den Aktienrenditen die Unternehmen selbst sein werden. Allerdings sind die richtigen Bedingungen notwendig, damit der Privatsektor florieren kann. Die Förderung des makroökonomischen Umfelds und die Aufrechterhaltung einer soliden Politik sind ebenso wichtig.

Darüber hinaus ist zu beachten, dass die Anforderungen an eine kompetente Politik und ein attraktives Geschäftsumfeld für Länder mit niedrigem Einkommen gering sind, da die Erwartungen mit dem Einkommensniveau des Landes steigen.

Nur Taiwan, Südkorea, Israel, Hongkong und Singapur haben es bisher geschafft, von einem Land mit niedrigem Einkommen zu einem Land mit hohem Einkommen aufzusteigen. Davon bleiben nur Taiwan und Südkorea in der Schwellenländer-Benchmark. Viele Länder verharren auf den unteren Rängen (z. B. kleinere lateinamerikanische Länder und Länder südlich der Sahara) oder entkommen nicht der Falle des mittleren Einkommens (Thailand, Malaysia, Türkei, Mexiko, Brasilien und Südafrika).

China hat in den letzten Jahrzehnten die beeindruckendste Geschichte in den Schwellenländern geschrieben, da Hunderte von Millionen Menschen nach jahrzehntelanger politischer Misswirtschaft aus der bitteren Armut befreit werden konnten. Es gibt jedoch Gründe zu bezweifeln, dass China den Übergang zu hohen Einkommen schaffen kann. Die erwartete lange Wachstumsphase Indiens erklärt sich teilweise durch die niedrige Ausgangsbasis des Landes.

Von Daniel J. Graña, Portfolio Manager, Janus Henderson Investors

Weitere beliebte Meldungen: