- Bewertungen wichtig, aber Gewinnwachstum langfristiger Treiber

- Große Unternehmen trieben Märkte, sodass viele Bereiche übersehen wurden

Nach weniger als der Hälfte dieses Jahrzehnts hat die Weltwirtschaft einen kompletten Zyklus durchlaufen und war mit erheblichem Gegenwind konfrontiert, darunter eine globale Pandemie, Kriege in Europa und im Nahen Osten und ein genereller Trend zur Deglobalisierung. Dennoch ist die Weltwirtschaft weitgehend widerstandsfähig geblieben.

Die Reaktion der Aktienmärkte war insgesamt positiv, wobei insbesondere der US-Aktienmarkt zum Zeitpunkt der Erstellung dieser Analyse über 30 neue Allzeithochs erreichte, angeführt von Kursgewinnen im Technologiesektor.

Ist es nun zu spät, in Aktien zu investieren, und sind sie überbewertet? Wichtig sind die wesentlichen Treiber der Aktienmärkte, die man genauer unter die Lupe nehmen sollte. Wir konzentrieren uns hierbei auf zwei fundamentale Kennzahlen als Ausgangsbasis:

- Forward-Kurs-Gewinn-Verhältnis (KGV) – das Verhältnis zwischen dem aktuellen Marktpreis und dem prognostizierten Gewinn pro Aktie

- Geschätztes Gewinnwachstum

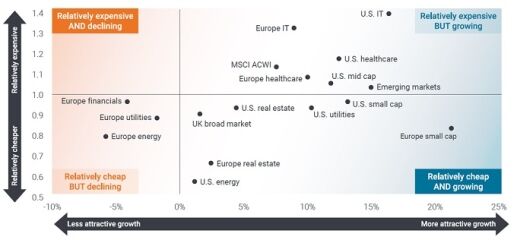

Vergleicht man das aktuelle Forward-KGV mit seinem 10-Jahres-Durchschnitt, zeigt sich, welche Marktbereiche attraktive Bewertungsmöglichkeiten bieten könnten. Dazu unterteilen wir den Weltmarkt nach Sektoren (siehe Abbildung 1).

Abbildung 1: Sektoren mit großer Bandbreite an Bewertungen und Wachstumserwartungen

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. März 2024. Bewertung (x-Achse) zeigt das 12-Monats-Kurs-Gewinn-Verhältnis (KGV) im Vergleich zum 10-Jahres-Durchschnitt. Wachstum (y-Achse) zeigt die prognostizierten Wachstumsraten des Gewinns je Aktie (EPS) für 2024 und 2025. Die Punkte stellen die größten Komponenten des MSCI ACWI und der GICS-Sektoren dar, basierend auf Region, Sektor und Marktkapitalisierung.1 Hinweis: Es gibt keine Garantie, dass sich die bisherigen Trends fortsetzen oder die Prognosen erreicht werden.

Die dargestellte Bewertungsdispersion und Wachstumserwartungen zwischen den Sektoren zeigt, wie wichtig eine sorgfältige Aktien- und Sektorauswahl ist. Die auf der y-Achse dargestellten Bewertungen zeigen mehrere globale Sektoren, die relativ teuer zu sein scheinen. Am wichtigsten ist jedoch, dass viele dieser Sektoren attraktive zukünftige Wachstumserwartungen aufweisen (x-Achse). Es gibt auch viele Unternehmen, die relativ günstig sind und attraktive Wachstumsaussichten bieten.

Achtung bei Opportunitätskosten und zu großem Fokus auf Bewertung

Anleger kennen das Mantra, dass die Performance der Vergangenheit keine Vorhersage für zukünftige Erträge ist. Dies lässt sich mit den Worten umschreiben, dass das nachlaufende KGV die künftige Performance nicht widerspiegelt. Die Performance ist das Produkt des Gewinnwachstums. Unternehmen, deren Gewinne schneller wachsen, bieten meist bessere Ertragschancen als Unternehmen, deren Gewinne langsamer wachsen oder schrumpfen.

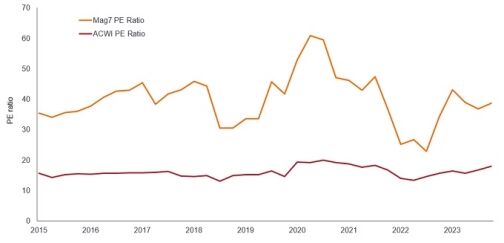

Wer Aktien meidet, nur weil sie auf Basis des KGV teuer erscheinen, kann sich erhebliche Ertragschancen entgehen lassen. So standen beispielsweise die „Magnificent 7“, die sieben großen Technologiewerte im S&P500-Index, über einen längeren Zeitraum im Mittelpunkt des Anlegerinteresses. In den letzten neun2 Jahren wurden sie auf Basis des KGV durchweg deutlich über dem MSCI ACWI-Index gehandelt (siehe Abbildung 2). Gemessen an dieser Kennzahl waren sie „teuer“.

Abbildung 2: „Teure“ Bewertungen ließen die Wachstumsaussichten der Mag 7-Aktien außer Acht

Quelle: Bloomberg, Janus Henderson Investors. Alle Werte sind vierteljährlich. Stand der Daten: 31. Mai 2024. Mag 7 entspricht dem Bloomberg Magnificent 7 Index und ACWI ist der MSCI ACWI Index. Die Wertentwicklung in der Vergangenheit ist kein Indikator für künftige Erträge.

Dennoch wuchsen die Gewinne der „Magnificent 7“ schneller als erwartet und bescherten den Anlegern hohe Erträge – sie hätten fast neunmal so viel Vermögen angehäuft wie mit dem MSCI ACWI Index.3

Es geht hier nicht darum, die „Magnificent 7“ zu kaufen, sondern darum, dass die Gewinne und die Gewinnstärke bei Investitionen im Vordergrund stehen sollten und nicht die Frage, ob das KGV hoch oder niedrig erscheint oder nicht. Die Bewertung allein sagt nichts über die künftigen Gewinne oder die Performance aus.

Technologie bleibt ein Wachstumsausreißer – aber nicht der einzige

Hohe Bewertungen in Form von hohen KGVs sollten nicht gefürchtet werden. Teuer erscheinende Marktbereiche könnten sich als sehr vielversprechend erweisen und sollten nicht ignoriert werden.

Der Technologiesektor ist ein gutes Beispiel dafür. Wir glauben, dass Anleger Chancen verpassen könnten, wenn sie ihren Fokus ausschließlich auf den Preis richten. Bei der Bewertung muss das Gewinnwachstumspotenzial berücksichtigt werden. Auch wenn der Technologiesektor im Vergleich zu historischen Durchschnittswerten teuer erscheint, bleibt die Aussicht auf ein anhaltend robustes Wachstum angesichts der strukturellen Veränderungen in der Gesellschaft und der Rolle, die die Technologie bei diesen Veränderungen spielt, bestehen.

Auf der anderen Seite gibt es viele Sektoren, die relativ günstig erscheinen, trotz der Möglichkeit eines Gewinnwachstums. Dies zeigt sich in Abbildung 1, in der viele Bereiche in den Quadranten „relativ günstig, aber wachsend“ fallen:

- Da der Immobiliensektor besonders stark von den steigenden Zinsen betroffen war, ist er im historischen Vergleich günstig. Außerdem befindet sich der Zinszyklus auf dem Höhepunkt. Wenn die Zinssätze letztendlich gesenkt werden, wird dies dem Sektor aufgrund seiner Zinsempfindlichkeit zugutekommen.

- Kleine und mittelgroße Unternehmen wurden in den letzten zwei Jahren generell durch das höhere Zinsumfeld negativ beeinflusst. Ähnlich wie der Immobiliensektor wurde der Sektor aufgrund seines relativ hohen Verschuldungsgrades von einer Welle der Skepsis und Besorgnis darüber erfasst, was höhere Zinsen für ihre Bilanzen bedeuten. Dies ist jedoch eine grobe Verallgemeinerung, und es gibt viele Unternehmen, die unterschätzte starke Wachstumschancen aufweisen.

- Obwohl die Bewertungen des Gesundheitssektors leicht über dem 10-Jahres-Durchschnitt liegen, ist es ein Sektor mit robustem Gewinnwachstumspotenzial. Die Nachfrage nach Gesundheitsleistungen wird aufgrund des demografischen Wandels zwangsläufig steigen. Darüber hinaus bedeutet das Innovationstempo, dass ständig neue Präparate entdeckt und vermarktet werden, um seltene Krankheiten zu bekämpfen und die Behandlungsergebnisse zu verbessern.

Wir wissen, dass Investieren nicht einfach ist. Ein Blick auf die Gewinnerwartungen und historische Bewertungsvergleiche allein garantiert noch keinen Erfolg. Innerhalb jeder Branche wird es Gewinner und Verlierer geben – vor allem in diesem Hochzinsumfeld, in dem Geschäftsmodelle auf die Probe gestellt werden. Umso wichtiger ist es, Unternehmen zu identifizieren, die gut für Wachstum positioniert sind, die über die entsprechenden Fundamentaldaten verfügen und deren Bilanzen stark genug sind, um diesem „higher-for-longer“-Zinsumfeld standzuhalten.

Es wird Herausforderungen und Volatilität auf dem Weg geben, aber normalerweise ergeben sich gerade in diesen Zeiten die besten Chancen.

Kommentar vom Portfolio Construction and Strategy Team, Janus Henderson Investors

1 Liste der für Abbildung 1 verwendeten Indizes: Europa Small Cap = MSCI Europe Small Cap Index; Schwellenländer = MSCI EM Index; Europa Finanzwerte = Europa GICS Sectors Financials; Europa Energie = Europa GICS Sectors Energy; Europa Versorger = Europa GICS Sectors Utilities; Europa Immobilien = Europa GICS Sectors Real Estate; U.S. IT = US GICS Sectors Info Tech; Europa IT = Europa GICS Sectors Info Tech; U.S. Energie = US GICS Sectors Energy; U.S. Mid Cap = MSCI Europe Mid Cap Index; U.S. Small Cap = MSCI US Small Cap Index; Großbritannien = MSCI United Kingdom Index; U.S. Gesundheitswesen = US GICS Sectors Healthcare; U.S. Versorger = US GICS Sectors Utilities; U.S. Immobilien = US GICS Sectors Real Estate.

2 Vom 1. April 2015 bis zum 31. März 2024 wäre eine Anlage von 100 US-Dollar im MSCI ACWI auf 218 US-Dollar angewachsen - etwa ein Neuntel der 1.905 US-Dollar, die der Mag 7 Index erzielte. Quelle: Bloomberg, Daten von Janus Henderson Investors zum 31. Mai 2024.

3 Das früheste verfügbare KGV für den Bloomberg Magnificent 7 Index ist vom Juni 2015.

Weitere beliebte Meldungen: