- Opportunitätskosten durch rekordhohe Bestände an Geldmarktanlagen – potenzielle Kapitalzuwächse an Anleihemärkten bei fallenden Zinsen.

- Die inverse Zinsstrukturkurve und die bevorstehende Senkung der US-Zinsen sprechen für Anleihen mit kürzerer Laufzeit.

Seit Monaten blicken die Finanzmärkte auf die rund 6,4 Billionen US-Dollar, die in US-Geldmarktanlagen geparkt sind. Immer in der Hoffnung, dass zumindest eine teilweise Umschichtung dieser Mittel einen technischen Rückenwind für Aktien und Anleihen bringen würde. Dafür sprechen die rückläufige Inflation, die erwartete Zinssenkung und der verlängerte Konjunkturzyklus.

Diese vorsichtigere Haltung ist darauf zurückzuführen, dass Cash zum ersten Mal seit mehr als einem Jahrzehnt relativ attraktive Renditen bietet und die Fixed-Income-Anleger die zweistelligen Verluste aus dem Jahr 2022, als die Inflation stark anstieg, noch in Erinnerung haben.

Für diejenigen, die Wert auf geringe Volatilität, Transparenz und ein gewisses Maß an Kapitalzuwachs legen, das an den Geldmärkten nicht möglich ist, könnten Fixed-Income-Anlagen ein logisches Investment sein – insbesondere das vordere Ende der Zinsstrukturkurve und die dort zu findenden hochwertigeren Unternehmensanleihen. Mit Ende der mehr als zehnjährigen Phase der Preisverzerrungen in der Weltwirtschaft – verursacht zunächst durch die stark akkommodierende Geldpolitik und dann durch die Inflationswelle nach der Pandemie – dürfte sich das Verhältnis zwischen kurzlaufenden Anleihen- und Geldmarkterträgen wieder der historischen Norm annähern, was erstere begünstigen würde.

Eine Frage der Anlegerpsychologie – und der geldpolitischen Großzügigkeit

In den letzten vier Jahren hat sich das in Geldmarktfonds verwaltete Vermögen auf fast 6,5 Billionen US-Dollar verdoppelt. Für diesen Anstieg sind sowohl Angebots- als auch Nachfragefaktoren verantwortlich. Auf der Angebotsseite sind es die Konjunkturprogramme der Pandemiezeit. Auf der Nachfrageseite hingegen sind es die attraktiven Cash-Renditen und die anhaltende Vorsicht gegenüber zusätzlichen Risiken angesichts der nach wie vor hohen Inflation und der noch nicht vollständig absehbaren Entwicklung der Weltwirtschaft.

Inzwischen sind die kurzfristigen wirtschaftlichen und politischen Entwicklungen jedoch klarer. Angesichts des abnehmenden wirtschaftlichen Risikos dürften immer mehr Geldmarktanleger die Opportunitätskosten erkennen, die mit der Beibehaltung einer hohen Cash-Allokation verbunden sind. Auch wenn ein liquider Fonds in schlechten Zeiten seine Vorteile hat, glauben wir, dass es für Anleger an der Zeit ist, einen Teil ihrer Barmittel wieder in die Kapitalmärkte zu investieren – insbesondere jetzt, da Anleihen wieder attraktive Ertragsströme, geringe Volatilität und Potenzial für Kapitalzuwachs bieten.

Zurück zum Alten

Eine Verlagerung hin zu kurzlaufenden Anleihen könnte eine Rückkehr zum früheren Verhältnis zwischen Geldmarkt und ein- bis dreijährigen Anleihen bedeuten. In den zwei Jahrzehnten vor der Pandemie überstieg der Marktwert des Bloomberg U.S. Aggregate 1-3 Year Index das verwaltete Vermögen der US-Geldmärkte stets um ein Vielfaches. Der Grund: Seit 1996 haben die fortlaufenden Ein- und Dreijahreserträge dieses Index – monatlich berechnet – die Geldmärkte um 75% bzw. 84% übertroffen.[1] Hinzu kommt, dass bei sinkenden Zinsen Anleihen mit kürzerer Laufzeit immer besser abgeschnitten haben.

Abbildung 1: Zeit für eine Rückkehr zur „Mean-Reversion“?

In den vergangenen Konjunkturzyklen haben sich Anleihen mit kürzerer Laufzeit in der Regel besser entwickelt als die Geldmärkte, wobei dieser Trend in Zeiten sinkender Zinsen noch ausgeprägter war.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Mai 2024.

Diese historische Beziehung ist unserer Meinung nach gut begründet. Eine moderate Cash-Allokation ist ein nützliches Instrument für das Liquiditätsmanagement und um für künftige Anlagechancen gerüstet zu sein. Anleger konnten mit einem etwas höheren Risikoprofil in fast allen Situationen Erträge über denen von Cash erzielen (s. Abbildung 2).

Das vordere Ende der Kurve

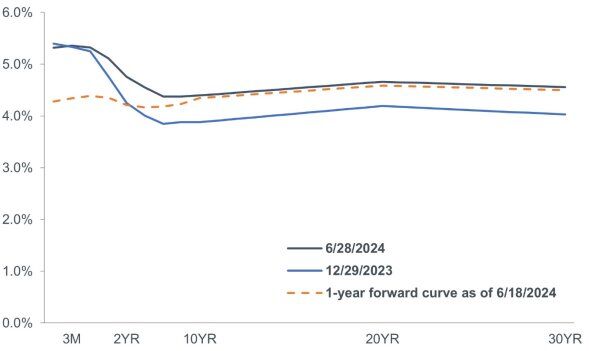

Normalerweise ist das vordere Ende der Zinsstrukturkurve das risikoärmste Segment des Fixed-Income-Universums, da Anleger die Inflation und andere Faktoren, die den Wert einer Anleihe während des kurzen Zeitraums bis zu ihrem Fälligkeitsdatum beeinflussen können, leichter einschätzen können. Obwohl die Abnahme der Laufzeit meist zu einem quantifizierbaren Einkommensstrom führt, sind die Renditen in diesem Kurvenabschnitt typischerweise niedriger als bei längeren Laufzeiten, da die Anleger höhere Erträge gegen eine geringere Volatilität eintauschen. Dies ist jedoch angesichts der anhaltenden Kurveninversion bei US-Treasuries derzeit nicht der Fall.

Abbildung 2: Renditekurve von US-Treasuries

Angesichts des historischen Zinsanstiegs im Zuge der Inflationsbekämpfung durch die US-Notenbank haben die Renditen von Wertpapieren mit kürzerer Laufzeit die Renditen von Wertpapieren mit längerer Laufzeit übertroffen. Dies bietet Anlegern möglicherweise höhere Erträge in dem Teil der Kurve, der in der Vergangenheit eine geringere Volatilität aufwies.

Quelle: Bloomberg, Stand: 30 Juni 2024.

In den letzten zwei Jahren haben Anleihen mit kürzerer Laufzeit höhere Renditen erzielt als Wertpapiere mit längerer Laufzeit. Das bedeutet, dass Anleger potenziell höhere Renditen erzielen können, während sie gleichzeitig einem geringeren Zinsrisiko oder einer geringeren Duration ausgesetzt sind. Darüber hinaus dürften die bevorstehenden Zinssenkungen in den Industrieländern dazu führen, dass Anleihen mit kürzerer Laufzeit, die stärker an die Zinsen gekoppelt sind, einen gewissen Kapitalzuwachs erzielen. Geldmarktanlagen dürften nicht davon profitieren – nur geringere Renditen auf rasch fällig werdende kurzfristige Papiere.

Anleger sollten auch bedenken, dass die Laufzeiten der liquiden Wertpapiere in Geldmarktfonds auf etwas mehr als ein Jahr begrenzt sind. Sollten die Zinsen sinken, werden die attraktiven Renditen dieses Jahres nicht auf das nächste Jahr übertragen. Bei Anleihen mit Laufzeiten zwischen einem und drei Jahren sind die heutigen Renditen dagegen beständiger, wenn die Wertpapiere bis zur Fälligkeit gehalten werden.

Transparenz bei Krediten

Ein weiteres kurzfristig leichter einzuschätzendes Risiko ist die Gefahr eines Kreditereignisses. Trotz dieser Transparenz werden Unternehmensanleihen in der Regel mit einem Abschlag auf den Nennwert gehandelt. Das bedeutet, dass Anleger – ähnlich wie bei Treasuries – oft Roll-Down-Renditen bei nahender Fälligkeit dieser Anleihen erzielen können.

Eine Strategie, die darauf abzielt, diesen Roll-Down zu nutzen, kann nicht das gesamte Kreditrisiko ausschließen. Durch die Konzentration auf hochwertige Investment-Grade-Anleihen könnten Anleger, die derzeit an den Geldmärkten investiert sind, jedoch ohne großes Zusatzrisiko eine zusätzliche Rendite erzielen. Unterstützt wird dieser Ansatz durch die relative Stärke der Investment-Grade-Bilanzen und dadurch, dass die Unternehmen in den nächsten Jahren nicht vor einer Refinanzierungswelle stehen. Darüber hinaus waren die jüngsten Neuemissionen von Investment-Grade-Anleihen überzeichnet, was die starke Nachfrage nach diesen Wertpapieren untermauert.

Um die Attraktivität der verschiedenen Segmente des Anleihemarktes zu beurteilen, kann ermittelt werden, um wie viel ein Zinsanstieg die Rendite eines Jahres aufheben würde. Obwohl wir nicht von einem Zinsanstieg ausgehen, gibt die Analyse einen guten Einblick in den relativen Wert eines Anleihesegments. Sowohl bei Treasuries als auch bei Unternehmensanleihen mit einer Laufzeit von ein bis drei Jahren zeigt sich wieder das historische Verhältnis zwischen Rendite und Duration. Im Gegensatz zu dem, was die meiste Zeit nach der globalen Finanzkrise zu beobachten war, bieten die Anleihen mit kürzeren Laufzeiten heute eine ausreichende Rendite, um alle – bis auf die stärksten – Zinsschwankungen auszugleichen. Selbst bei einer Anpassung der Renditen ist dies in vielen Marktsegmenten mit längeren Laufzeiten nicht der Fall.

Die Sharpe Ratio ist eine weitere Möglichkeit, das Risiko-Rendite-Verhältnis verschiedener Anleihesegmente zu messen. Über längere Zeiträume weisen Wertpapiere mit kürzerer Laufzeit eine höhere Sharpe Ratio auf, was auf ein attraktiveres Verhältnis zwischen potenziellen Erträgen und dem zugrunde liegenden Risiko hindeutet.

Bei langen Zeiträumen weisen Fixed-Income-Wertpapiere mit kürzerer Laufzeit höhere Sharpe Ratios auf, was auf ein attraktiveres Verhältnis zwischen Ertrag und zusätzlichem Risiko hindeutet.

Die „richtige Portion“ Risiko

Die Marktvolatilität der letzten Jahre hat Anleger dazu veranlasst, eine Allokation in Cash in Betracht zu ziehen, da diese deutlich mehr als 0% Rendite abwarf. Doch die Entwicklung des Marktes und der Weltwirtschaft schwächt den Vorteil eines übermäßigen Cash-Bestands. Wie bei Geldmarktstrategien sind auch bei Anleihen mit kürzerer Laufzeit die Renditen wieder auf einem attraktiven Niveau. Im Gegensatz zu Geldmärkten können Anleihen jedoch zulegen, sollten die Industrieländer die Zinsen wie von uns erwartet in den nächsten Quartalen weiter senken.

Diese Aufwertung wird durch die Ausdehnung des Konjunkturzyklus ermöglicht, die das methodische Eingehen zusätzlicher Risiken noch verstärkt. Ein verlängerter Zyklus ist jedoch möglicherweise immer noch ein Spätzyklus. Vor diesem Hintergrund Sollte Qualität Vorrang haben, wobei gut kapitalisierte Investment-Grade-Anleihen besser geeignet sein dürften als High-Yield-Anleihen oder eher spekulative Aktien.

Auf den ersten Blick erscheinen die Bewertungen von höherwertigen Unternehmensanleihen aufgrund ihrer Rendite im Vergleich zu den Benchmarks hoch. Dieses Marktsegment ist jedoch nicht monolithisch. Hinter diesen engen Spreads verbergen sich erhebliche Bewertungsunterschiede je nach Sektor, Credit Ratings und sogar geografischer Lage. Die von uns erwartete Marktvolatilität wird diese Dispersion noch verstärken, sobald die mögliche Zinsentwicklung deutlich wird. Dadurch könnten sich Möglichkeiten für ein gründliches Research ergeben, um jene Einzeltitel zu identifizieren, die das attraktivste Risiko-/Renditeverhältnis bieten.

Von Daniel Siluk, Head of Global Short Duration & Liquidity, Janus Henderson Investors

1 Quelle: Bloomberg, Stand: 28. Juni 2024.

Weitere beliebte Meldungen: