- Starke US-Wirtschaft und Zinssenkungszyklus der Fed dürften positiv für FI-Erträge sein.

- Besserer Zugang zu Renditen durch Multisektor-Ansatz möglich.

- Sektorallokation entscheidend für 2025.

Im kommenden Jahr, so Portfoliomanager John Lloyd von Janus Henderson Investors in seinem Jahresausblick, sollten Anleger von zwei Faktoren profitieren, die für Fixed-Income-Erträge entscheidend sind: Die starke US-Wirtschaft und der Beginn des Zinssenkungszyklus der Fed.

„Anleger können den Rückenwind durch einen Multisektor-Ansatz besser nutzen als das durch Geldmärkte oder statischen Benchmark-Indizes möglich ist“, so Lloyd. Er nennt dafür folgende drei Gründe:

1. Multisektorale Portfolios können Exposure gegenüber einer größeren Auswahl an Fixed-Income-Sektoren bieten.

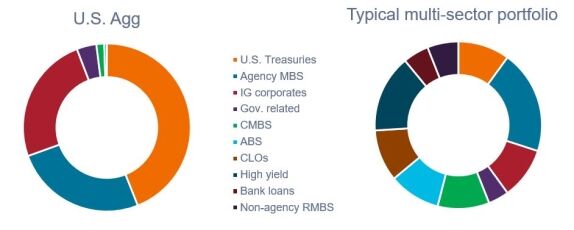

Wie in Abbildung 1 dargestellt, ist der Bloomberg U.S. Aggregate Bond Index (U.S. Agg) überwiegend in US-Treasuries, Agency Mortgage Backed Securities (MBS) und Investment-Grade-Unternehmensanleihen (IG) gewichtet. Im Gegensatz dazu können typische Multisektor-Portfolios ein breites Exposure in unterschiedlichen Fixed-Income-Sektoren bieten, was eine bessere Diversifizierung der Risiken, Schuldner und Renditequellen ermöglicht.

Vor allem aber lässt sich mit einem sektorübergreifenden Ansatz versuchen, attraktive Chancen zu nutzen, die in der Regel nicht über Benchmark-Indizes zugänglich sind. Dazu gehören Collateralized Loan Obligations (CLOs), die in den letzten zehn Jahren nach High-Yield-Unternehmensanleihen die beste Performance auf dem Rentenmarkt erzielt haben.

Abbildung 1: Sektorgewichtungen: U.S. Agg vs. typisches Multisektor-Portfolio

Multisektor-Portfolios können besseren Zugang zu verschiedenen Fixed-Income-Möglichkeiten bieten.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Oktober 2024.

2. Multisektor-Fonds können eine bessere Mischung aus Zins- und Credit-Spread-Risiko bieten

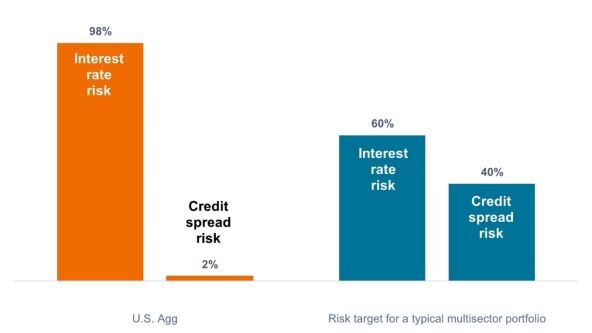

US-Treasuries und Agency-MBS machen etwa 70% des US-Agg aus. Sowohl Treasuries als auch MBS sind von der US-Regierung besichert, bieten keinen Credit-Spread-Ertrag und sind eher längerfristige Anlagen. Wie aus Abbildung 2 hervorgeht, sind US-Aggregate-ähnliche Portfolios daher in hohem Maße dem Zinsrisiko ausgesetzt, während das Credit-Spread-Risiko gering ist.

Vermögensverwalter von sektorübergreifenden Portfolios könnten ein Gleichgewicht zwischen Zins- und Credit-Spread-Risiko anstreben. Das führt zu einer weniger eindimensionalen Renditequelle für ein Portfolio. Dieses Gleichgewicht kann auch dazu beitragen, die risikobereinigten Erträge zu verbessern, da Zinsen und Spreads in der Vergangenheit negativ korreliert waren, wenn die Inflation unter 3% lag (Eine negative Korrelation kann die Gesamtvolatilität verringern, da ein Anstieg der Zinssätze durch eine Verengung der Credit Spreads verhindert wird – und umgekehrt).

Abbildung 2: Risikofaktorenaufteilung (Sep 2019 - Sep 2024)

Multisektor-Portfolios können eine ausgewogenere Mischung von Risikofaktoren bieten.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. Oktober 2024.

3. Multisektorale Fonds haben in der Vergangenheit langfristig bessere Erträge erzielt

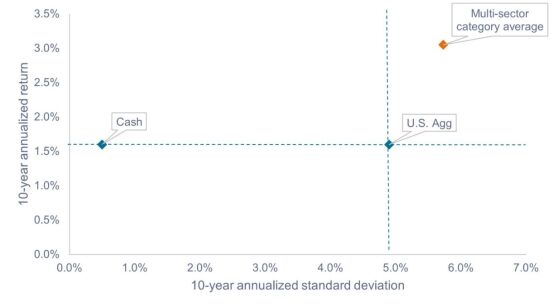

Der Multisektor-Bereich hat in den letzten zehn Jahren auf Jahresbasis fast doppelt so hohe Erträge wie der U.S. Agg und Cash erzielt (Abb. 3), wobei die Volatilität nur geringfügig höher war als die des U.S. Agg.

„Unserer Ansicht nach spricht die Outperformance für die Vorteile diversifizierter Einkommensströme und eines besseren Gleichgewichts zwischen Credit-Spread- und Zinsrisiko“, erklärt John Lloyd.

Die Grafik zeigt das Risiko und die Erträge für den gesamten sektorübergreifenden Bereich. Da viele der Fonds in dieser Kategorie aktiv verwaltet werden, gibt es eine große Streuung innerhalb der Vergleichsgruppe. Während einige Manager hinter dem Durchschnitt zurückgeblieben sind, haben andere durchweg besser abgeschnitten als der Durchschnitt. Deshalb dürfte es für Anleger wichtig sein, eine angemessene Due-Diligence-Prüfung durchzuführen, wenn sie einen Manager im Multisektor-Bereich beauftragen, da die Ergebnisse stark von der Selektion des Managers beeinflusst werden können.

Abbildung 3: Historische Erträge und Volatilität (2014 - 2024)

Quelle: Bloomberg, Morningstar, Janus Henderson Investors, Stand: 31. Oktober 2024. Die bisherige Performance ist kein Indikator für zukünftige Ergebnisse.

„Im aktuellen Spread-Umfeld dürfte es für Anleger entscheidend sein, die Erträge pro Risikoeinheit zu maximieren. Der Multisektor-Bereich bietet attraktive Renditen im mittleren bis hohen einstelligen Bereich – ein solider Aufschlag gegenüber den rund 4,5%, die entweder in Cash oder im US-Aggregat verfügbar sind“, ist Lloyd überzeugt.

Darüber hinaus glaubt das Investmentteam von Janus Henderson Investors, dass die Allokation in Sektoren, die zu günstigeren relativen Bewertungen gehandelt werden – wie z. B. Darlehen gegenüber High Yield oder CLOs und Asset-Backed Securities gegenüber Unternehmen – im Jahr 2025 entscheidend sein wird. Ein sektorübergreifender Ansatz könnte Anlegern helfen, einen besseren Zugang zu den zahlreichen Möglichkeiten zu erhalten, die sich an den Rentenmärkten bieten, um keine Rendite zu verschenken.

Von John Lloyd, Portfoliomanager von Janus Henderson Investors

Weitere beliebte Meldungen: