- Protektionistische Politik Trumps und verbesserte Wirtschaftsindikatoren verlagern Anlegerfokus von den USA auf Europa.

- Small Caps sind weniger von internationalen Zöllen betroffen, da sie stärker auf das Inland ausgerichtet sind.

Anfang 2025 überrollte eine Welle des US-Exzeptionalismus die Märkte, und Anleger wurden dazu gedrängt, Europa abzuschreiben – in der Annahme, dass die „America First“-Strategie des neuen US-Präsidenten Trump Europa durch Zölle in die Knie zwingen würde. Nur wenige mutige Stimmen argumentierten, dass europäische Aktien in diesem Jahr endlich besser abschneiden könnten als ihre US-Pendants.

Das änderte sich im April, als die Märkte nach Trumps Ankündigung am „Tag der Befreiung“, den Welthandel umzugestalten, eine Schockwelle um die Welt schickten und kräftig nachgaben. Obwohl sich die Bewertungen seither aufgrund von Rückschritten, Verhandlungen und Zollpausen erholt haben, nahmen viele Anleger ihr Portfolio unter die Lupe und fragten sich, ob sie sich zu sehr auf die USA verlassen haben, um Renditen zu erzielen. Die Zuflüsse folgten dieser Unsicherheit: Viele Anleger entschieden sich für eine Diversifizierung in andere Regionen und Anlageklassen. Europa profitierte besonders von dem schwindenden Vertrauen in die USA.

Da die USA weiterhin auf eine globale Neuausrichtung drängen, dürfte die Volatilität anhalten. Dies verstärkt die Unsicherheit über die Geldpolitik der Zentralbanken, während Abwärtsrisiken für das Wirtschaftswachstum in den Vordergrund der Anleger rücken. Solche regionalen (und sektoralen) Schwankungen dürften in diesem Umfeld zunehmen. Doch zeichnen sich auch klare Trends ab?

Trump 2.0

Die zweite Amtszeit von US-Präsident Trump verläuft bislang genauso turbulent, wie erwartet. Zu Jahresbeginn rechneten die Märkte einstimmig damit, dass sich die Trump-Regierung auf die Diskussion über Handel und Zölle fokussieren würde, allerdings in Verbindung mit einer wirtschaftsfreundlicheren Agenda.

Stattdessen lag der Fokus ausschließlich auf Zöllen, Handelsverhandlungen, Einwanderung und einer überraschenden Neuausrichtung der US-Außenpolitik, die allerdings entschlossen scheint, Frieden in der Ukraine zu sichern. Was Ersteres betrifft, so ist die Unsicherheit über die Auswirkungen der Zölle auf das BIP (und die daraus resultierenden Vergeltungszölle) ein metaphorisches Damoklesschwert. Zwar könnte sich der Wirbel um die Zölle während der 90-tägigen Verhandlungspause beruhigen, doch wie wir im Falle der USA gesehen haben, könnte er auch leicht wieder eskalieren. Das Ergebnis oder die Auswirkungen lassen sich natürlich nur schwer vorhersagen. In jüngster Zeit haben die Republikaner im US-Repräsentantenhaus umfassende Steuersenkungspläne – die „Big Beautiful Bill“ – im Rahmen des Haushaltsausgleichs vorangetrieben. Diese könnten erhebliche Auswirkungen auf sämtliche Branchen haben und eine Debatte über die möglichen Folgen einer höheren Verschuldung auslösen.

Europäische Renaissance?

Die an den Märkten herrschende Unsicherheit gibt den Anlegern Anhaltspunkte für ihre Entscheidung zur Anpassung ihrer Portfoliopositionierung. Während die Zollschocks den Anlegern den nötigen Anstoß gaben, die attraktive Bewertung europäischer Aktien genauer unter die Lupe zu nehmen, könnten andere Katalysatoren dafür sorgen, dass sich der derzeitige Abschlag (gegenüber den USA) noch nachhaltiger verringert.

Deutsche Finanzreform

Obwohl Bundeskanzler Merz noch verfassungsrechtliche Hürden überwinden muss, hat Deutschland mit seiner Entscheidung, die Schuldenbremse zu lockern, jahrzehntelange finanzpolitische Konventionen über den Haufen geworfen und ein umfangreiches Ausgabenpaket für Verteidigung und Infrastruktur auf den Weg gebracht. Wir gehen davon aus, dass dies konjunktursensible inländische Titel, einschließlich Small Caps, begünstigen wird.

Zinssätze dürften in Europa stärker sinken als in den USA

Die Europäische Zentralbank senkte im April ihren Leitzins (von 2,5% auf 2,25%) – die dritte Zinssenkung in diesem Jahr –, um die potenziellen Auswirkungen der Zölle auf die Exporte teilweise auszugleichen. Die Bank of England folgte Anfang Mai mit einer Senkung um 0,25% auf 4,25%. Die US-Notenbank hingegen hat sich angesichts kurzfristiger Inflationssorgen gegen die geforderten Zinssenkungen gewehrt.

Was bedeutet das für Small Caps?

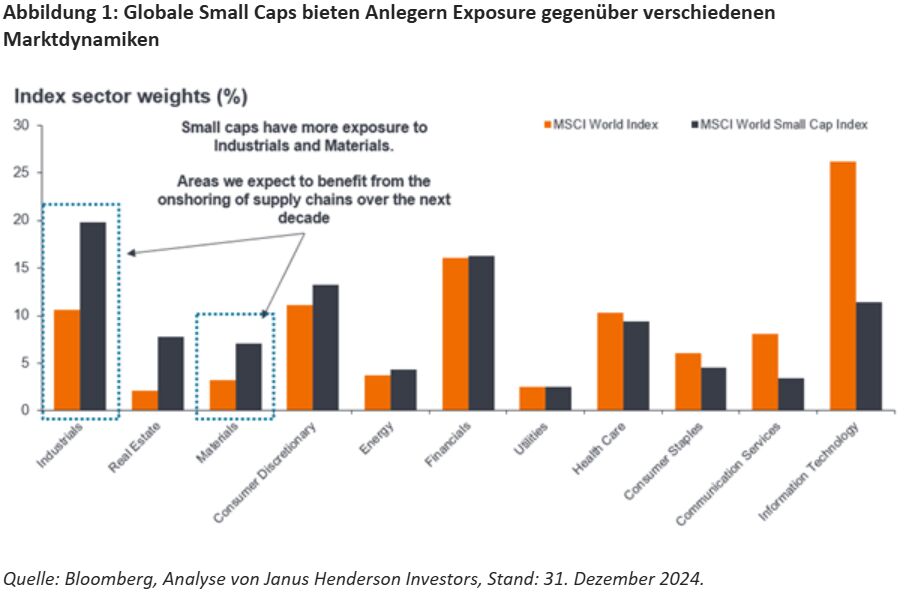

Anstatt über das Ergebnis der verschiedenen Zölle, Vergeltungszölle oder ihre potenziellen Auswirkungen zu spekulieren, halten wir eine praktischere Betrachtung der Auswirkungen für Unternehmen für wichtiger. Die geopolitische Unsicherheit und das Zollrisiko haben Unternehmen dazu veranlasst, ihre Lieferketten zu verkürzen, indem sie ihre Produktion und Prozesse näher an den Heimatstandort verlagern. Dies könnte Small Caps begünstigen, die viel stärker im Inland aktiv sind als ihre größeren Konkurrenten – insbesondere in Japan und den USA, wo der Inlandsumsatz 75% bzw. 78% beträgt.1 Zudem sind Small Caps stärker in Sektoren wie der Industrie und der Werkstoffe engagiert, die unserer Meinung nach vom Onshoring- und Nearshoring-Trend profitieren werden (Abbildung 1).

US-Unternehmen dürften versuchen, die durch Zölle entstehenden Kosten mit Preiserhöhungen zu decken, was sich negativ auf die Kaufkraft auswirken würde. Die Zölle könnten aber auch einheimischen Unternehmen zugutekommen, indem sie die Lücke schließen, die durch die geringere Kostenwettbewerbsfähigkeit der ausländischen Konkurrenten entsteht.

Auch die Zinssätze spielen eine wichtige Rolle für Small Caps, da sie im Vergleich zu ihren größeren Pendants empfindlicher auf Kreditkosten reagieren. Unserer Ansicht nach werden die Zinsen weiter sinken, aber wir werden angesichts der Risiken eines zollbedingten Inflationsdrucks nicht zur Nullzinspolitik zurückkehren. Dies wäre kein schlechtes Umfeld für Small Caps, da sie gegenüber Large Caps einen erheblichen Bewertungsabschlag aufweisen. Zumal viele Small Caps derzeit eine positive Nettoliquidität aufweisen (46% zum 30. März 2025 gegenüber 30% bei Large Caps2).

Im Falle einer erneuten zollbedingten Inflation, die die Zentralbanken zu einem Kurswechsel zwingt, haben höhere Zinsen in der Vergangenheit nicht immer zu einer Underperformance von Small Caps geführt. Man sollte sich vor Augen halten, dass wir das letzte Mal in den frühen 2000er Jahren höhere Zinsen hatten – eine Zeit der Stärke für globale Small Caps. Auch in den 1970er Jahre, als die Zinsen durchweg höher waren, konnten US-Small Caps deutlich besser abschneiden als große Vergleichsunternehmen.

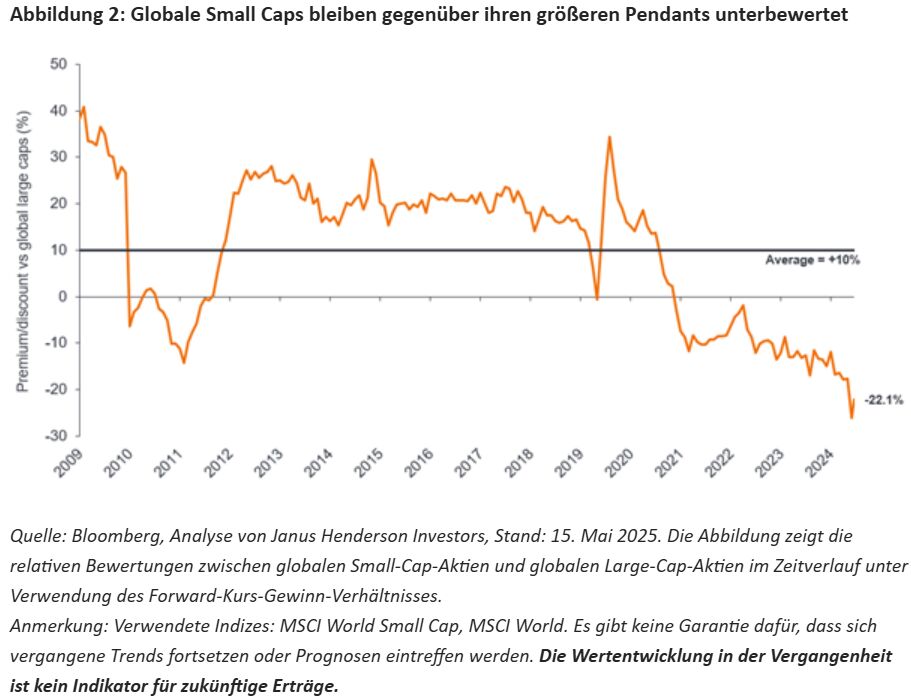

Unserer Meinung nach bietet die derzeitige Unsicherheit die Gelegenheit, das Exposure in globalen Small Caps zu attraktiven Preisen zu erhöhen. Kleinere Unternehmen sind im Vergleich zu ihren größeren Konkurrenten nach wie vor mit einem erheblichen Abschlag bewertet (Abbildung 2). Es wird einige Zeit dauern, bis sich dies ändert. Wie immer konzentrieren wir uns auf Aktien, die in Bezug auf ihre Struktur und Rendite attraktiv bewertet sind.

Anleger stehen aktuell unter dem Druck, bestimmte politische Maßnahmen und deren Auswirkungen auf Angebot und Nachfrage, Inflation, Geldpolitik, einzelne Sektoren und Unternehmen zu beurteilen. Aktives Management und Aktienauswahl können hier einen Mehrwert schaffen, indem sie zwischen qualitativ hochwertigen Unternehmen, die gut positioniert sind, um von dem sich verändernden Umfeld zu profitieren, und weniger hochwertigen Unternehmen, die durch die generelle Marktentwicklung zugelegt haben, unterscheiden.

Von Nick Sheridan, Portfoliomanager, Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: Bloomberg, Factset, Janus Henderson Investors Analysis, Stand: 30. September 2024.

2 Quelle: Bloomberg, Factset und JP Morgan Berechnungen, Stand: 30. März 2025.