Für japanische Aktien war 2025 ein Jahr voller unerwarteter Ereignisse. Nach dem Marktcrash infolge der Zinserhöhung im August letzten Jahres hob die Bank of Japan (BoJ) ihren Leitzins im Januar – etwa sechs Monate später – auf 0,5 % an. Die Reaktion des Marktes fiel jedoch verhalten aus. Da die Inflation bei etwa 3 % lag, gingen die Anleger davon aus, dass sich die Geldpolitik stetig normalisieren würde, und erwarteten eine weitere Anhebung auf 0,75 % bis zum Sommer. Ende März kündigten die USA jedoch eine Erhöhung der Einfuhrzölle für japanische Waren um 25 % an. Dies löste einen weiteren starken Rückgang des Aktienmarktes aus und machte weitere Zinserhöhungen praktisch zunichte. Als die Zölle im Juli auf ein wesentlich moderateres Niveau von 15 % neu verhandelt wurden, erholte sich die Risikobereitschaft der Anleger rasch.

Weitere Unternehmensreformen: Wichtiger Motor für japanische Aktien

Trotz verschiedener externer Faktoren, die den Markt beeinflussten, kamen die Corporate-Governance-Reformen weiter voran. Insbesondere die Entscheidung der Toyota Motor Corporation, ihre Konzernstruktur durch den Abbau von Kreuzbeteiligungen zu vereinfachen, um das Geschäft transparenter und effizienter zu gestalten und die finanzielle Transparenz zu verbessern, war ein bedeutender Schritt nach vorne.

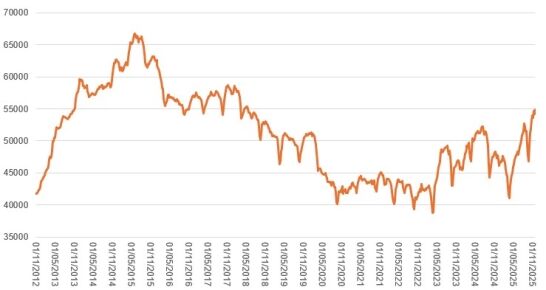

In der zweiten Jahreshälfte wurden japanische Aktien durch inflationsbedingte Margenverbesserungen, anhaltende Governance-Reformen, die Nachfrage nach KI-bezogenen Investitionen und verstärkte Erwartungen an die Politik unter der neuen Premierministerin Sanae Takaichi begünstigt. Unsere positive Einschätzung japanischer Aktien zu Jahresbeginn scheint sich weitgehend bestätigt zu haben. Gestützt wurde dies durch den Wiederanstieg ausländischer Kapitalzuflüsse – und das obwohl globale Anleger in dieser Region weiterhin untergewichtet sind.

Abbildung 1: Ausländische Kapitalzuflüsse kehren zu japanischen Aktien zurück (Yen, Milliarden)

Quelle: Bloomberg, Janus Henderson, Stand: 30. November 2025.

Unser Basisszenario für Japan bleibt unverändert: Starkes Gewinnwachstum, gestützt durch moderate Inflation

Was können Anleger also für 2026 erwarten? Zum einen glauben wir, dass japanische Aktien ein starkes Potenzial für ein zweistelliges Gewinnwachstum haben. Exportbranchen wie die Automobilindustrie, die von den US-Zöllen betroffen waren, dürften sich erholen, da sie ihre Produktion weiter lokalisieren, ihre Lieferketten diversifizieren und die Preise nach Möglichkeit erhöhen.

Darüber hinaus dürfte die Binnennachfrage – insbesondere aus dem Unternehmenssektor – von der starken Investitionsbereitschaft profitieren, die durch Inflationserwartungen und KI-bezogene Nachfrage angetrieben wird und das Wirtschaftswachstum stützt. Der Privatkonsum bleibt solide, gestützt durch steigende Einkommen und höhere Staatsausgaben. Auch im Finanzsektor wird aufgrund der Normalisierung der Geldpolitik durch Zinserhöhungen mit einem Gewinnanstieg gerechnet. Vor diesem Hintergrund halten wir das durch eine moderate Inflation gestützte Gewinnwachstum für eine attraktive Gelegenheit, in japanische Aktien zu investieren.

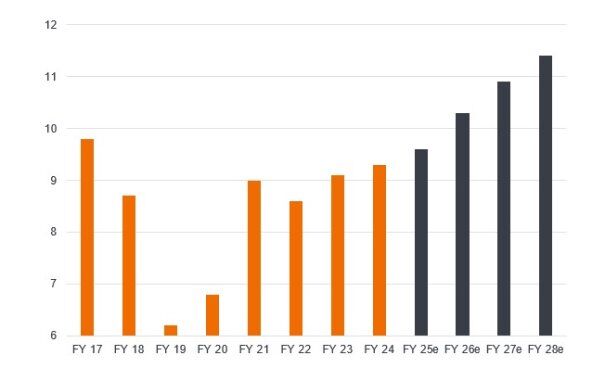

Außerdem profitiert diese Anlageklasse davon, dass Investoren den steigenden Margen und Eigenkapitalrenditen (ROE) Beachtung schenken, und dass es in umkämpften Branchen wie dem Einzelhandel, der Automobilindustrie und anderen Industriezweigen in Japan zu weiteren Konsolidierungen kommen wird. Dies könnte die Preisgestaltungsmacht verbessern und die Margen und ROE weiter steigern.

Abbildung 2: TOPIX ROE verbessert sich (%)

Quelle: Bloomberg Finance LP, Schätzungen von JP Morgan zum 30. November 2025. Die Daten bis zum Geschäftsjahr 2024 sind tatsächliche Zahlen, die Daten für das Geschäftsjahr 2025 sind Prognosen. Die Prognosedaten können variieren und sind nicht garantiert.

Unternehmen konzentrieren sich auf effizientere Nutzung ihrer Cash-Bestände

Eine Überarbeitung des Corporate Governance Kodex – die erste seit fünf Jahren – ist für Mitte 2026 geplant. Dies dürfte eine Diskussion über die Gründe hoher Cash-Bestände von Unternehmen auslösen. Die größten Unternehmen verfügten im März 2025 über insgesamt 115 Billionen Yen (>750 Milliarden US-Dollar) an Cash und Einlagen.[1] Um ihre Gewinne zu maximieren und indirekt (die Tradition der) lebenslangen Beschäftigung und Arbeitsplatzsicherheit zu ermöglichen, haben japanische Unternehmen in der Regel hohe Cash-Bestände und niedrige Löhne aufrechterhalten.

Dies erklärt, warum der Lohnanteil Japans (der Teil des Nationaleinkommens oder eines bestimmten Wirtschaftssektors, der für Löhne (Arbeit) aufgewendet wird) im Vergleich zu anderen Industrieländern niedrig bleibt.

Wenn Unternehmen nun die Höhe ihrer Barmittel in der Bilanz rechtfertigen müssen, könnte sich dies auf die Verteilung von Gewinn/Shareholder Value auswirken, die sich durch steigende Dividenden und Aktienrückkäufe verbessert hat. Außerdem wird dies Unternehmen veranlassen, die angemessene Lohnhöhe für ihre Mitarbeiter zu überdenken, was über mehrere Jahre zu einem Einkommenswachstum führen und den Konsum ankurbeln könnte.

Risiken beachten: unsichere Geld- und Fiskalpolitik

Zwar behalten wir unseren positiven Ausblick für japanische Aktien bei, wissen aber auch um die Risiken, die mit der Unsicherheit hinsichtlich der Geld- und Fiskalpolitik verbunden sind. Die BoJ hinkt bei der Normalisierung ihrer Geldpolitik weiterhin hinterher. Unkontrollierte negative Realzinsen haben sich auf zahlreiche Bereiche ausgewirkt, darunter Wechselkurse und Immobilienpreise. Der Leitzins dürfte bald auf 0,75 % angehoben werden, doch der Zeitpunkt der nächsten Zinserhöhung ist unklar. Sollten politische Faktoren oder wirtschaftliche Bedenken die Zinserhöhungen verzögern, könnte dies kurzfristig positiv auf die Märkte wirken, mittelfristig jedoch zu Instabilität führen. Wie bereits erwähnt, wurden die wachstumsfördernden Maßnahmen von Premierministerin Takaichi von den Märkten positiv aufgenommen. Zwar sind die Steuereinnahmen dank der starken Konjunktur gestiegen, doch fehlen einigen Maßnahmen sichere Finanzierungsquellen, was sich auf den Anleihemarkt auswirken könnte. Erfreulich ist, dass die neue Regierung ihre Politik glaubwürdiger gestaltet als ihre Vorgänger, sodass das Vertrauen in die Geld- und Fiskalpolitik bestehen bleiben dürfte. Dennoch ist eine sorgfältige Beobachtung erforderlich.

Gründe für ein zweistelliges Gewinnwachstum in 2026

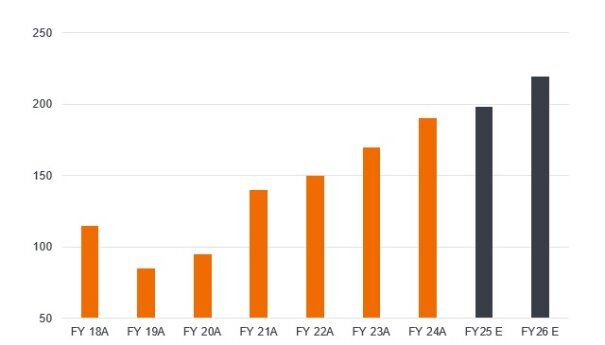

Trotz der Makro-Volatilität im Jahr 2025 konnten japanische Unternehmen Gewinneinbrüche weitgehend vermeiden. Damit ist der Aktienmarkt gut für attraktive Erträge positioniert. 2026 dürfte der Markt Erträge erzielen, die mit einem zweistelligen Wachstum des Gewinns je Aktie (EPS) einhergehen. Da die Inflation auch im vierten Jahr in Folge anhalten dürfte, gehen wir davon aus, dass Aktienrückkäufe, verstärkte Unternehmensaktivitäten wie Fusionen und Übernahmen sowie Management-Buy-outs den japanischen Kapitalmärkten neue Dynamik verleihen und ausländische Investoren weiterhin Kapital in Japan investieren werden.

Abbildung 3: TOPIX-EPS-Upgrades

Quelle: Bloomberg, Janus Henderson Investors, IBES-Konsensdaten, JP Morgan, Stand: 2. Dezember 2025. Die Daten für das Geschäftsjahr 2025 und das Geschäftsjahr 2026 sind Prognosen. Prognosedaten können variieren und sind nicht garantiert.

Während KI- und verwandte Aktien 2025 hauptsächlich für die Marktgewinne verantwortlich waren und dies auch im nächsten Jahr so bleiben dürfte, wird die Titelselektion wahrscheinlich an Bedeutung gewinnen. Mit der Verbesserung der Wirtschaftslage dürften sich auch in anderen Marktsektoren Chancen ergeben. Wie immer konzentrieren wir uns darauf, hochwertige, gut geführte Unternehmen mit starker Cashflow-Generierung und angemessenen Bewertungen zu identifizieren und in diese zu investieren.

Von Junichi Inoue, Head of Japanese Equities, Janus Henderson Investors

Weitere beliebte Meldungen: