Zunehmende geopolitische Spannungen, unsicherer und volatiler Inflationsdruck, der Materialbedarf für KI, Reshoring und die Energiewende setzen die ohnehin knappen Rohstoffvorräte und eine nur langsam anpassungsfähige Lieferbasis unter Druck.

Diese Einflüsse führen zu deutlich größeren Unterschieden in der Entwicklung verschiedener Rohstoffe. Damit beginnt eine Phase, in der reale Vermögenswerte in den Portfolios der Anleger eine bedeutendere Rolle spielen könnten als seit vielen Jahren. Dennoch sind Anleger aus verschiedenen Gründen nach wie vor deutlich untergewichtet in Rohstoffen. Angesichts des aktuellen makroökonomischen Umfelds wird diese Untergewichtung jedoch zunehmend weniger gerechtfertigt.

Gute Gründe für einen neuen „Superzyklus“ bei Rohstoffen

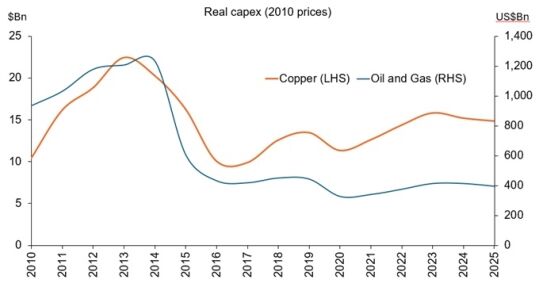

Die Rohstoffmärkte sind seit Jahren unterinvestiert. Dies ist auf geringe Kapitalausgaben (Abbildung 1), strukturelle Angebotsengpässe und erschöpfte Lagerbestände zurückzuführen, wobei große Projekte ein Jahrzehnt oder länger bis zur Fertigstellung benötigen. Gleichzeitig führt das anhaltende Vorantreiben der Dekarbonisierung zu einem dramatischen Anstieg der Nachfrage nach Kupfer, Nickel, Lithium und Seltenen Erden für die Elektrifizierung und die Infrastruktur erneuerbarer Energien.

Abbildung 1: Reale Investitionen in Rohstoffe sind trotz höherer Preise nicht gestiegen

Quelle: Baker Hughes, Goldman Sachs (GS) Global Investment Research, IEA, 2010 bis 2025. Die Grafik zeigt Kupfer (links) und Öl & Gas (rechts) sowie die realen Investitionen in US-Dollar von 2010. Für Öl und Gas verwendet die Grafik GS-Daten von 2010 bis 2015. Nach 2015 werden IEA-Daten verwendet.

Die globale Fragmentierung verstärkt diesen Trend. Die Deglobalisierung und Reshoring veranlassen die Staaten dazu, ihre heimische Versorgung zu sichern und strategische Vorräte anzulegen. Gleichzeitig treibt die rasante Expansion von Rechenzentren und KI eine neue Nachfrage nach Strom, Kühlung und Metallen an, die die digitale Infrastruktur stützen.

Steigende Verteidigungsausgaben erhöhen ebenfalls den Bedarf an Spezialmaterialien und Treibstoffen. Gleichzeitig hat der anhaltende Trend zur Entdollarisierung das Interesse an Sachwerten und insbesondere Edelmetallen gestärkt. Schließlich sind die fortschreitende Industrialisierung und Urbanisierung der Schwellenländer weitere Ursachen für einen strukturellen Anstieg der Nachfrage – wobei sich das Wachstum der Rohstoffnachfrage von China nach Indien und Südostasien verlagert.

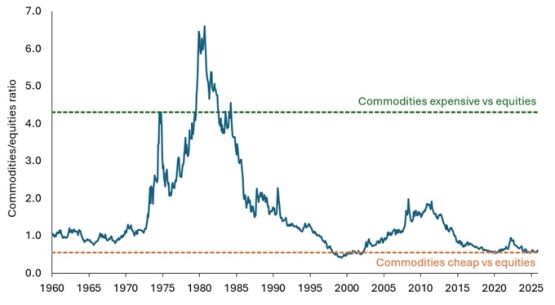

Zusammen deuten diese anhaltenden Kräfte auf ein dauerhaftes, nachfrageintensives Umfeld für Rohstoffe hin. Dies sind die Bausteine dessen, was wir als die frühen Phasen eines anhaltenden Rohstoff-Superzyklus betrachten – zu einer Zeit, in der die relativen Bewertungen im Vergleich zu Aktien nahe ihren historischen Tiefstständen liegen (Abbildung 2).

Abbildung 2: Rohstoffbewertungen scheinen im Vergleich zu Aktien stark diskontiert zu sein

Quelle: Janus Henderson Investors, Bloomberg, unter Verwendung des Bloomberg Commodities Index und des Dow Jones Industrial Average Index, Februar 1960 bis Januar 2026. Die vergangene Performance ist kein Indikator für zukünftige Erträge. Hinweis: Die gepunkteten Linien sind statistische Indikatoren, die das 5. und 95. Perzentil der Rohstoffbewertungen im Verhältnis zu Aktien zeigen und auf historisch günstige oder teure Perioden für relative Bewertungen hinweisen.

Herkömmliche Rohstoffstrategien haben enttäuscht

Trotz der starken strukturellen Treiber ist die Zurückhaltung der Anleger verständlich. Auf Futures basierende Long-only-Rohstoffstrategien sahen sich hartnäckigen Herausforderungen gegenüber. Negativer Carry aufgrund von Contango (wenn Kontrakte mit späterer Fälligkeit mehr kosten als der heutige Preis) kann Erträge schmälern, wenn Anleger in höherpreisige Kontrakte wechseln. Die Performance war uneinheitlich und von episodischen Aufschwüngen und starken Einbrüchen geprägt.

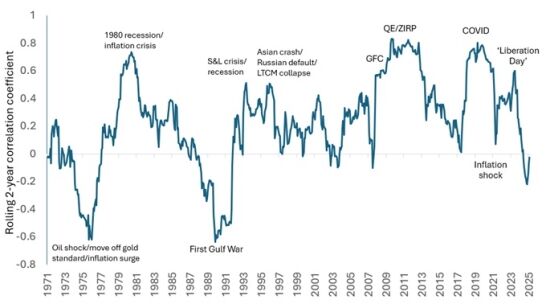

Rohstoff-Benchmarks sind zudem nicht umfassend genug: Sie konzentrieren sich auf eine kleine Gruppe liquider Futures und unterrepräsentieren Spezialmetalle, Logistik und nachgelagerte Profiteure. Futures-only-Ansätze schränken verantwortungsbewusstes Investieren ein und bieten wenig Spielraum für Stewardship oder die Unterscheidung zwischen glaubwürdigen und schwachen Transitionsstrategien. Schließlich nehmen Korrelationen in Zeiten von Marktstress häufig zu, wodurch die Diversifizierung gerade dann eingeschränkt wird, wenn sie am dringendsten benötigt wird (Abbildung 3).

Abbildung 3: Korrelationen zwischen Rohstoffen und Aktien können in unsicheren Zeiten sprunghaft ansteigen

Quelle: Janus Henderson, Bloomberg, 31. Dezember 1971 bis 30. Januar 2026. Verwendete Korrelationsdiagramm-Indizes für Rohstoffe/Aktien: MSCI World Net Total Return USD Index & Bloomberg Commodity Index (BCOM).

Diese Schwächen und die damit verbundenen Risiken erklären, warum viele Anleger Rohstoffe eher vorsichtig und taktisch einsetzen, anstatt sie als strategisches Diversifikationsinstrument zu betrachten. Und das trotz der potenziellen Vorteile für das Portfolio, die diese Anlageklasse in Zeiten hoher oder steigender Inflation oder bei Versorgungsengpässen bietet.

Vom Bergbau bis zum Markt – die gesamte Wertschöpfungskette von Rohstoffen

Es wird immer deutlicher, dass sich die aktuellen Chancen im Rohstoffbereich nicht mehr nur über Spotpreise oder Terminkurven, sondern über ausgedehnte Lieferketten ergeben. Beispiel Kupfer. Sobald eine neue Mine genehmigt ist, kann es bis zu ihrer Fertigstellung mehr als ein Jahrzehnt dauern (durchschnittlich 17 Jahre von der Entdeckung bis zur Produktion). Diese lange Vorlaufzeit erklärt, warum Rohstoffzyklen tendenziell von Dauer sind und warum sich die Chancen über das eigentliche Material hinaus erstrecken. Dieses Argument wird durch aktuelle Prognosen untermauert, die ohne erhebliche Investitionen bis 2040 einen jährlichen Versorgungsengpass von 10 Millionen Tonnen weltweit erwarten lassen.

Bei jedem modernen „Goldrausch“ profitieren nicht nur die Bergleute, sondern auch die Unternehmen, die eine Skalierung der Produktion ermöglichen. In dieser Phase spielen Gerätehersteller, Ingenieurbüros und Dienstleister eine wichtige Rolle. Bau- und Landmaschinen, Energiedienstleistungen, digitalisierte Agrartechnologie sowie Raffinerie- und Verarbeitungsinfrastruktur verzeichnen aufgrund der zunehmenden Investitionen eine anhaltende Nachfrage.

Über alle Rohstoffe hinweg ergeben sich Chancen für fortschrittliche Anbausysteme, Düngemittel- und Saatgutlieferanten, Logistik, Lagerung, Verarbeitung und nachgelagerte Nutzer – Teile der Wertschöpfungskette, die mit einem ausschließlich auf Futures basierenden Exposure nicht erreicht werden können.

Ein ganzheitlicherer Ansatz für Rohstoffinvestitionen

Anleger müssen sich nicht zwischen einem langweiligen Long-only-Index-Proxy oder einer illiquiden Private-Equity-Option entscheiden, um diese Chance zu nutzen. Ein liquider, hybrider Long/Short-Ansatz kann potenziell einen dritten Weg bieten – einen Ansatz, der darauf ausgelegt ist, sich an das heutige Umfeld von Angebotsschocks, politischer Unsicherheit und Inflationsschwankungen anzupassen.

Aus Allokationssicht basiert die Überlegung auf vier potenziellen Vorteilen: Erträge (Zugang zu zyklischen und strukturellen Treibern als Teil eines Rohstoff-Superzyklus), Diversifizierung (wo sich eine Long/Short-Strategie von Long-only-Aktien oder Anleihen unterscheiden kann), Abfederung der Inflation und Schutz vor Ereignisrisiken (Geopolitik und Wetter sind oft Katalysatoren für anhaltende Trends).

Vor allem verhalten sich Rohstoffmärkte heterogen. So reagieren beispielsweise die Kakaopreise auf das Wetter in Westafrika sowie auf Pflanzenkrankheiten, während die Energiepreise von der OPEC-Politik, der Schieferölförderung in den USA oder geopolitischen Entwicklungen beeinflusst werden können. Dieses fehlende korrelierte Verhalten kann für eine Diversifizierung innerhalb einer Rohstoffstrategie sprechen. Dies gilt insbesondere für eine Strategie mit einer Long/Short-Komponente, die die Möglichkeit bietet, bei starken Fundamentaldaten Long-Positionen einzugehen und bei schwachen Fundamentaldaten Short-Positionen.

Moderne Lösungen, um das Rohstoffpotenzial zu nutzen

Rohstoffe entwickeln sich wieder zu einer attraktiven Anlageoption. Dabei ist jedoch entscheidend, wie Anleger Zugang zu ihnen erhalten. Die bekannten Herausforderungen von Long-Only-Futures-Exposures – negativer Carry, starke Drawdowns, Korrelationsspitzen, begrenzte Auswahl und ESG-Beschränkungen – lassen sich durch einen moderneren, hybriden Ansatz lösen. Dieser Ansatz kombiniert die Allokation in Rohstoffaktien mit Rohstoffderivaten unter Verwendung eines Long/Short-Ansatzes und greift auf die gesamte Lieferkette zu, anstatt sich nur auf Rohstoffproduzenten zu beschränken.

Dadurch entsteht ein Rahmen, der darauf ausgelegt ist, attraktive Erträge zu erzielen und gleichzeitig eine echte Diversifizierung, potenziellen Inflationsschutz und die Berücksichtigung ereignisbedingter Marktschocks zu bieten – und das alles bei gleichbleibender täglicher Liquidität. Angesichts der Deglobalisierung, Dekarbonisierung und geopolitischen Umwälzungen, die die Märkte neu gestalten, ist ein innovativer Ansatz für Rohstoffe eine umsichtige Reaktion auf die strukturellen Kräfte, die das nächste Jahrzehnt prägen werden.

Von Rob Shimell, Dan Sullivan und Mark Richardson, Portfoliomanager, Janus Henderson Investors

Weitere beliebte Meldungen: