Antizipation einer strafferen Geldpolitik vonseiten US-Notenbank

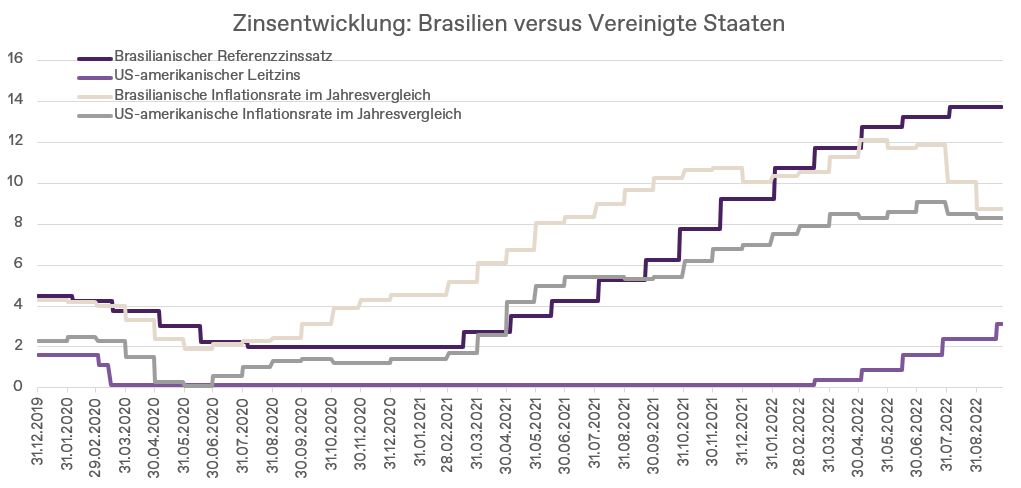

Die Lieferkettenproblematik und Ressourcenknappheit, die uns bereits rund zwei Jahre lang begleiten, führten in Schwellenländern bereits früher zu einem geldpolitischen Umdenken (siehe Grafik). Durch die Antizipation des bevorstehenden Zinszyklus in den Vereinigten Staaten, sahen sich die nationalen Notenbanken bereits früher gezwungen, eine straffere Geldpolitik zu implementieren, um die Attraktivität der eigenen Währung gegenüber dem US-Dollar aufrecht zu erhalten. Dies resultierte im vergangenen Kalenderjahr in einem spürbaren Minus in der Kursentwicklung des Staatsanleihensegments.

Im heurigen Jahr hingegen erwies es sich als Vorteil für viele der Schwellenländer, da deren Volkswirtschaften die Auswirkungen des Ukrainekrieges wesentlich wenig stark spüren.

Immerwährende politische Risiken

Was jedoch nicht außer Acht gelassen werden darf: Es ist nicht alles Gold, was glänzt. Die Achillesferse von Schwellenländern ist schlichtweg das politische Risiko, das in den einzelnen Märkten steckt, sei es das schnelllebige und oftmals schwierige politische Umfeld, die mangelnde Unabhängigkeit der Notenbank oder autoritäre Aspekte in der jeweiligen Nationalregierung. Jene Aspekte gehen mit unabwägbaren Risiken einher und können zu schmerzhaften Verlusten am Kapitalmarkt führen, sobald sich Kapitalströme zu Ungunsten einzelner Länder entwickeln. Bei der Selektion bedarf es daher einer achtsamen und breitgefächerten Auswahl.

Diversifikation

Um für das Risiko negativer landesspezifischer Ereignisse gewappnet zu sein, liegt bei Schwellenländer-Anleihen der Fokus auf Diversifikation. Es sollte ein breiter Mix an Lokalwährungen, die fundamental positiv eingeschätzt werden, gewählt werden, um somit Klumpenrisiken reduzieren zu können. Kombiniert mit attraktiven Renditeerwartungen und guten Aussichten der jeweiligen Landeswährung, bietet sich in dieser Assetklasse eine attraktive Portfoliokomponente. Neben ausreichend Liquidität, dem Vorliegen eines funktionierenden Finanzsystems und der Wahrung von Anlegerinteressen sollte überdies ein attraktives Bewertungsniveau der jeweiligen Landeswährung vorherrschen. Hierbei orientieren wir uns an der relativen Kaufkraftparität. Zusätzlich zu Finanz- und ökonomischen Risiken findet die nachhaltige Beurteilung ebenfalls Beachtung. An dieser Stelle kommen supranationale Institutionen ins Spiel.

Nachhaltigkeit und Kreditqualität im Vordergrund

Um die, in Schwellenländern vielfach bestehenden, Schwächen im Bereich von Umwelt, Soziales und Governance zu adressieren, kann durch die Berücksichtigung von nachhaltigen Negativ- und Positivkriterien das Anlageuniversum auf eine solide Basis reduziert werden. Durch die Breite an Reformbedarf, sei es aufgrund von Schwächen bei Kinderarbeit, Todesstrafe oder Rede- bzw. Pressefreiheit, disqualifizieren sich viele Emittenten. Um jedoch weiterhin auf ein breites Set an Emittenten sowie an Investitionsmöglichkeiten zurückgreifen zu können, bieten sich supranationale Institutionen, wie Entwicklungsbanken, als Opportunität an. Hier offenbart sich ein weiterer Vorteil: Die Kreditqualität. Im Gegensatz zu Staatsanleihen aus Schwellenländern, verfügen supranationale Emittenten oftmals über ein ausgesprochen gutes Kredit-Rating.

Ausblick

In den letzten Monaten hielt sich das Schwellenländer-Staatsanleihen-Segment ungebrochen gut. Selbst in der vergangenen Woche, die abermals geprägt war von steigenden Renditen in den entwickelten Märkten, die zusätzlich durch die fiskalpolitischen Pläne Großbritanniens zusätzlichen Aufwind erhielten, konnten Schwellenländer-Anleihen ein Plus verzeichnen. In erster Linie ergab sich dies aufgrund der Stärke der Lokalwährungen.

In der Kathrein Investment Strategy wird der Sub-Assetklasse „Emerging Market Anleihen“ weiterhin hohe Bedeutung eingeräumt. Zuletzt wurde der Anteil an Schwellenländer-Anleihen innerhalb der Anleihenallokation auf 15% erhöht; ein Plus von vier Prozentpunkten. Ein Risiko für Schwellenländer stellt eine anhaltend straffere Geldpolitik der US-Federal-Reserve dar. Denn alsbald US-Treasury-Renditen ein zu attraktives Niveau erreichen und die Auslandsverschuldung, oftmals US-Dollar-Emissionen, zu teuer wird, könnten Finanzmarktteilnehmer wieder stärker in Richtung sichere Häfen tendieren. Dies vor allem, wenn die Renditen in den entwickelten Ländern wieder auf attraktiveren Niveaus liegen. Da aber jegliche Renditeanstieg auch mit Kursrückgängen verbunden sind, ist eine derartige Kapitalbewegung erst dann attraktiv, wenn der Zyklus steigender Zinsen in den Industrieländern vorüber ist – und dies erachten wir aus heutiger Sicht noch nicht als gegeben.

Florian König, Fondsmanager, Kathrein Capital Management