Im Schatten der erratischen US-Zollpolitik droht der US-Dollar massiv überbewertet zu werden. Im Endeffekt sind Zollpolitik und der starke US-Dollar aber zwei Seiten derselben Medaille. Denn das Handelsbilanzdefizit, welches Präsident Trump mittels Zollschranken bekämpfen möchte, ließe sich auch mit einer Abwertung des US-Dollars erreichen. Ironischerweise kann man davon ausgehen, dass die Einführung von Zöllen den US-Dollar weiter gegenüber anderen Währungen stärken wird und damit die Außenhandelsbilanz noch negativer werden könnte. Ein noch weiter überhitzter US-Dollar bedeutet auch ein zusätzliches Risiko für Investoren, die schon unter der Unberechenbarkeit der US-Politik leiden. Wie kritisch ist die Lage?

Der faire Wert

Der Höhenflug des US-Dollars hat nicht erst mit der Wiederwahl Trumps begonnen, er steigt bereits seit vielen Jahren auf gewichteter Handelsbasis gegenüber dem Euro. Der handelsgewichtete Dollar misst den Wert des US-Dollars basierend auf seiner Wettbewerbsfähigkeit gegenüber anderen Handelspartnern. Man kann davon ausgehen, dass der US-Dollar die Parität gegenüber dem Euro durchbrechen wird und andere Währungen ebenfalls noch stärker unter Druck gesetzt werden.

Die Debatte um Zölle, Handelsdefizite und „America First“ rückt den starken US-Dollar nun wieder in den Fokus. Während Zölle vordergründig als Druckmittel dienen, um Handelspartner zu Zugeständnissen zu bewegen und US-Produzenten zu fördern, hat ein fester Dollar einen wichtigen Nebeneffekt: Aus amerikanischer Sicht werden Exporte teurer und Importe günstiger.

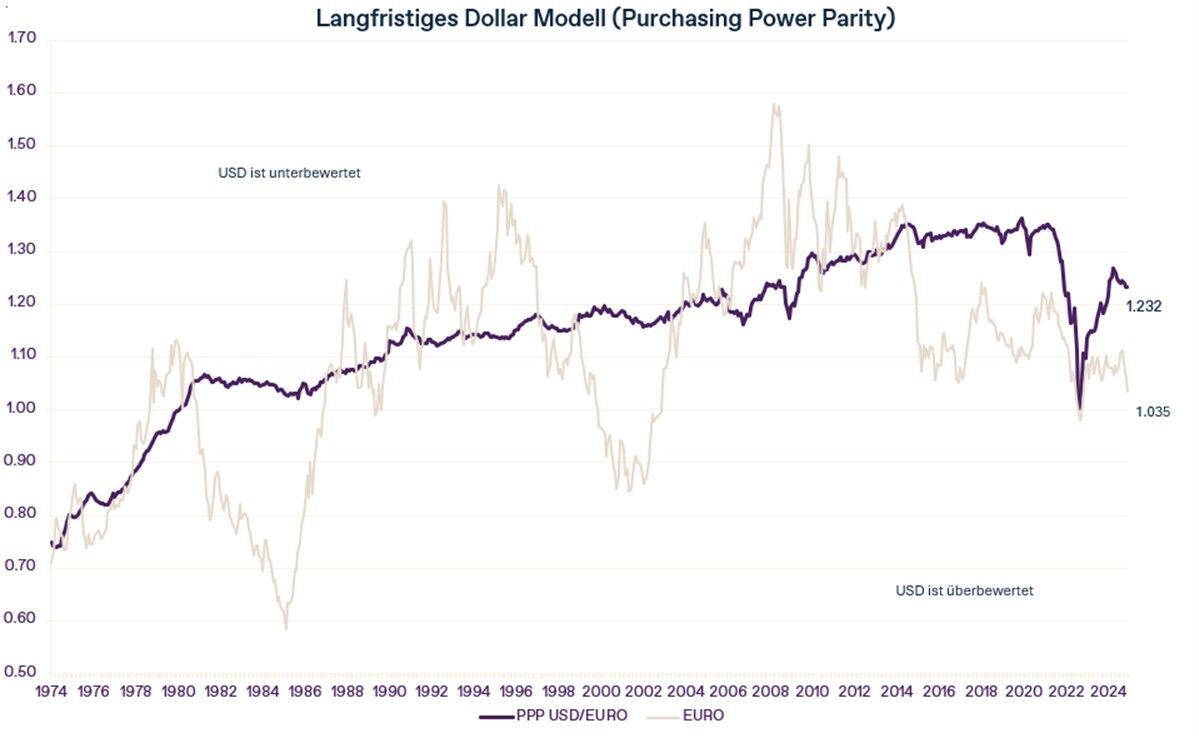

Nach gängigen Bewertungsmodellen (z. B. Kaufkraftparitäten) ist der US-Dollar derzeit um rund 15% überbewertet (siehe Grafik). Das Modell der Kaufkraftparität basiert auf der Idee, dass der Preis für ein Gut in unterschiedlichen Märkten umgerechnet in eine Währung der gleiche ist. Auf Basis dieser Theorie gibt es unterschiedliche Modelle zur Bestimmung des „fairen Wertes“ einer Währung.

Ein Blick zurück

Historisch gab es aber auch Phasen, in denen die US-Währung noch deutlich stärker vom „fairen Wert“ abwich. Anfang der 1980er-Jahre wurden Deutschland und Japan für das hohe US-Handelsdefizit verantwortlich gemacht, weil deren Währungen als zu schwach angesehen wurden. Umgerechnet auf heutige Niveaus lag der US-Dollar damals teilweise sogar bei rund 0,85 EUR und damit etwa 30% über dem fairen Wert.

Diese extreme Dollar-Stärke mündete 1985 in das Plaza Accord, einer abgestimmten Maßnahme von fünf führenden Industrienationen (USA, Frankreich, Deutschland, Japan und Großbritannien), die zu einer deutlichen Abwertung des US-Dollars führte. Eine derartige Vorgehensweise scheint mit den heutigen Akteuren nicht mehr wahrscheinlich (man müsste auch China miteinbeziehen). Der US-Dollar könnte also weiter steigen.

Ob wir erneut ein Niveau wie 1985 erreichen, ist ungewiss. Falls allerdings breitflächige Zölle eingeführt werden, könnte dies eine weitere Aufwertung des US-Dollars begünstigen. Noch ist der Greenback von den Extremniveaus der 1980er-Jahre entfernt. Dennoch beobachten wir die Entwicklungen sehr genau und setzen im Währungsmanagement weiterhin auf unser bewährtes FX-Management, um auf mögliche Schwankungen und Verschiebungen im globalen Handelsumfeld angemessen reagieren zu können.

Von Harald Holzer, MBA, CFA, Chief Investment Officer, Kathrein Privatbank

Disclaimer

Diese Information stellt eine Marktübersicht und die Investmentstrategie der Kathrein basierend auf unserer Marktmeinung dar. Sie beinhaltet keine direkte oder indirekte Empfehlung für den Kauf oder Verkauf von Wertpapieren oder einer Anlagestrategie.

Sowohl bei Währungen als auch bei Wertpapieren sind Kursschwankungen aufgrund von Marktveränderungen jederzeit möglich. Angaben und Darstellung der Wertentwicklung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu.