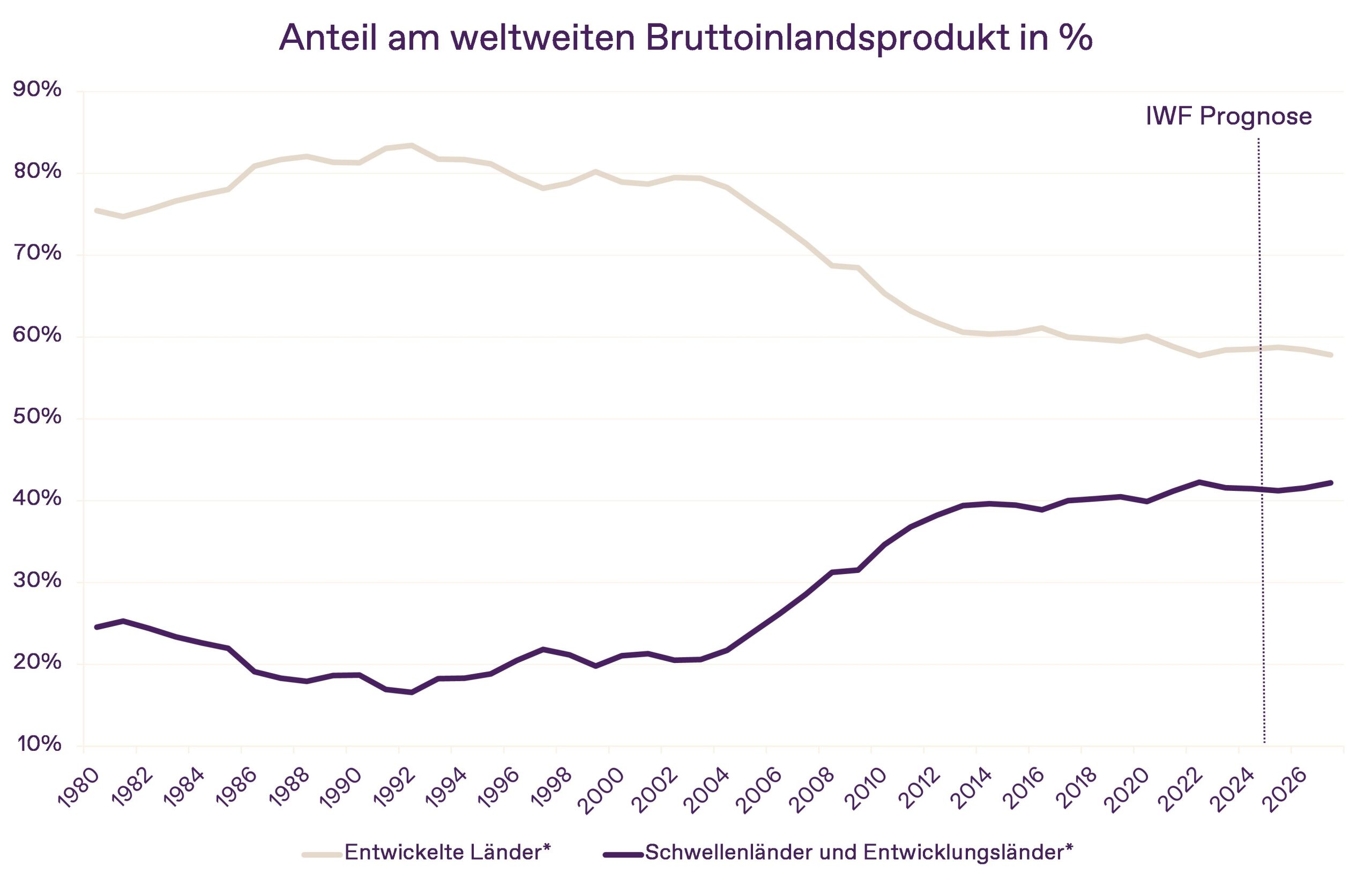

Lange Zeit galten Schwellenländer (Emerging Markets - also jene Staaten, die sich an der Schwelle zum Status als Industriestaat befinden) in den Portfolios privater Anleger als die exotische Beimischung für Mutige – renditestark, aber oft mit der Sorge vor Zahlungsausfällen behaftet. Doch dieses Bild stammt aus einer vergangenen Zeit. Wer heute auf die Weltkarte der Finanzen blickt, sieht eine fundamentale Verschiebung der Gewichte. Die Emerging Markets sind längst keine Nische mehr: Sie beheimaten nicht nur 85% der Weltbevölkerung, sondern tragen inzwischen rund 41% zum globalen Wirtschaftswachstum bei (IWF, 27. 11. 2025).

Grafik: Weltweites BIP, Quelle: IWF, 27.11.2025, Prognose ab November 2025

Während die etablierten Industrienationen (Developed Markets) mit strukturellen Problemen kämpfen, haben sich viele Schwellenländer zu konjunkturellen Zugpferden entwickelt. Für Anleger eröffnet sich hier eine Chance auf attraktive Zusatzrenditen, die über den reinen Zinskupon hinausgehen. Investments in Schwellenländeranleihen bergen jedoch zumeist auch höhere Risiken, sowohl wirtschaftliche als auch in Bezug auf die Entwicklung der Währung, welche die Rendite auch negativ beeinflussen können.

Verkehrte Welt bei der Staatsverschuldung

Das wohl stärkste Argument für ein Engagement in diesem Sektor ist ein Paradoxon, das viele Beobachter überrascht: Die "soliden" Haushalte finden sich heute oft im Süden und Osten, nicht im Westen. Während Industriestaaten zunehmend unter der Last ihrer Schulden ächzen und politisch kaum noch Spielraum für Reformen haben, glänzen viele Schwellenländer mit Disziplin. Die Zahlen sprechen eine deutliche Sprache: Das durchschnittliche Verhältnis von Schulden zum Bruttoinlandsprodukt (BIP) liegt in den Schwellenländern bei moderaten 75%, während die fortgeschrittenen Volkswirtschaften im Schnitt eine Schuldenlast von 110% vor sich herschieben (Bloomberg, 27.11.2025).

Dieser Puffer ist entscheidend. Er bedeutet, dass diese Länder externe Schocks besser abfedern können. Zudem hat sich die Struktur der Verschuldung radikal gewandelt. Das historische Problem der "Erbsünde" – der Zwang, sich in fremder Währung wie dem US-Dollar zu verschulden – verblasst. Der Anteil der Auslandsschulden an der Gesamtverschuldung ist auf ein Zehnjahrestief von nur noch 7,6% gefallen (Bloomberg, 27.11.2025).

Der Währungs-Turbo: Mehr als nur Zinsen

Für Privatanleger liegt ein zusätzlicher Reiz dieser Anlageklasse jedoch in den Währungen selbst. Da wir in unserer Anlagestrategie vorwiegend auf Anleihen in Lokalwährung setzen, besteht die Chance, doppelt zu profitieren: zum einen von den deutlich höheren Zinsen (Carry), die diese Länder bieten müssen, um Kapital anzuziehen, und zum anderen von potenziellen Währungsgewinnen. Aber auch Währungen unterliegen Schwankungsrisiken, sodass es auch zu Währungs- verlusten kommen kann, die den Kurs bzw. die Rendite schmälern.

Das Jahr 2025 markiert hierbei eine Zäsur, da der US-Dollar seinen schlechtesten Jahresstart seit 1973 hinlegte und damit den Weg für eine Aufwertung der EM-Währungen freimachte. Doch ist der Einstieg jetzt noch attraktiv? Ein Blick auf die Kaufkraftparität (Purchasing Power Parity, PPP) hilft uns, die Spreu vom Weizen zu trennen.

Hier zeigt sich ein differenziertes Bild: Asiatische Währungen wie die Indonesische Rupie, der Indische Rupie oder auch der Koreanische Won sind gegenüber dem Euro – laut unseren Modellen - aktuell fundamental unterbewertet – sie sind aus unserer Sicht also "billig". Dies könnte, historisch betrachtet, Raum für Aufwertungen bieten, die die Rendite für Euro-Anleger zusätzlich hebeln könnten. Vorsicht ist hingegen bei Währungen geboten, die bereits sehr gut gelaufen sind, wie etwa der Polnische Zloty oder der Kolumbianische Peso, die im historischen Vergleich zum Euro derzeit als "teuer" erscheinen.

Rohstoffe und Geopolitik: Gewinner und Verlierer

Die Welt der Schwellenländer ist jedoch kein homogener Block. Die Performance hängt stark davon ab, was ein Land exportiert. Aktuell sehen wir eine klare Divergenz: Das Gold-zu-Öl-Verhältnis notiert auf Mehrjahreshochs, was Staaten wie Ghana oder Südafrika massiven Rückenwind verleiht. Ihre Einnahmen sprudeln, die Bilanzen verbessern sich, und Anleger honorieren dies mit Kursgewinnen. Auf der anderen Seite leiden klassische Ölexporteure wie Angola unter den gesunkenen Energiepreisen. Auch die Sorge vor US-Zöllen hat ihren Schrecken verloren; besonders Asien beweist hier Resilienz, da die Währungen trotz neuer Zoll-Diskussionen stabil blieben.

Unser Investitionsansatz: Sicherheit trifft Chance

Trotz der positiven Fundamentaldaten scheuen viele Privatanleger das Bonitätsrisiko einzelner Schwellenländer. Genau hier setzt unsere spezifische Strategie im hauseigenen Fonds an: Wir nutzen Emerging Markets Bonds als fixen Baustein im Portfolio, versuchen dabei aber das klassische Ausfallrisiko möglichst gering zu halten.

Dies erreichen wir durch den Einsatz von sogenannten "Dual Currency Bonds", die von supranationalen Emittenten wie der Weltbank begeben werden. Das Prinzip ist genial wie einfach: Die Anleihe lautet auf die Währung eines Schwellenlandes (z.B. Indische Rupie oder Brasilianischer Real), wodurch wir die attraktiven hohen Zinsen und Währungschancen dieser Märkte vereinnahmen. Der Schuldner, der Zins und Tilgung garantiert, ist jedoch nicht der Schwellenstaat selbst, sondern eine Institution höchster Bonität wie die Weltbank.

Das Ergebnis ist ein Portfolio mit einem AAA-Rating, das zudem vollständig ESG-konform ist. Zwar nehmen wir dafür einen leichten Renditeabschlag im Vergleich zu direkten Staatsanleihen in Kauf, das Ausfallsrisiko ist aber wesentlich geringer.

Fazit

Emerging Markets Investments haben sich von einer reinen Wette auf globales Wachstum emanzipiert. Unterstützt durch solide Fundamentaldaten, hohe reale Zinsen und Währungen, die – insbesondere in Asien – fundamental günstig bewertet sind, bietet diese Anlageklasse im aktuellen Umfeld eine attraktive Diversifikationsquelle. Durch unseren Fokus auf supranationale Emittenten machen wir diese Anlageklasse auch für risikobewusste Anleger investierbar.

Von Harald Besser, Leiter Portfolio Management bei der Kathrein Privatbank

Hierbei handelt es sich um eine Marketingmitteilung der Kathrein Privatbank Aktiengesellschaft im Sinne des Wertpapieraufsichtsgesetzes 2018 und dient ausschließlich der Information. Diese Information hat das Ziel, eine allgemeine Übersicht über aktuelle Marktdaten sowie die Marktmeinung der Kathrein zu geben und beinhaltet keine direkte oder indirekte Empfehlung für eine bestimmte Anlagestrategie im Sinne einer Finanzanalyse. Bei der Anlage in Wertpapiere sind Kursschwankungen aufgrund von Marktveränderungen jederzeit möglich. Angaben und Darstellung mit Bezug auf die Vergangenheit lassen keine verlässlichen Rückschlüsse auf zukünftige Ergebnisse zu. Für die Richtigkeit der Daten kann trotz sorgfältiger Recherche und Erfassung keine Haftung oder Garantie übernommen werden.