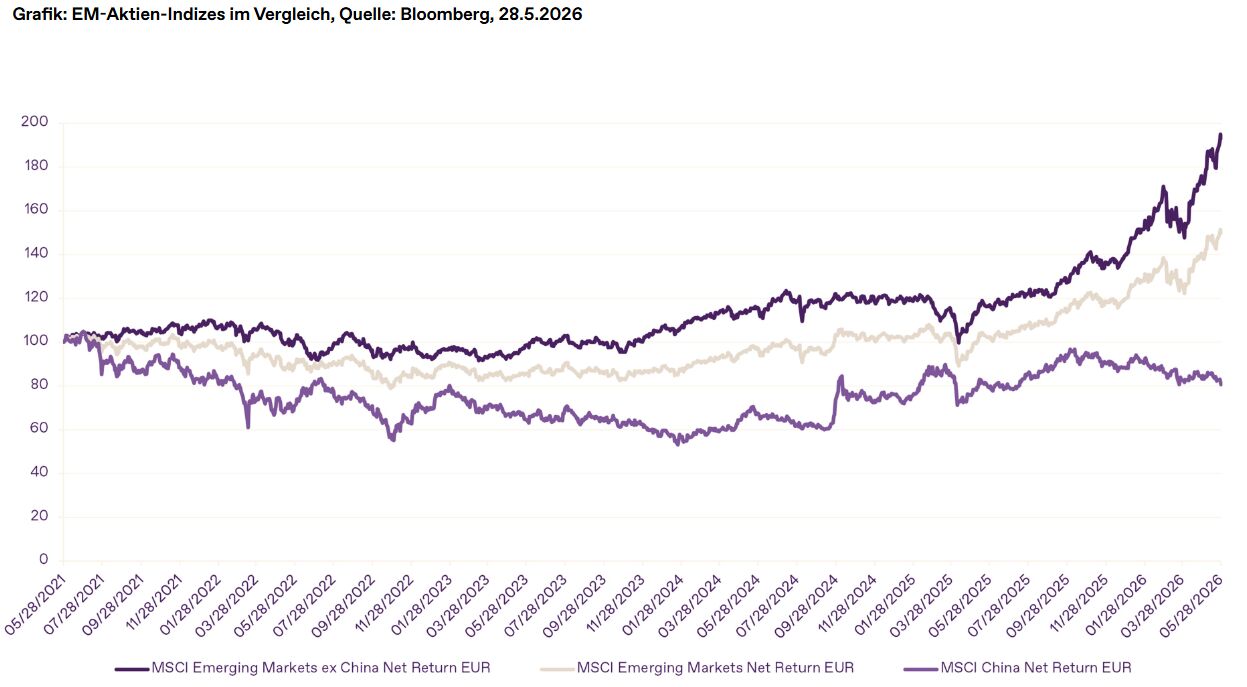

Nach über einem Jahrzehnt deutlicher Underperformance gegenüber den entwickelten Märkten zeigen die Börsen der Wachstumsländer seit letztem Jahr wieder eine spürbare Aufholbewegung (siehe Grafik). Getrieben wird diese Entwicklung vor allem durch den globalen KI-Boom, der die Nachfrage nach Halbleitern, Speicherchips und entsprechender Infrastruktur stark erhöht hat. Besonders Unternehmen aus Südkorea und Taiwan profitieren als zentrale Akteure der globalen Chip-Wertschöpfungskette von diesem Trend. Chinesische Aktien blieben hingegen zurück und konnten bislang nicht im gleichen Maße an der Erholung der Schwellenländer partizipieren. Warum ist das so?

Ein wichtiger Grund ist die anhaltende Krise des Immobiliensektors, die damit einhergehende Belastung des Bankensektors und das seit der strengen Zero-Covid Politik stark gesunkene Verbrauchervertrauen. In der Folge blieb die Binnennachfrage schwach und die Exportabhängigkeit der chinesischen Volkswirtschaft stieg weiter an. Dadurch ist sie besonders verwundbar gegenüber neuen handelspolitischen Spannungen, welche seit dem Amtsantritt Donald Trumps wieder zugenommen haben. In der Folge kam es in mehreren Branchen zu einem ruinösen Preiskampf, der Margen unter Druck setzte und die Gewinnentwicklung vieler chinesischer Unternehmen schwer belastete. Die so entstandene Deflationsspirale weist Parallelen zu Japan in den 90er Jahren auf, weswegen manche Beobachter von einer „Japanifizierung“ der chinesischen Wirtschaft sprechen.

Politik vor Wirtschaft

Hinzu kommt, dass der staatliche Einfluss auf Unternehmen in China deutlich höher ist als in vielen anderen Emerging Markets. Für Investoren bedeutet dies ein erhöhtes Maß an Unsicherheit, da unternehmerische Entscheidungen nicht ausschließlich nach wirtschaftlichen Kriterien getroffen werden, sondern häufig auch politischen Zielsetzungen untergeordnet sind. Gleichzeitig ist die Durchsetzbarkeit von Aktionärsrechten eingeschränkt, was insbesondere ausländische Minderheitsaktionäre benachteiligen kann.

Besonders belastend wirken zudem schwer vorhersehbare regulatorische Eingriffe, wie sie in den vergangenen Jahren etwa in den Bereichen Technologie, Bildung und Gaming zu beobachten waren. Die politische Priorität von Konzepten wie „Common Prosperity“ zeigt, dass soziale und strategische politische Ziele im Zweifel Vorrang vor den Interessen der Aktionäre haben können. Dies trägt wesentlich dazu bei, dass chinesische Aktien weiterhin mit einem strukturellen Risikoabschlag gehandelt werden.

Risiken überwiegen

Das Beispiel russischer Aktien, die für westliche Investoren nach dem Einmarsch Russlands in die Ukraine faktisch wertlos wurden, stellt für globale Investoren einen zusätzlichen Risikofaktor dar. Es hat gezeigt, dass geopolitische Eskalationen nicht nur zu Kursverlusten führen können, sondern auch zu Handelsaussetzungen, Sanktionen, Kapitalverkehrskontrollen oder dem vollständigen Verlust der Verfügbarkeit über investiertes Kapital. Vor diesem Hintergrund werden chinesische Aktien besonders sensibel betrachtet, sollte es zu einer weiteren Verschärfung der politischen Spannungen zwischen den USA und China kommen.

In der Kathrein Investment Strategie sind wir seit April 2022 nicht mehr in chinesische Aktien investiert.

Von Markus Böcklinger, PORTFOLIO MANAGER, Kathrein Privatbank