Von James Ashley, Leiter Market Strategy Team, Strategic Advisory Solutions, Goldman Sachs Asset Management:

Warum chinesische Staatsanleihen?

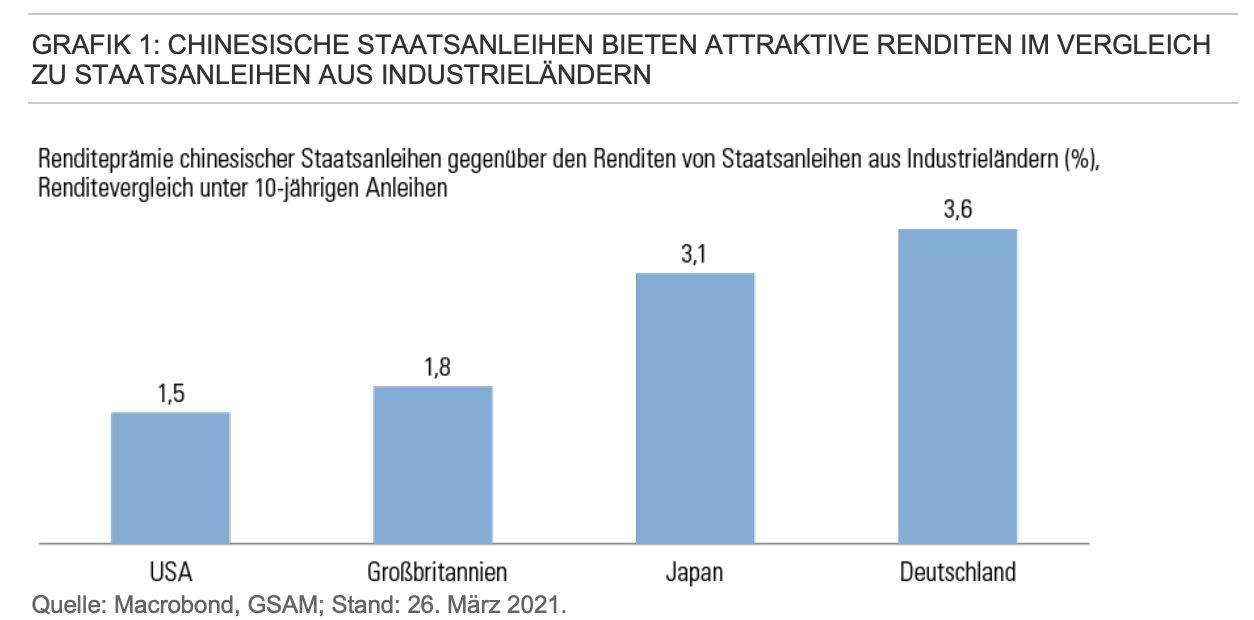

• Attraktive Renditen und Stabilität. Chinesische Staatsanleihen bieten einen attraktiven Renditeaufschlag gegenüber Staatsanleihen aus Industrieländern mit vergleichbarer Laufzeit, selbst wenn man den jüngsten weltweiten Zinsanstieg berücksichtigt. Zudem sind die Renditen chinesischer Staatsanleihen weniger volatil als andere ähnlich eingestufte Staatsanleihenmärkte. Seit Jahresbeginn verzeichnete die 10-jährige chinesische Staatsanleihe einen Anstieg um 17 Basispunkte. Zum Vergleich: Die Renditen von US- und britischen Staatsanleihen mit vergleichbarer Laufzeit sind um 74 Basispunkte beziehungsweise 56 Basispunkte gestiegen (1).

• Potenzielle Diversifikationsvorteile

Für Portfolien bieten chinesische Staatsanleihen attraktive Diversifikationsvorteile. Sie korrelieren nur wenig mit anderen wichtigen Rentenmärkten, mit den großen globalen Rentenindizes und mit US- und chinesischen Aktien.

Warum jetzt investieren?

• Zu groß, um ignoriert zu werden. China hat weltweit den zweitgrößten Onshore-Anleihenmarkt und den drittgrößten Markt für Staatsanleihen und ist daher schlichtweg zu groß, um übersehen zu werden. Er ist größer als die Märkte von Deutschland, Frankreich und Spanien zusammen.

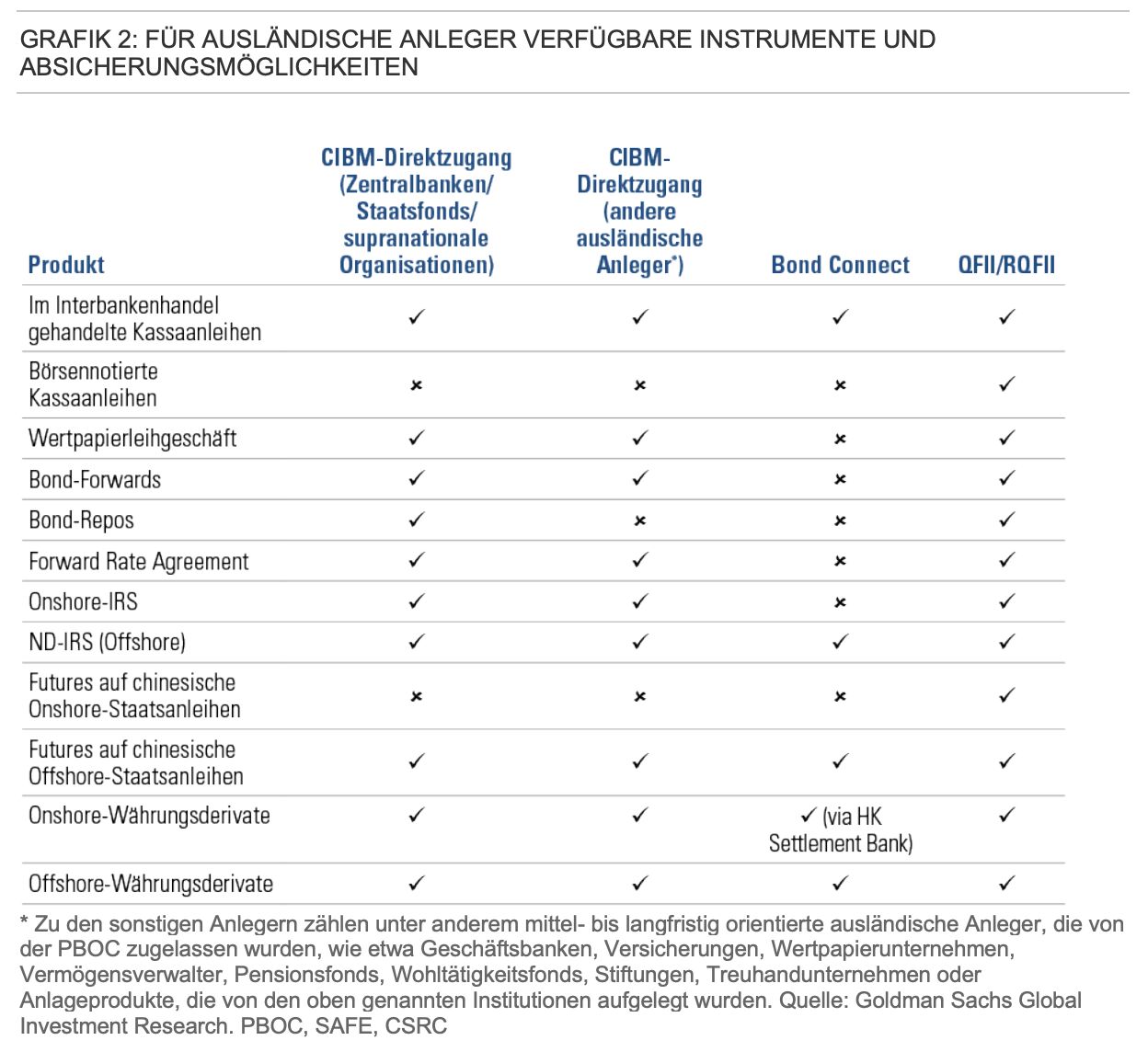

• Besserer Zugang durch Liberalisierung. Eine Reihe von Finanzmarktreformen hat dazu beigetragen, dass sich die Liquidität an den Sekundärmärkten für chinesische Staatsanleihen verbesserte, was sich in den letzten Jahren auch in höheren Handelsvolumen niederschlug. Auch das Spektrum an Absicherungsinstrumenten, die ausländischen Anlegern zur Verfügung stehen, hat sich ausgeweitet. Diese Möglichkeiten hängen jedoch davon ab, wie Anleger auf den einheimischen Markt für chinesische Staatsanleihen zugreifen.

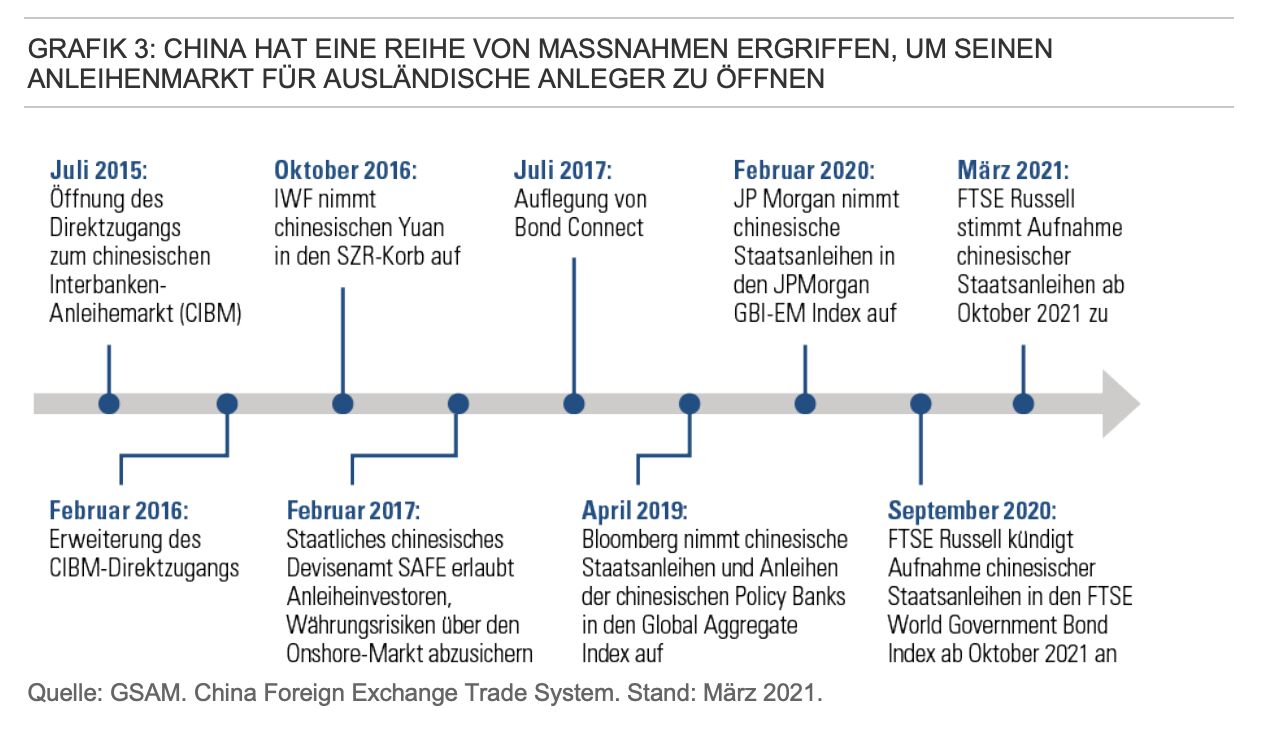

• Rückenwind durch Zuflüsse von Anlegern. Die Währungshüter haben eine Reihe von Maßnahmen ergriffen, um Chinas Anleihenmärkte für ausländische Anleger zu öffnen. Dennoch beläuft sich der Anteil ausländischer Inhaber chinesischer Staatsanleihen nur auf 10 %.(2) Gemessen an der wirtschaftlichen Größe Chinas ist das bescheiden – und entspricht nur etwa einem Drittel der Präsenz ausländischer Anleger am US-Staatsanleihenmarkt, die 29 % beträgt.(3) Die Aufnahme in Indizes, fortlaufende Verbesserungen in der Funktionsfähigkeit, Liquidität der Märkte sowie die breitere Verfügbarkeit von Absicherungsinstrumenten werden unserer Ansicht nach in den kommenden Jahren weiter zu Zuflüssen von sowohl passiven als auch aktiven Anlegern führen. Die Anpassung von Währungsreserven an Chinas Gewichtung im Korb der Sonderziehungsrechte des Internationalen Währungsfonds (IWF) wird einen zusätzlichen Impuls für potenzielle Zuflüsse an den chinesischen Staatsanleihenmarkt setzen.

James Ashley, Leiter Market Strategy Team, Strategic Advisory Solutions, Goldman Sachs Asset Management

Quellen und Hinweise:

1 Stand: 26. März 2021.

2 Quelle: Barclays; Stand: Januar 2021.

3 Quelle: Bloomberg; Stand: September 2020.

Definitionen:

Volatilität ist ein Maß für die Preisschwankungen eines Finanzinstruments und wird gewöhnlich in Standardabweichungen gemessen.