Unsere Einschätzung des aktuellen Energiemarkts:

- Konventionelle und saubere Energie müssen als Sektoren noch mehrere Jahrzehnte lang nebeneinander existieren, bis es der Welt gelingt, ganz auf alternative Energiequellen umzusteigen.

- Die Energiewende stellt eine Chance für Energieunternehmen aller Art dar: innovative Cleantech-Unternehmen, aufstrebende Supermajors der erneuerbaren Energien, herkömmliche Cashflow generierende Energieunternehmen und Unternehmen, denen die Umstellung von fossilen Brennstoffen auf alternative Lösungen gelingt.

Die Dynamik des Energiemarkts

Gegenwärtig dominieren fossile Brennstoffe gemessen am Marktanteil den Energiemarkt; 2019 stellten sie 84,3 % des Primärenergieverbrauchs. Erneuerbare Energien (wie Wind- und Solarkraft) und andere nichtfossile Brennstoffe (wie Atomkraft) machten 5,0 % beziehungsweise 10,7 % aus.1 Fossile Brennstoffe sind heute im modernen Leben allgegenwärtig und werden für eine Vielzahl von Zwecken eingesetzt, zum Beispiel für Elektrizität und Transport sowie als Rohstoff für viele petrochemische Erzeugnisse wie Kunststoff. Jedoch stellen fossile Brennstoffe eine der Hauptquellen von Treibhausgasen dar.

Trotz nachdrücklicher Anstrengungen, THG-Emissionen aus der Energienutzung zu reduzieren, könnten das Bevölkerungswachstum und steigende Vermögen in Entwicklungsländern zu einer höheren Energienachfrage führen, und zwar sowohl nach alternativen Energietechnologien als auch nach fossilen Brennstoffen. Insbesondere eine Annäherung des Pro-Kopf-Verbrauches zwischen Industrie- und Entwicklungsländern könnte für einen zukünftigen Anstieg der Energienachfrage verantwortlich sein.

Alternative Energie

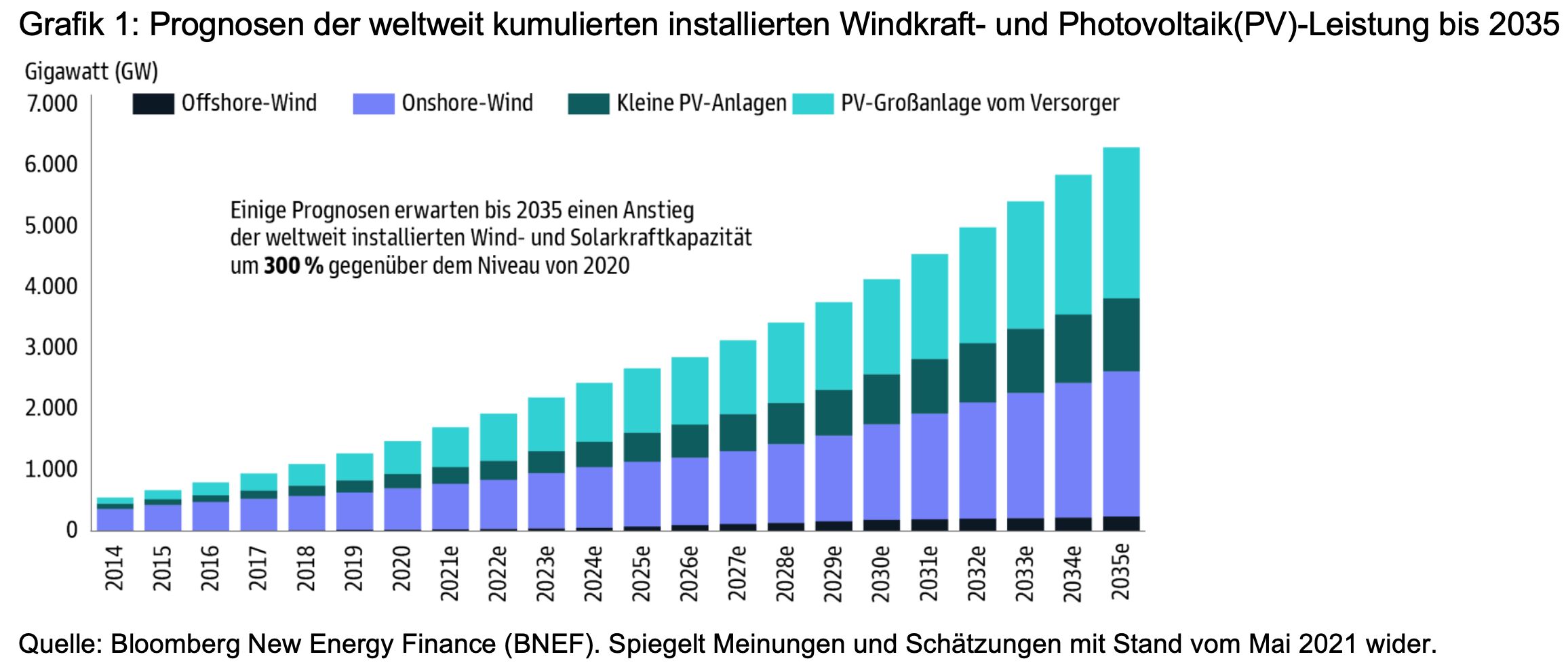

Alternative-Energie- und Cleantech-Sektoren werden voraussichtlich beträchtliche Wachstumschancen erleben, denn dank Faktoren wie einem weltweiten Fokus auf THG-Reduzierung und fallenden Kosten könnten sie gut aufgestellt sein, um Marktanteile zu gewinnen – und gleichzeitig vom Wachstum der Energienachfrage insgesamt zu profitieren. Im Solar- und im Windenergiesektor beispielsweise sind die Stromgestehungskosten neuer Anlagen von 2009 bis 2020 Schätzungen zufolge um 90 % beziehungsweise 71 % zurückgegangen.2 Diese Faktoren werden voraussichtlich das Wachstum in einem breiten Spektrum von Alternative-Energie- und Cleantech-Sektoren beflügeln. Einige Projektionen gehen zum Beispiel von einem Anstieg der weltweit installierten Wind- und Solarkraftleistung um mehr als 300 % bis 2035 gegenüber dem Niveau von 2020 aus.3

Technische Zwänge, eine höhere Ressourcenintensität (an Land, Material und natürlichen Ressourcen wie Mineralien, Metallen und seltenen Erden) sowie Kostenabwägungen, bei denen viele alternative Energielösungen derzeit noch schlechter abschneiden, könnten das rasche Wachstum dieser Sektoren jedoch zumindest auf kurze Sicht beeinträchtigen. Wir gehen davon aus, dass diese potenziellen Einschränkungen durch zukünftige technologische Fortschritte, Infrastrukturausgaben und staatliche Anreize überwunden werden können (siehe Grafik ).

Konventionelle Energie

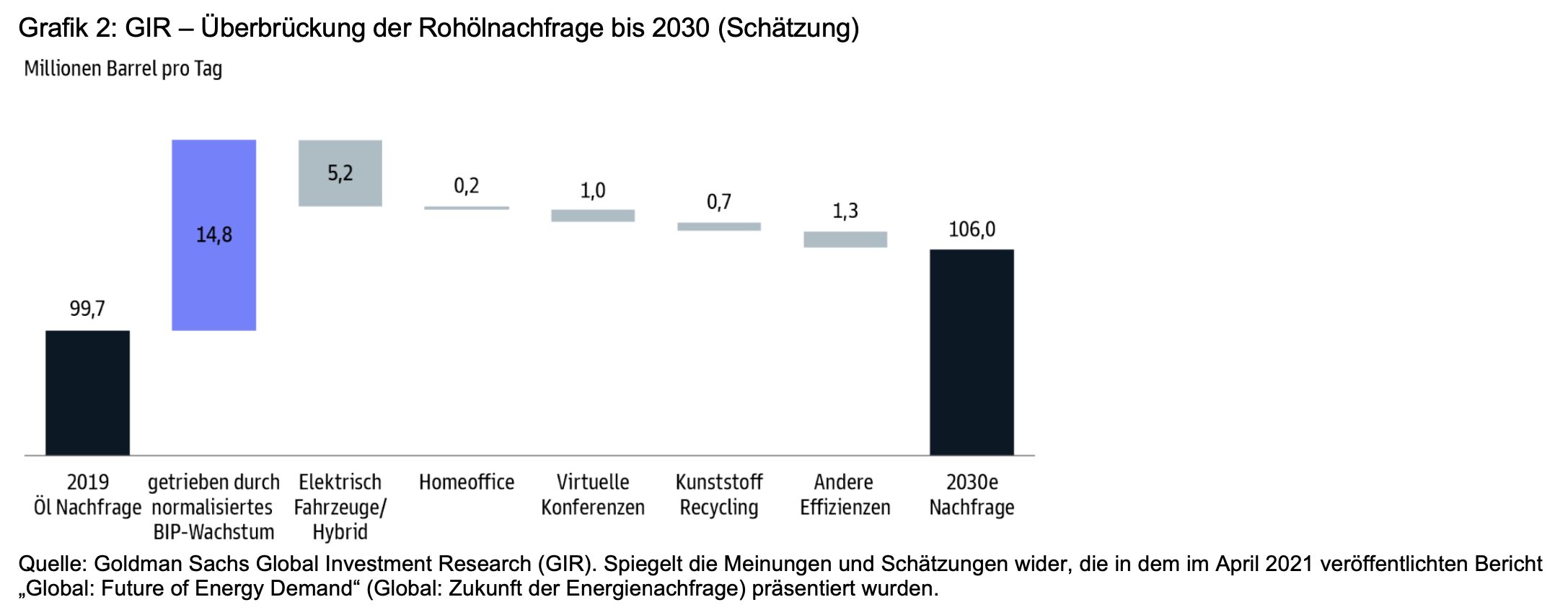

Obwohl die Nachfrage nach konventionellen fossilen Brennstoffen durch das Wachstum von Alternative-Energie- und Cleantech-Sektoren eliminiert wird, könnte die Gesamtnachfrage aufgrund von Faktoren wie dem Bevölkerungswachstum und steigenden Vermögen in Entwicklungsländern in den kommenden Jahren in manchen Fällen dennoch zunehmen. Einige Schätzungen legen beispielsweise nahe, dass trotz des Nachfragerückgangs durch die zunehmende Akzeptanz von Elektrofahrzeugen die weltweite Nachfrage nach Rohöl 2030 mehr als 6 % höher als 2019 sein könnte.4

Kapitalzuflüsse von Investoren, ein zunehmender ESG-Fokus und staatliche Maßnahmen können ein wichtiger Faktor bei den Entscheidungen sein, die Unternehmensleitungen in Bezug auf Investitionsausgaben treffen. Dabei spielen konventionelle Energieunternehmen eventuell eine Schlüsselrolle für das Voranschreiten der Energiewende: Sie verfügen über Jahrzehnte an Forschungs- und Entwicklungserfahrung und profitieren in vielen Fällen von einer Zunahme des Free Cash Flow, der investiert werden kann, sowie von bestehender Infrastruktur. Anstatt eines streng getrennten Markts werden viele Alternative-Energie- und Cleantech-Lösungen voraussichtlich zusammen mit fossilen Brennstoffen eingesetzt werden und nutzen vielleicht sogar die konventionelle Energieinfrastruktur. Mögliche Beispiele: mit Erdölfertigprodukten gemischte Biokraftstoffe, Nutzung konventioneller Erdgasinfrastruktur für Wasserstoff und Biogas, Nutzung von Pipelines für Transport und Abscheidung von CO2 sowie Nutzung von CCUS-Technologien (Abscheidung, Verwendung und Speicherung von CO2), um die Klimaauswirkungen der Nutzung fossiler Brennstoffe in manchen Fällen zu reduzieren (siehe Grafik 2).

Quellen:

(1) BP, Statistical Review of World Energy 2020, 69. Ausgabe, 4. Es wird darauf hingewiesen, dass Wasserkraft häufig als erneuerbare Energiequelle betrachtet wird; in dieser Aufgliederung ist sie jedoch in der Kategorie der sonstigen nichtfossilen Brennstoffe enthalten und machte 2019 6,4 % des Primärenergieverbrauchs aus.

(2) „Levelized Cost of Energy and Levelized Cost of Storage-2020“ (Energiegestehungs- und ‑speicherkosten – 2020), Lazard, aufgerufen am 15. Juni 2021, https://www.lazard.com/perspective/levelized-cost-of-energy-and-levelized-cost-of-storage-2020/. Spiegelt Solarkraftwerke und Onshore-Windkraftanlagen wider.

(3)„Global Installed Capacity“ (Weltweit installierte Leistung), Bloomberg New Energy Finance, aufgerufen am 31. Mai 2021, https://www.bnef.com/.Goldman Sachs Global Investment Research, Global: Future of Energy Demand (Global: Zukunft der Energienachfrage), 9–10. Spiegelt die Meinungen und

(4) Goldman Sachs Global Investment Research, Global: Future of Energy Demand (Global: Zukunft der Energienachfrage), 9–10. Spiegelt die Meinungen und Schätzungen wider, die in dem im April 2021 veröffentlichten Bericht „Global: Future of Energy Demand“ (Global: Zukunft der Energienachfrage) präsentiert wurden, und entspricht dem Basisszenario.