Inflation: Erst erhöht, später gemäßigt

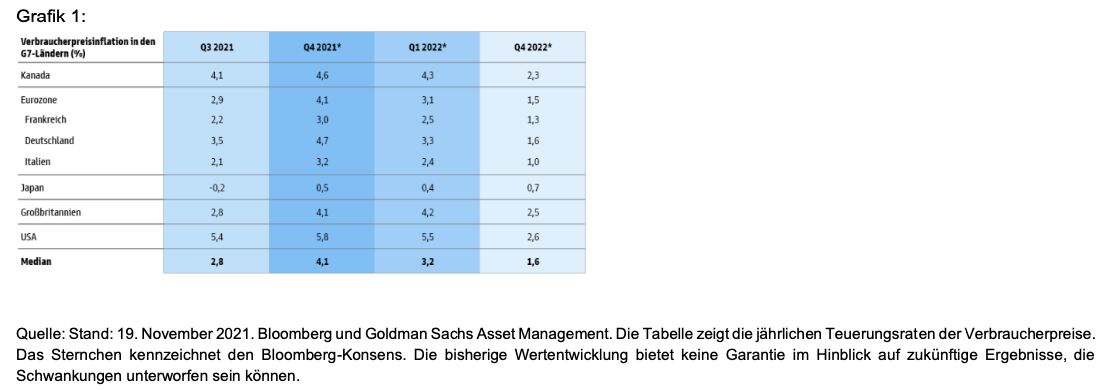

Die großen Volkswirtschaften sorgten sich in den vergangenen Monaten zunehmend über eine anziehende Inflation. In den USA kletterte der Index der Kernverbraucherpreise, das bevorzugte Inflationsmaß der US-Notenbank (Fed), im Jahr bis Ende September um 3,6 %. Das ist der höchste Stand seit den 1990er-Jahren. Selbst in der Eurozone, wo die Inflation seit 2008 weit unter dem Inflationsziel der Zentralbank gelegen hat, lässt sich ein ähnlicher Aufwärtstrend beobachten. Die hartnäckig erhöhte Inflation, die durch die aufgestaute Nachfrage, anhaltende Lieferkettenprobleme und steigende Energiepreise angeheizt wird, ist für viele Anleger mittlerweile ein Grund zur Sorge (siehe Grafik 1).

Der Blick zurück: Wichtige Lektionen aus der Vergangenheit

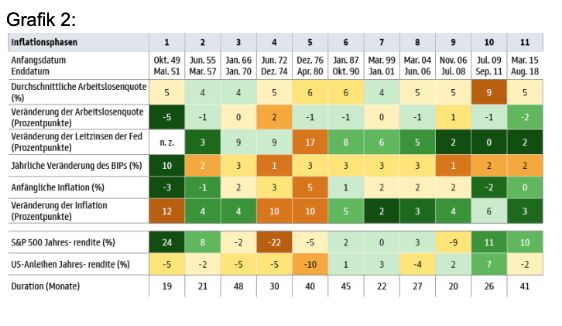

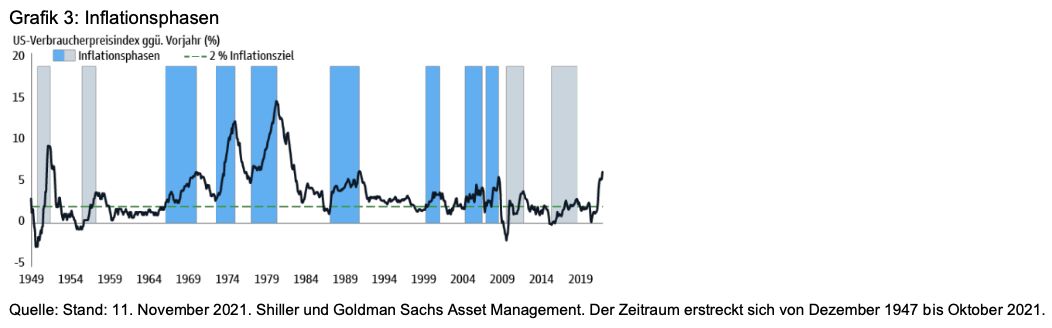

Um die Auswirkungen steigender Preise auf die Finanzmärkte beurteilen zu können, sollte man sich die Vergangenheit anschauen. Dadurch versteht man besser, was künftig geschehen könnte, und erkennt, was heute anders ist. Wir haben in den USA seit dem Zweiten Weltkrieg 11 Phasen steigender Inflation (siehe Grafik 2) und zwei Arten der Inflationsdynamik basierend auf dem Ausgangsniveau identifiziert: Inflationsphasen, die auf eine Deflation folgen (siehe Grafik 3, graue Balken), und Inflationsphasen, die in einer Zeit bereits steigender Preise beginnen (siehe Grafik 3, blaue Balken).

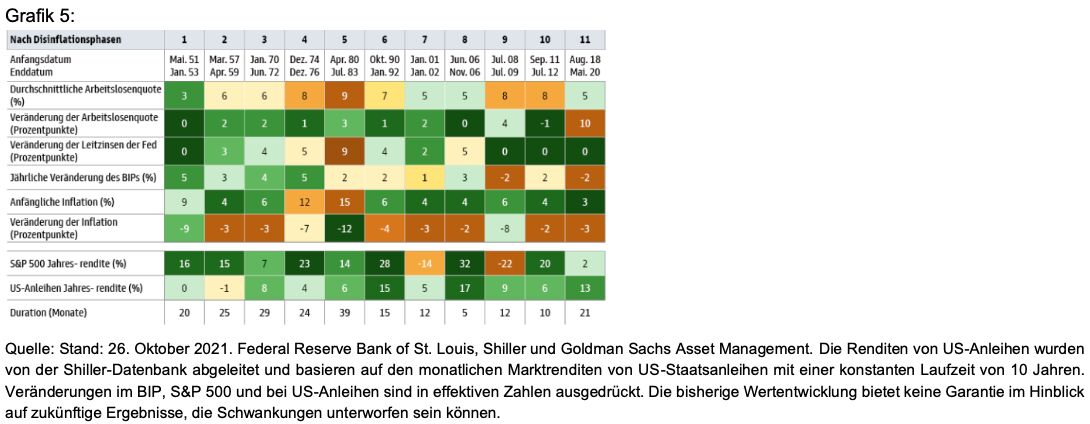

Quelle: Stand: 26. Oktober 2021. Federal Reserve Bank of St. Louis, Shiller und Goldman Sachs Asset Management. Die Renditen von US-Anleihen wurden von der Shiller-Datenbank abgeleitet und basieren auf den monatlichen Marktrenditen von US-Staatsanleihen mit einer konstanten Laufzeit von 10 Jahren. Veränderungen im BIP, S&P 500 und bei US-Anleihen sind in effektiven Zahlen ausgedrückt. Die bisherige Wertentwicklung bietet keine Garantie im Hinblick auf zukünftige Ergebnisse, die Schwankungen unterworfen sein können.

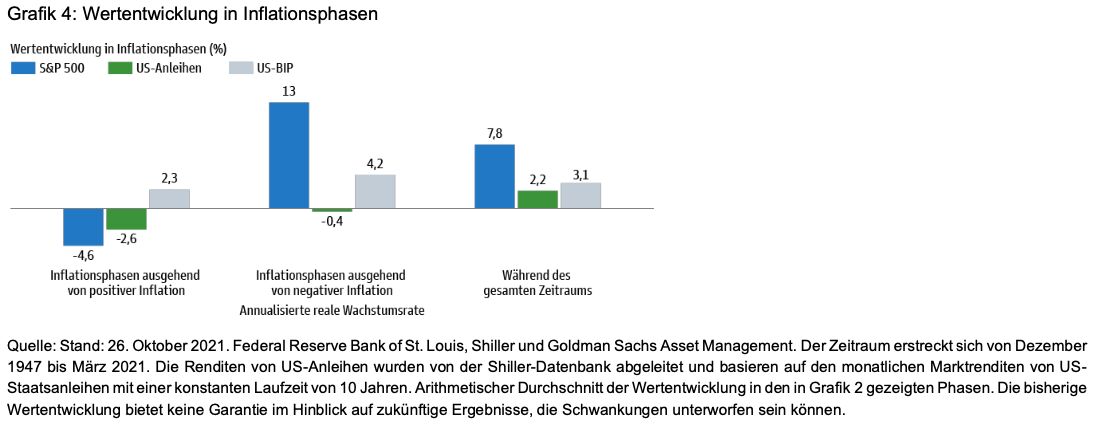

Bei der Betrachtung der realen Renditen des S&P 500 und von US-Anleihen in diesen Zeiträumen haben wir festgestellt, dass inflationäre Umfelder, die nicht von einem negativen Inflationsniveau ausgingen, im Schnitt negativ für sowohl Aktien- als auch Anleihekurse waren, selbst wenn die Realwirtschaft wuchs. An den Aktienmärkten kann dies damit zusammenhängen, dass höhere Inputkosten die Gewinnmargen der Unternehmen belasten, wodurch wiederum die Erwartungen für das Gewinnwachstum sinken. Fallende Anleihekurse – und steigende Renditen – sind in erster Linie darauf zurückzuführen, dass Anleger mit einer strafferen Geldpolitik in der Zukunft rechnen. Inflationsphasen, denen eine Deflation vorausging, führten jedoch zu etwas anderen Auswirkungen auf Finanzanlagen. Man erkennt, dass dieses spezielle Inflationsumfeld mit positiven effektiven Aktienrenditen und negativen effektiven Anleiherenditen einherging. Das könnte bedeuten, dass die Ausgangsinflation für die Finanzmärkte einen Unterschied macht, denn sie wirkt sich unterschiedlich auf die Preise von Vermögenswerten aus (siehe Grafik 4).

Wichtig ist auch, wie lange die Inflationsphasen dauern. Ein vorübergehender Anstieg der Preise wirkt sich möglicherweise anders auf Vermögenswerte aus als ein dauerhafter Anstieg. Unsere Analyse legt nahe, dass vorübergehende Inflationsepisoden für Aktien weiter einen positiven Effekt haben. Der S&P 500 verzeichnete im Schnitt eine reale Rendite von rund 6 % während der identifizierten Inflationsphasen, die weniger als zwei Jahre anhielten, während die realen Renditen in länger anhaltenden Inflationsumfeldern negativ waren. Die Wertentwicklung von US-Anleihen war zwar in beiden Szenarien negativ, doch die Kurse fielen nicht so stark, wenn die Inflation vorübergehend war.

Ausblick: Wie geht es also weiter?

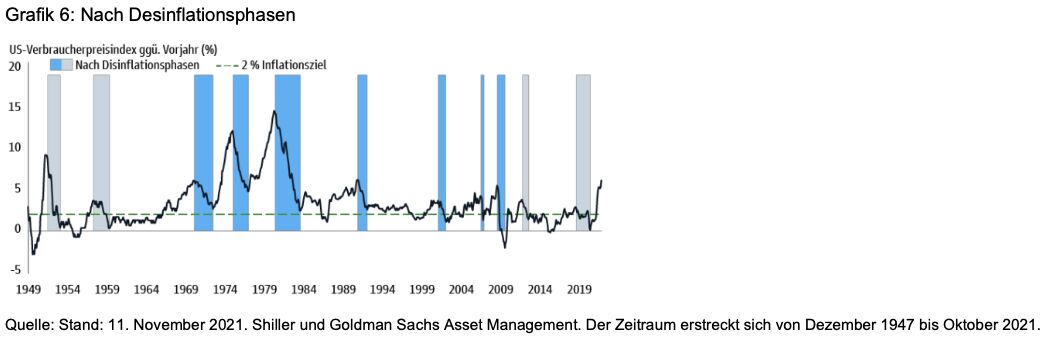

Wir rechnen zwar damit, dass die Inflation im restlichen Verlauf von 2021 weiter anzieht, aber diese Preisanstiege werden sich unseren Erwartungen nach im nächsten Jahr verlangsamen, wenn die Basiseffekte zurückgehen und eine Verlagerung der Nachfrage von Gütern zu Dienstleistungen dazu führt, dass der durch Engpässe verursachte Preisdruck nachlässt (siehe Ausblick für Anleihen für das 4. Quartal 2021, Business as (Un)usual, 11. Oktober 2021). Mehrere Faktoren können sich auf die Preise von Vermögenswerten auswirken. Die Inflation ist nur einer davon, wenngleich ein wichtiger angesichts des Einflusses der Inflation auf die Geldpolitik. Dennoch legt die Analyse der folgenden Disinflationsphasen (siehe Grafik 6) nahe, dass Aktien sich gut entwickelt haben, wenn die Inflation von einem hohen Niveau fiel. Ausnahmen waren die Dot-Com-Blase (siehe Grafik 5, Phase 7) und die globale Finanzkrise (siehe Grafik 5, Phase 9). Auch Anleihen können sich während der meisten Disinflationsepisoden gut entwickeln, und zwar anscheinend ungeachtet dessen, wie stark und wie schnell die Inflation sinkt.

Und im nächsten Jahr? Bis 2022 bevorzugen wir noch Aktien

Steigt die Inflation von einem negativen Niveau oder einem Niveau nahe null, so zeigt unsere Analyse, dass die Aktienkurse davon (im Gegensatz zu anderen Arten von Inflationsphasen) effektiv möglicherweise nicht beeinträchtigt werden. Das Gegenteil scheint jedoch auf Anleihen zuzutreffen, ganz gleich wie die Ausgangsinflation war.

Auch die Dauer der Inflationsepisoden ist ein wichtiger Faktor, der berücksichtigt werden muss: Ein lang anhaltender Preisanstieg kann negative Auswirkungen auf Aktien und Anleihen haben, während ein vorübergehender Preisanstieg die Wertentwicklung der beiden Anlageklassen unter Umständen nicht ganz so stark beeinträchtigt.

Das sind einige der Gründe, warum wir der Ansicht sind, dass Aktien im aktuellen Umfeld die bevorzugte Anlageklasse von Investoren bleiben sollten. Wir erkennen noch zwei weitere Faktoren, die Aktien auch 2022 unterstützen werden: 1. Das globale Wachstum verlangsamt sich, liegt aber immer noch über dem Trend. 2. Angesichts der allmählichen Normalisierung der Geldpolitik herrschen lockere Finanzierungsbedingungen.

James Ashley, Leiter Market Strategy Team, Strategic Advisory Solutions bei Goldman Sachs Asset Management