Seit Jahresbeginn haben chinesische Staatsanleihen eine sehr deutliche Outperformance gegenüber den Staatsanleihen anderer Industrieländer erzielt (1). Allerdings ist die Attraktivität der höheren Renditen chinesischer Staatsanleihen im Vergleich zu US-Staatsanleihen nun verpufft. Manche Anleger, die zum ersten Mal eine Allokation in chinesische Staatsanleihen in Erwägung ziehen, zögern deshalb jetzt – während andere ihr Engagement taktisch zurückgeschraubt haben. Grundsätzlich sind wir jedoch überzeugt: aus langfristiger strategischer Perspektive spricht nach wie vor viel dafür, chinesische Staatsanleihen einem globalen Rentenportfolio beizumischen. In der Tat macht der expansive geldpolitische Kurs, den China eingeschlagen hat, chinesische Staatsanleihen unserer Ansicht nach noch überzeugender. Zudem bedeutet die Aufnahme Chinas in anerkannte Indizes, dass aktive und passive Anleger jetzt, ob sie es wollen oder nicht, ihre Auffassungen über die Anlageklasse zum Ausdruck bringen. Zuletzt schienen für Anleger vor allem zwei Fragen zentral:

1. Soll das Währungsengagement abgesichert werden oder nicht?

2. Wie effektiv gelingt es, mit chinesischen Staatsanleihen ein globales Rentenportfolio zu diversifizieren?

Wir ziehen es vor das Engagement in chinesischen Staatsanleihen nicht abzusichern und sind der Meinung, dass diese spezielle Anlageklasse potenziell dazu beitragen kann, effizientere Portfolios zusammenzustellen.

Soll das Währungsengagement abgesichert werden oder nicht?

Um diese Frage beantworten zu können, schauen wir uns die Wertentwicklung chinesischer Staatsanleihen in Lokalwährung und in vier anderen großen Währungen an: USD, EUR, GBP und Schweizer Franken (CHF). Was die Wechselkurse betrifft, kommen wir aufgrund der vergangenen Wertentwicklung zu dem Schluss: Der Verzicht auf Absicherung bei mehr Volatilität kann zu höheren Renditen und einer niedrigeren Korrelation führen. Dadurch verbessert sich bei Portfolios, denen chinesische Staatsanleihen beigemischt sind, die Effizienzlinie beträchtlich (das heißt höhere Renditen pro Risikoeinheit) verglichen mit Portfolios, die keine chinesischen Staatsanleihen halten. Der chinesische Yuan (CNY) hat gegenüber den genannten Währungen seit Jahresbeginn aufgewertet, und zwar am meisten zum EUR und zum GBP und am wenigsten zum CHF.

Unser langfristiger Ausblick für den CNY ist aufgrund mehrerer Faktoren nach wie vor optimistisch. Wir rechnen unter anderem damit, dass die Zuflüsse ausländischer Investitionen in auf CNY lautende Vermögenswerte aufgrund des besseren Marktzugangs, der besseren Liquidität und besseren Handelbarkeit chinesischer Staatsanleihen und der Aufnahme Chinas in globale Rentenindizes anziehen werden. Darüber hinaus wird der bescheidene Anteil des CNY an den weltweiten Zentralbankreserven (ohne China) unseren Erwartungen nach zusammen mit Chinas Gewicht im Korb der Sonderziehungsrechte (SZR) des Internationalen Währungsfonds (IWF) langfristig steigen. Solange der Ausblick für den CNY nicht negativ wird, lautet unsere Empfehlung letztendlich, auf die Absicherung chinesischer Staatsanleihen zu verzichten.

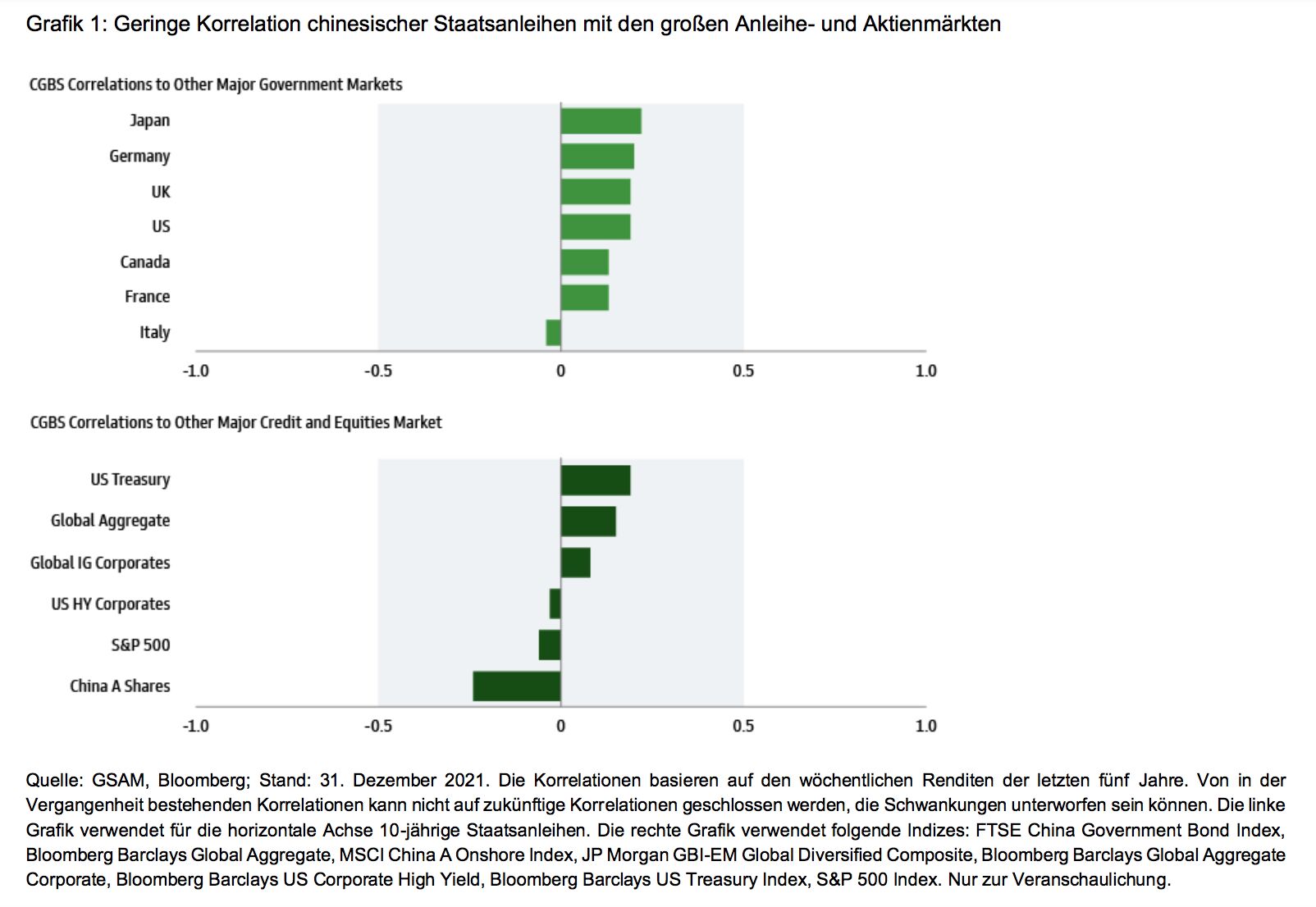

Diversifikationsvorteile chinesischer Staatsanleihen in Rentenportfolios

Chinesische Staatsanleihen weisen nicht nur attraktive risikobereinigte Renditen, sondern als Anlageklasse eine Korrelation von null zum Bloomberg Global Aggregate Index und den gebräuchlichsten festverzinslichen Vermögenswerten auf. Eine niedrige Korrelation und attraktive risikobereinigte Renditen können Bausteine für effizientere Portfolios sein. In der Tat hat die Beimischung von chinesischen Staatsanleihen in breit gestreuten Rentenportfolios in der Vergangenheit die Effizienzlinie deutlich verbessert. Chinesische Staatsanleihen korrelieren zudem negativ mit chinesischen Aktien (China A-Shares), und eignen sich daher hervorragend zur Diversifikation für Anleger, die am chinesischen Aktienmarkt investiert sind. (Siehe Grafik 1).

Eine überzeugende langfristige Anlagemöglichkeit

In einer Welt, in der das herkömmliche 60:40-Portfoliomodell infrage gestellt wird, wie es besonders 2022 der Fall war, weil sowohl Kernaktien als auch Kernanleihen die Performance beeinträchtigten, halten wir chinesische Staatsanleihen für eine überzeugende langfristige Anlagemöglichkeit. Die Anlageklasse kann unserer Ansicht nach eine gute Ergänzung in Portfolios darstellen, denn sie bietet eine neue Diversifikationsquelle und steigert die risikobereinigten Renditen. Es muss jedoch darauf hingewiesen werden, dass diese Ergebnisse auf historischen Daten basieren; besonders mit zunehmenden Zuflüssen seitens ausländischer Anleger in chinesische Staatsanleihen können die Korrelationen und Diversifikationsvorteile anders ausfallen. Fazit: China ist unserer Ansicht nach schon lange zu groß, um von Anleiheinvestoren ignoriert werden zu können.

James Ashley, Leiter Market Strategy Team, Strategic Advisory Solutions bei Goldman Sachs Asset Management

Quelle (1): S&P Dow Jones Indices und FTSE Russell. Stand: 7. Juli 2022.