Bis die Zentralbanken die Zinsen senken – was unserer Meinung nach im zweiten oder dritten Quartal 2024 der Fall sein wird – sprechen die Risiken im Makroumfeld tendenziell für eine anhaltende Value-Outperformance. Zwar sinkt die Inflationsrate, doch sie dürfte noch bis Ende 2024 über dem Zielwert der Zentralbanken liegen, die angesichts des derzeit hohen Niveaus das Thema Zinssenkungen in diesem Jahr nur äußerst zögerlich angehen dürften. Obwohl sich das Wirtschaftswachstum verlangsamt hat – in der Regel ein unterstützender Faktor für Wachstumstitel – entwickelte es sich jedoch besser als erwartet.

Maßgeblich für die Frage, welcher Anlagestil sich durchsetzen wird, sind darüber hinaus die langfristigen Konjunkturdaten und neutrale Zinssätze. Eine entscheidende Frage ist, ob sich der Trend eines schwachen Wachstums in Kombination mit niedrigen Inflationserwartungen, der im Anschluss an die globale Finanzkrise vorherrschte, wieder durchsetzen wird, oder ob wir derzeit den Beginn einer längeren Phase mit stärkerem Wachstum, höheren Inflationserwartungen und höheren Zinsen erleben.

Eine dauerhafte Rückkehr zu den Inflationsraten der 1970er-Jahre ist unwahrscheinlich. Es gibt jedoch gute Gründe für die Annahme, dass es sich bei dem hohen Inflationsniveau weder um ein vorübergehendes noch um ein anhaltendes Phänomen handelt, sondern vielmehr um einen strukturellen Faktor, der unter anderem von Treibern wie Bevölkerungsalterung, Deglobalisierung und Dekarbonisierung beeinflusst wird. In den vergangenen 20 Jahren waren Energie und Arbeitskräfte günstig und zudem leicht verfügbar. Beide Ressourcen werden knapper und teurer, viele Länder verfolgen einen zunehmend nationalistischen Kurs, und Rohstoffe werden als Druckmittel eingesetzt. Bei Wachstumstiteln ist mit einer höheren Volatilität zu rechnen, und wir gehen davon aus, dass Rohstoffe als Wirtschaftswachstumsmotor eine gewichtigere Rolle als in früheren Konjunkturzyklen spielen werden. Vor diesem Hintergrund dürften die klaren Grenzen zwischen Growth und Value verschwimmen und ein stärkerer Fokus auf Alpha-Chancen sowie eine stärkere Diversifikation über Sektoren und Regionen an Bedeutung gewinnen. Technologie findet sektorübergreifend zunehmende Verbreitung, und die Dekarbonisierung eröffnet Wachstumschancen in Märkten, die sich lange Zeit unterdurchschnittlich entwickelt hatten.

Wandel der Vermögenswerte und Benchmarks: Herausforderungen bei der Unterscheidung von Growth und Value

Darüber hinaus vollzieht sich ein grundlegender Wandel der Frage, welche Art von Vermögenswerten Unternehmen zur Wertschöpfung einsetzen. Dies verdeutlicht insbesondere die Erfolgsgeschichte von immateriellen Wirtschaftsgütern. Auch diese Entwicklung führt dazu, dass sich die traditionelle Unterscheidung zwischen Growth und Value zunehmend auflöst. Tatsächlich lässt sich mit den aktuellen Rechnungsgrundsätzen schwerlich die tatsächliche Wirtschaftsleistung von Unternehmen erfassen. Diese Grundsätze wurden bereits Mitte des 20. Jahrhunderts entwickelt, um die wirtschaftliche Realität von Unternehmen abzubilden, deren Geschäftstätigkeit in erster Linie auf physischen Wirtschaftsgütern basierte. Diese Grundsätze lassen sich nicht angemessen auf Unternehmen anwenden, die im Bereich immaterieller Wirtschaftsgüter tätig sind. Möglicherweise entsteht hier aus der Value-Perspektive ein verzerrtes Bild.

Softwarekosten sind ein Beispiel für einen immateriellen Vermögenswert, der eingesetzt werden kann, um den wirtschaftlichen Wert in die Höhe zu treiben. Auf diese Weise werden sowohl der ausgewiesene Buchgewinn als auch das Bilanzvermögen reduziert und damit das Kurs-Gewinn-Verhältnis und das Kurs-Buchwert-Verhältnis gesteigert. Ein solches Unternehmen würde übertrieben teuer erscheinen, wenn es nur aus dem Blickwinkel des wertorientierten Anlegens bewertet werden würde, obwohl es in Wirklichkeit Mehrwert für die Aktionäre generiert. Dies verdeutlicht, dass die Fokussierung auf ein kategorisches Label bei Anlageentscheidungen möglicherweise nicht ideal ist.

Auch mit Blick auf die Zusammensetzung von Benchmarks stoßen wir auf gewisse Grenzen. Ein Beispiel: Rund 170 Aktien im MSCI World Index (ca. zehn Prozent dieses Universums) sind sowohl im MSCI World Value Index als auch im MSCI World Growth Index vertreten. Daher darf bei Anlageentscheidungen nicht allein auf den Anlagestil geachtet werden.

Timing und Portfoliostruktur: Der Wechsel zwischen Growth- und Value-Anlagestilen

Ein Wechsel des Anlagestils kann Mehrwert generieren, doch das richtige Timing erscheint ausgesprochen schwierig. Je nachdem, zu welchem Zeitpunkt die Umstellung erfolgt, kann sie zu völlig unterschiedlichen Ergebnissen führen – positiv wie negativ.

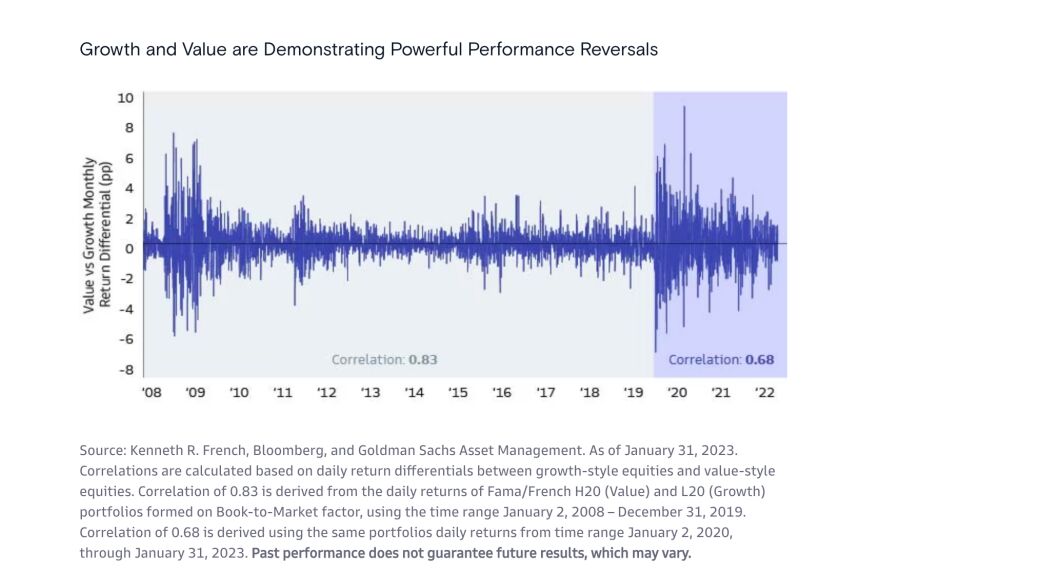

Im Schnitt müssen Anleger bei 60 Prozent ihrer Änderungen des Anlagestils den geeigneten Zeitpunkt wählen, um den Markt zu übertreffen. Der jüngste Rückgang der Renditekorrelation der beiden Stile (von 0,83 zwischen 2008 und 2019 auf 0,68 seit 2020) bedeutet, dass sich die Erträge stärker unterscheiden. Damit kann sich das Aufwärts- bzw. das Abwärtspotenzial bei einer streng disziplinierten Anwendung einer der beiden Anlagestrategien potenziell verstärken.

In den letzten 15 Jahren hatten sich die Anleger daran gewöhnt, klar auf eine Growth-Strategie zu setzen, da dieser Anlagestil bis zum Jahr 2020 eindeutig erfolgreicher war. Doch in einer Welt, in der der Erfolg eines Anlagestils häufiger schwankt und sich zudem über Stile und Regionen hinweg langfristige Megatrends zeigen können, kann sich eine Kombination aus Wachstums- und Value-Aktien in einem strategischen Portfolio auszahlen. Darüber hinaus kann die Portfoliozusammenstellung davon profitieren, weitere Faktoren einzubeziehen, die mit den Finanzdaten eines Unternehmens verknüpft sind.

Alpha-Generierung im Wandel: Ganzheitlicher Blick auf das Anlageuniversum und zukunftsfähige Unternehmen

Die aktuellen Marktbedingungen herrschen noch nicht lange vor. Aus makroökonomischer und geopolitischer Sicht wird die Welt immer komplexer und verändert sich. Daher sind wir der Ansicht, dass wir auch den Anlageansatz ändern sollten. Die klassische Einteilung von Anlagen – nach Growth oder Value, nach Ländern, Sektoren, nach öffentlichem oder privatem Handelsplatz – ist für künftige Anlagechancen unter Umständen nicht mehr optimal geeignet.

Heute lösen sich erfolgreiche Anlagestile möglicherweise häufiger ab. Markttrends sind daher schwieriger zu antizipieren, und es wird teurer, entsprechende Änderungen im Portfolio vorzunehmen. Um unter diesen Bedingungen Alpha zu generieren, müssten Anleger das gesamte Anlageuniversum aus einer ganzheitlichen Perspektive betrachten und exakt identifizieren, welche Akteure künftig Wert schaffen können. Unserer Einschätzung nach werden sich Unternehmen, denen die Generierung von Alpha in Zukunft gelingen wird, auf allen Märkten weltweit durch Innovationen, Disruptionen, die Schaffung von Chancen, Anpassungsfähigkeit und Diversität auszeichnen.

Von Simona Gambarini, Senior Market Strategist, Strategic Advisory Solutions by Goldman Sachs Asset Management