- Der EZB-Rat hat die Leitzinsen um 75 Basispunkte angehoben. Da der Einlagensatz wieder im positiven Bereich liegt, setzte die EZB das zweistufige System für die Verzinsung von Überschussreserven aus.

- Die fortgesetzte flexible Reinvestition der Käufe aus dem Pandemie-Notprogramm (PEPP) soll Risiken für die geldpolitische Transmission entgegenwirken. Die vorübergehende Verzinsung von Staatseinlagen soll ebenfalls die Transmission der Politik unterstützen. Wir halten dies jedoch für zu wenig, um Verwerfungen am vorderen Ende der Kurve entgegenzuwirken.

- Der Beschluss des EZB-Rats wurde einstimmig gefasst. Er will „den Übergang von dem vorherrschenden sehr akkommodierenden Niveau“ vorverlagern und erwartet weitere Zinserhöhungen in den „nächsten Sitzungen“. Während der Fragen und Antworten behielt Präsidentin Lagarde ihre restriktive Haltung bei und ließ die Möglichkeit weiterer mutiger Erhöhungen offen.

- In den Fragen und Antworten deutete Lagarde auch an, dass Zinserhöhungen vorerst das wichtigste politische Instrument bleiben werden. Zu gegebener Zeit werden jedoch die quantitative Straffung und die potenziellen Gewinne aus der Hinterlegung großer Mengen an TLTRO-Krediten zur Sprache kommen.

- In Anbetracht der heutigen kämpferischen Botschaft sehen wir jetzt sogar Aufwärtsrisiken für unsere angepasste Leitzinsprognose von 1,75 Prozent zum Jahresende und denken, dass quantitative Straffung ein Thema für 2023 werden wird. Die hawkishe Haltung der EZB inmitten der sich abzeichnenden Energiekrise macht eine Rezession im Euroraum unserer Ansicht nach fast zur Gewissheit.

Da der Einlagensatz mit 0,75 Prozent nun wieder im positiven Bereich liegt, setzte der Rat auch das zweistufige System für die Vergütung von Überschussreserven aus. Keine Änderung gab es bei den QE-Reinvestitionen, d.h. die PEPP-Käufe sollen mindestens bis Ende 2024 vollständig reinvestiert, aber flexibel angewendet werden, um eine ordnungsgemäße Übertragung der Politik zu gewährleisten. Darüber hinaus wurde bekräftigt, die Reinvestitionen im Rahmen des Ankaufprogramms von Vermögenswerten (APP) für einen längeren Zeitraum beizubehalten. Um einer Verknappung der Sicherheiten vorzubeugen, beschloss der Rat außerdem, die Nullverzinsung von Staatseinlagen bis zum 30. April 2023 auszusetzen.

Schlechte Inflationsaussichten geben den Ton an

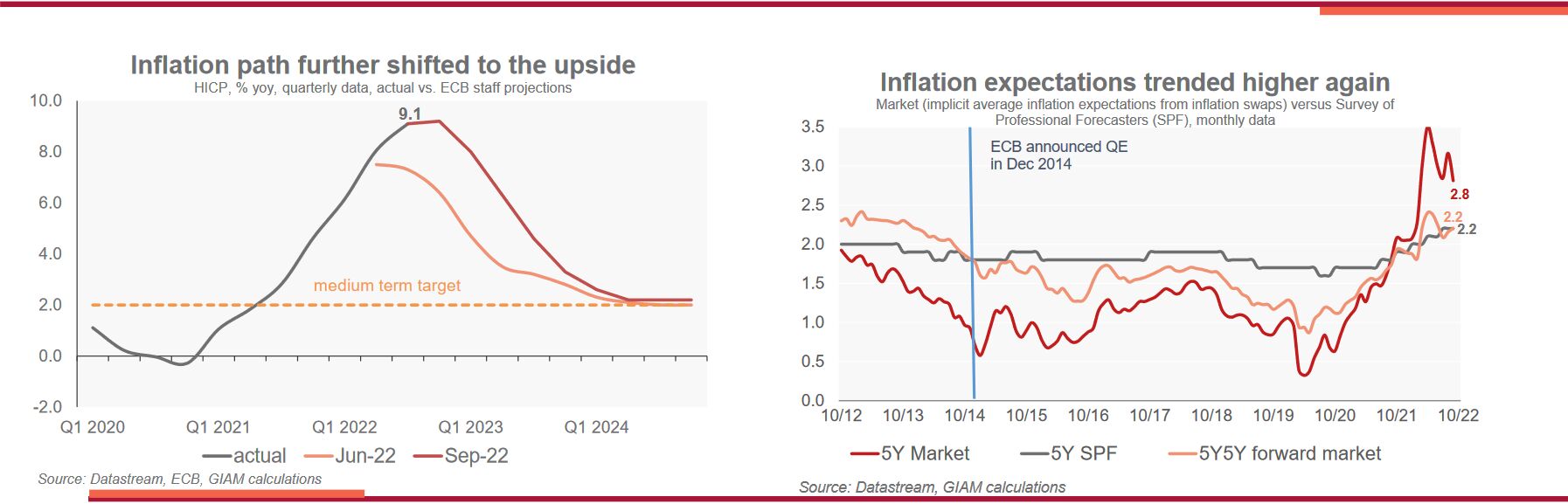

Die Inflationswerte sind in letzter Zeit sprunghaft angestiegen und haben damit alle Erwartungen deutlich übertroffen. Es überrascht nicht, dass die aktualisierten Projektionen den erwarteten Inflationspfad noch einmal nach oben verschieben und nun jährliche Inflationsraten von 8,1 % für 2022 (von 6,8 %), 5,5 % für 2023 (von 3,5 %) und 2,3 % für 2024 (von 2,1 %) vorhersagen. Damit würde die Inflation vorerst über dem Zielwert der EZB bleiben. In den Fragen und Antworten betonte Präsidentin Lagarde auch das Ausmaß und die Dauerhaftigkeit der Inflation. Zudem haben sich auch die Konjunkturaussichten verschlechtert, da die Wachstumserwartungen für 2023/24 nach unten korrigiert wurden. Wie Präsidentin Lagarde jedoch deutlich machte, wird der Euroraum nach dem zentralen Szenario der EZB eine schwere Rezession vermeiden. Es wurde sehr deutlich, dass im derzeitigen Umfeld der Schwerpunkt auf der Inflationsbekämpfung liegen wird. Die Inflationsrisiken bleiben eindeutig aufwärtsgerichtet, insbesondere auf kurze Sicht. Sollten jedoch „die Energiekosten sinken oder die Nachfrage mittelfristig nachlassen, würde dies den Druck auf die Preise verringern“. Allerdings sieht das aktualisierte Abwärtsszenario der EZB die Inflation sogar noch höher als im Basisszenario (8,4 % im Jahr 2022, 6,9 % im Jahr 2023, 2,7 % im Jahr 2024), so dass die Gründe für höhere Zinssätze nach wie vor gegeben sind.

Die Zinssätze werden bis auf Weiteres das wichtigste Instrument der Politik bleiben

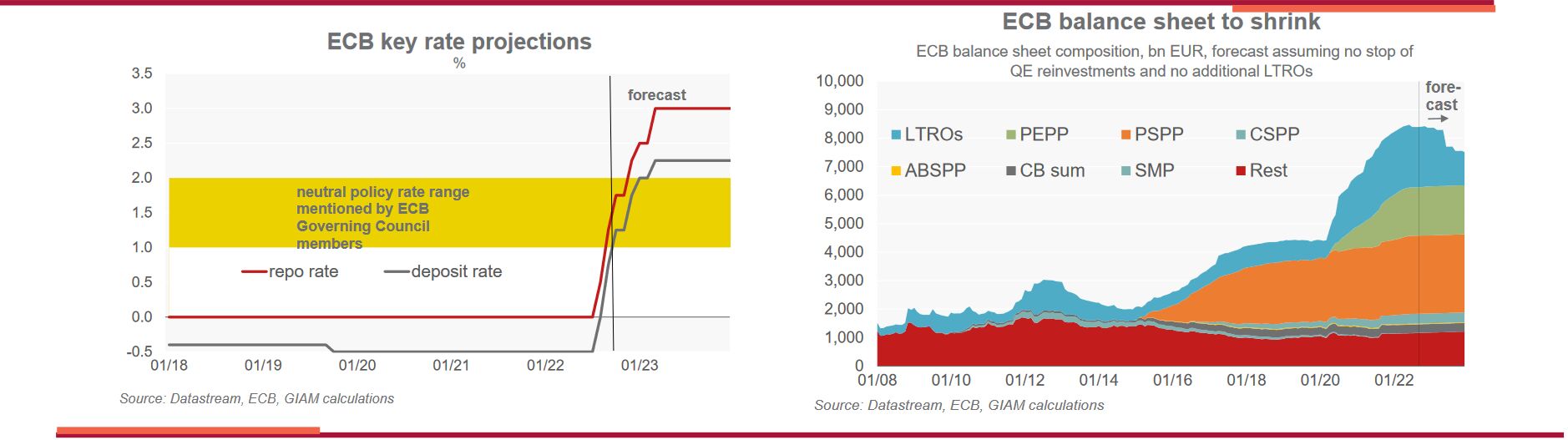

Es steht außer Frage, dass weitere Zinserhöhungen anstehen. Auf die entscheidende Frage, wo der EZB-Rat die aktuellen neutralen oder endgültigen Zinssätze sieht, blieb Lagarde unbestimmt, erklärte aber, dass es noch mehrere Sitzungen brauchen wird, um dorthin zu gelangen. Sie deutete an, dass das Erreichen eines Leitzinsniveaus, das zur Senkung der Inflation beiträgt, weitere Zinserhöhungen bis zum ersten Quartal 2023 erfordert. Je nach Umfang der Zinserhöhungen auf der Oktober-, Dezember-, Januar- und vielleicht auch März-Sitzung läge der Leitzins dann deutlich in der von verschiedenen Rats-Mitgliedern als neutral angesehenen Spanne zwischen 1,0 % und 2,0 % oder sogar darüber hinaus. Es besteht kein Zweifel daran, dass der Leitzins bis auf weiteres das wichtigste geldpolitische Instrument bleiben wird.

Aufwärtsrisiken für unsere angepasste Leitzinserwartung von 1,75 % zum Jahresende 2022

Alles in allem rechnen wir weiterhin mit entschlossenen Zinserhöhungen und haben angesichts der gestrigen Sitzung unsere Leitzinserwartung für das Jahresende 2022 von 1,5 % auf 1,75% angepasst. Zum Zeitpunkt der Erstellung dieses Berichts hatten die Märkte ihre Erwartung bereits auf 1,79 % angehoben. Angesichts von Gesamtinflationsraten von rund 10 % im September und Oktober sehen wir sogar das Risiko einer weiteren Zinserhöhung um 75 Basispunkte und damit eines höheren Jahresendsatzes, da die EZB sehr entschlossen ist, die Inflation zu bekämpfen. Im Jahr 2023 lassen jedoch zaghafte Anzeichen für einen nachlassenden Inflationsdruck und unsere Erwartung, dass die Verschärfung der Finanzierungsbedingungen inmitten einer schweren Energiekrise die Wirtschaft des Euroraums mit ziemlicher Sicherheit in eine Rezession stürzen wird, ein langsameres Tempo der Zinserhöhungen und einen Stopp in Q1/2023 erwarten. Darüber hinaus sehen wir angesichts der rekordhohen Spreads am vorderen Ende der Zins-Kurve (Schatz-Spread) die Notwendigkeit weiterer Maßnahmen zur Verbesserung der politischen Transmission.

Martin Wolburg, Senior Economist bei Generali Investments

Weitere beliebte Meldungen: