Die vorgezogenen Neuwahlen in Frankreich haben zu einer Abkehr vom Risiko geführt, während die EZB nach ihrer letzten Zinssenkung einen faden Beigeschmack an den Märkten hinterließ. Doch angesichts des starken Carry und weiterer Zinssenkungen in diesem Jahr sind die Aussichten für europäische Anleihen konstruktiv, erklären Mauro Valle und Massimo Spagnol.

- Hohe Carry-Werte bei Euro-Anleihen bieten Anlegern auf der Suche nach Rendite eine gute Gelegenheit

- Der Markt rechnet mit zwei Zinssenkungen in der Eurozone in diesem Jahr, was für die derzeitigen Inhaber von Staatsanleihen positiv sein wird

- Die knappen Wahlen in Frankreich haben sich auf die Volatilität der Zinssätze und die OAT-Bund-Spreads ausgewirkt; dies könnte noch einige Wochen lang anhalten.

- Unsere Analyse deutet darauf hin, dass das derzeitige Renditeniveau, das vom Markt eingepreist wird (10-jährige Bundesanleihen um die 2,4%), einen großen Teil des Inflationsrisikos darstellt; die Zinssätze dürften sich in den nächsten Wochen in einer Spanne bewegen, da ein klareres politisches Szenario für Frankreich, Inflationsdaten und die Haltung der EZB hinsichtlich der nächsten Zinssenkungen abgewartet werden.

- Angesichts des zunehmenden geopolitischen Risikos stellen Staatsanleihen eine natürliche Absicherung gegen Risikoereignisse dar.

SCHNELLE WAHLEN IN FRANKREICH

Was erwarten Sie für den Eurokurs nach der Nachricht, dass der französische Präsident Macron vorgezogene Neuwahlen ausgerufen hat?

Die Bewegungen an den Märkten wurden in den letzten Tagen von Macrons unerwarteter Auflösung des französischen Parlaments und seiner Forderung nach vorgezogenen Neuwahlen dominiert. Diese Entscheidung löste eine starke Abwärtsstimmung aus, insbesondere bei französischen Vermögenswerten, wobei der OAT-Bund-Spread 80 Basispunkte erreichte. Es ist schwer zu sagen, wie sich die Spreads in den nächsten Wochen des Wahlkampfs entwickeln werden; es besteht das Risiko, dass sie sich weiter ausweiten. Nach den Wahlergebnissen und der Festlegung der politischen Mehrheit könnten sich die Märkte beruhigen.

Die Befürchtungen hinsichtlich der Finanzpolitik der rechtsextremen Partei sind groß, denn das Defizit liegt bei 5% und die Schuldenquote bei über 110% des BIP. Wir stellen jedoch auch fest, dass der französische Spread für 2-jährige Anleihen nicht schlechter abschneidet als der Spread für 10-jährige Anleihen (ein wichtiges Signal für ein derzeit begrenztes idiosynkratisches Risiko) und dass die Renditen für 10-jährige Anleihen recht stabil sind (da sich die Spreads aufgrund der Rallye der Bundesanleihen ausweiteten). Die risikoarme Stimmung ließ die Bundesanleihezinsen sinken, und derzeit dürften sie sich zwischen 2,2% und 2,5% bewegen.

Der Spread zwischen 10-jährigen italienischen BTP und deutschen Bundesanleihen weitete sich nach den französischen Nachrichten auf 157 Basispunkte aus (und der Spread für 2-jährige Anleihen erreichte 77 Basispunkte) und ging dann wieder etwas zurück. Die Ausweitung des italienischen Spreads war in erster Linie auf die Rallye der Bundesanleihen zurückzuführen: Die BTP-Renditen waren recht stabil und lagen um die 3,95%-Marke.

Unserer Ansicht nach könnte das Risikoereignis in Frankreich idiosynkratisch sein, und die Spillover-Effekte dürften begrenzt sein. Wir bekräftigen unsere Ansicht, dass sich die italienischen Renditen weiterhin innerhalb einer Spanne von 120-150 Basispunkten bewegen werden.

UPDATE DER ZENTRALBANK

Wie hat der Anleihemarkt auf die Zinssenkung der EZB am 12. Juni reagiert?

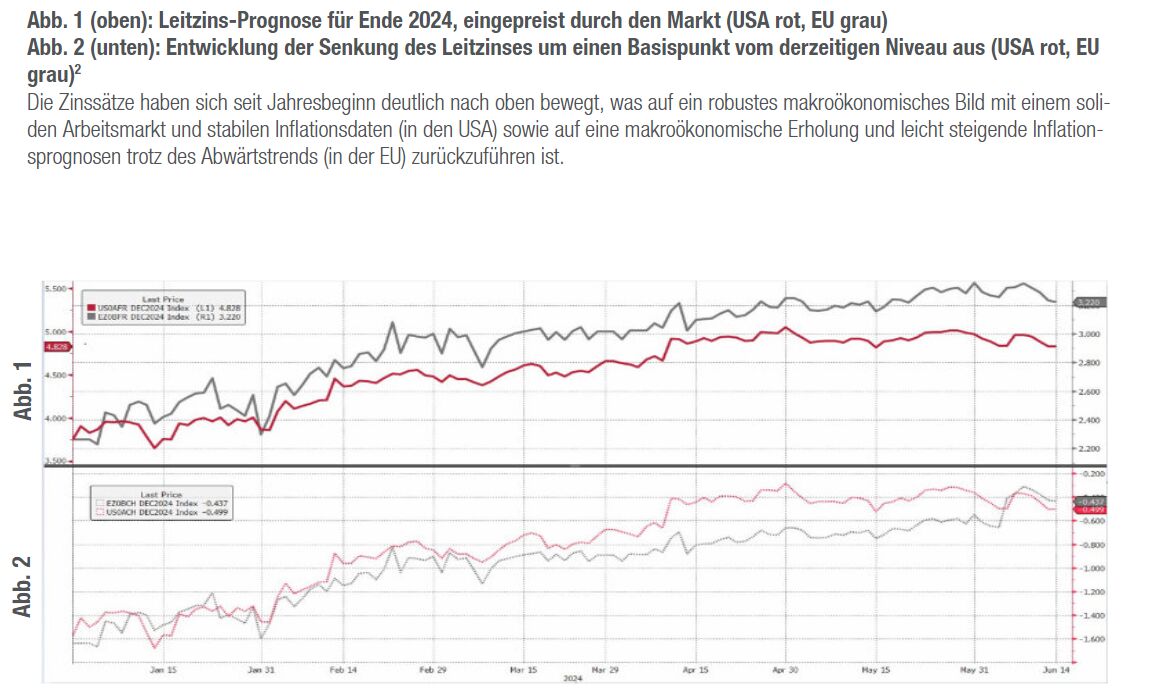

Am 12. Juni senkte die EZB, wie allgemein erwartet, ihre Leitzinsen um 25 Basispunkte. Ausschlaggebend dafür waren die sinkende Inflation und die seit der letzten Zinserhöhung im September deutlich verbesserten Inflationsaussichten. Dennoch ist der inländische Preisdruck nach wie vor stark, und das Lohnwachstum ist hoch. Angesichts einer Verschiebung des erwarteten Inflationspfads nach oben hielt die EZB an ihrem datenabhängigen Ansatz fest, wobei Präsidentin Lagarde die zentrale Rolle der Lohndaten hervorhob und darauf hinwies, dass mit großer Wahrscheinlichkeit eine Phase des “Zurückdrehens” begonnen hat.

Die EZB-Sitzung hinterließ bei den Marktteilnehmern einen faden Beigeschmack und Zweifel daran, dass die Zinssenkung eher durch die Vorfestlegung des EZB-Rats als durch die Überzeugung von einer Aufweichung der Daten bedingt war. Darüber hinaus gab die Pressekonferenz keine weiteren Hinweise auf den Zeitpunkt oder das Tempo künftiger Zinssenkungen, so dass die einzigen Signale für die Anleger vor den nächsten Sitzungen die anstehenden Wirtschaftsdaten sind. Die anfängliche ablehnende Reaktion auf die vorsichtigen Töne in der Erklärung zur Geldpolitik und die angehobenen Inflationsprognosen (die sich in etwas höheren Renditen und schwächeren EUR-Aktien niederschlugen) wurde während der Pressekonferenz von Lagarde teilweise zurückgenommen.

Und wie hat der Markt auf die Fed-Entscheidung vom 16. Juni reagiert?

Die Fed beschloss, die Zinssenkungen aufzuschieben, und rechnet bis Ende 2026 weiterhin mit einem Leitzins in der Spanne von 3% bis 3,25%. Die Einschätzung des FOMC ist jedoch nicht einheitlich:Vier Mitglieder erwarten keine Zinssenkungen in diesem Jahr, sieben gehen von einer Senkung aus und die übrigen acht befürworten zwei Senkungen. Das Gremium ist also zwischen den beiden Optionen gespalten. Unser Forschungsteam rechnet mit zwei Zinssenkungen im September und Dezember, und der Markt rechnet voll mit Zinssenkungen im November und Januar. Bemerkenswert ist, dass der endgültige (oder neutrale) Leitzins von 2,6% auf 2,8% nach oben korrigiert wurde, was ein hawkishes Signal darstellt. Die Marktbewegungen werden eher von Makrodaten (VPI und PPI) bestimmt als von der jüngsten geldpolitischen Entscheidung, die vom Markt gut eingepreist wurde.

EURO BONDS STRATEGIE

Wie war die Strategie für Euro-Anleihen vor den Zinsentscheidungen positioniert? Wie hat sich die Performance entwickelt?

Anfang Juni, als die Bundesanleihezinsen bei 2,7% lagen, haben wir taktisch das Engagement des Portfolios in langlaufenden Anleihen erhöht, da wir der Meinung waren, dass die Zinsen auf diesem Niveau einen Großteil der Inflationsrisiken einpreisen. Italienische BTPs, spanische Bonos sowie griechische und deutsche Staatsanleihen wurden im Vergleich zur Benchmark übergewichtet. Die Portfolios waren bei Laufzeiten von 2-10 Jahren long und bei 15-30 Jahren short. Wir reduzierten die Long-Duration-Strategie in den Portfolios, als sich die Kernzinsen nach den schwächer als erwartet ausgefallenen US-VPI-Daten in Richtung 2,5% bewegten, und erneut, als die Kernzinsen etwa 2,35% erreichten.

Das Engagement in italienischen BTP bleibt übergewichtet. Wir hatten zuvor geplant, das Engagement zu verringern, wenn die Spreads unter 125 Basispunkte sinken, aber nachdem die jüngsten Ereignisse die BTP-Spreads in die Höhe getrieben haben, bestätigen wir die Übergewichtung der Strategie in italienischen und spanischen Staatsanleihen.

Die Überschussrendite ist seit Jahresbeginn positiv, und die Strategie übertraf den Markt (Klasse B-Anteile) im Juni leicht, trotz der aggressiven Zinssenkungswoche der EZB, mit einem leichten Rückgang nach soliden Daten zu den Beschäftigtenzahlen außerhalb der Landwirtschaft in den USA und den Ereignissen in Frankreich.

Wie sind Ihre Aussichten für Euro-Anleihen in der Zukunft?

Wir sind aus mehreren Gründen konstruktiv für Euro-Anleihen. Erstens stellt das hohe Carry-Niveau eine gute Gelegenheit für Anleger dar, die auf der Suche nach Rendite sind. Zweitens deutet unsere Analyse darauf hin, dass sich die Bundrendite angesichts der Erwartungen einer niedrigeren Inflation und weiterer Zinssenkungen durch die EZB weiterhin in einer Spanne um 2,5% bewegen könnte. Drittens gehen wir seit langem davon aus, dass sich die Renditekurve in den nächsten Monaten von ihrem aktuellen Niveau von -40 zurückbilden wird1 , und wir sind für diesen Trend gerüstet.

Das Hauptrisiko ist die potenziell höhere Volatilität der Spreads, die sich auf Peripherieanleihen auswirken kann. Allerdings ist das geopolitische Risiko seit Februar 2022 ein Thema an den Märkten, und die jüngsten Ereignisse haben es nur bestätigt. Tatsächlich stellen Staatsanleihen eine natürliche Absicherung gegen Ereignisse dar, die Risikoanlagen bedrohen können.

Warum sollte ein Anleger die Strategie der Euro-Anleihen wählen?

Für Anleger, die eine Diversifizierung und eine Absicherung gegen Volatilität und Aktienrisiken anstreben, können Euro-Staatsanleihen als defensive, risikoangepasste Anlage mit einem mittel- bis langfristigen Horizont betrachtet werden. Um das Risiko-Ertrags-Verhältnis zu optimieren, verfügt die Euro-Anleihen-Strategie über ein aktives Durationsmanagement und eine dynamische Allokation zwischen den Ländern, wobei italienische BTPs und spanische Staatsanleihen bevorzugt werden.

Dank dieser Diversifizierung durch das Engagement in europäischen Anleihen der Peripherie und der Flexibilität der Strategie, sich an veränderte Gegebenheiten anzupassen, konnten die Teilfonds ihre Benchmarks während des negativ verzinsten und volatilen Umfelds der letzten Jahre bei geringer Volatilität stets übertreffen.

Wir nutzen drei wichtige Anlagesäulen, um die Portfolios aktiv zu verwalten: Carry, Länderallokation und Kurvenallokation. Wir sind davon überzeugt, dass diese Kombination, zusammen mit der ESG-Integration und einer Makro-Overlay-Strategie über börsennotierte Futures auf Euro-Anleihen, uns einen entscheidenden Vorteil gegenüber dem Markt verschafft.

Weitere beliebte Meldungen: