Nach der Amtseinführung von Donald Trump am Montag sehen wir Potenzial für Nachrichten vom neuen US-Präsidenten, die die Märkte bewegen werden, insbesondere in Bezug auf Zölle und Einwanderung. Aus volkswirtschaftlicher Sicht werden die Stimmungsbarometer für den Euroraum im Mittelpunkt stehen. Das ZEW (Dienstag), der Flash-Vertrauensindikator der Verbraucher der Europäischen Kommission (Donnerstag) und die Flash-Einkaufsmanagerindizes für Januar (Freitag) geben einen ersten Hinweis auf die Konjunkturdynamik zu Beginn des Jahres. Die positiven Einschätzungen des stellvertretenden Gouverneurs der Bank of Japan (BoJ) zu den Löhnen lassen eine Zinserhöhung um 25 Basispunkte in der bevorstehenden Sitzung (Freitag) erwarten. Der weltweite Schuldenstand stieg in den ersten drei Quartalen 2024 um mehr als 12 Billionen Dollar auf ein Rekordhoch von fast 323 Billionen Dollar und übertraf damit das Dreifache des weltweiten BIP im Jahr 2023.

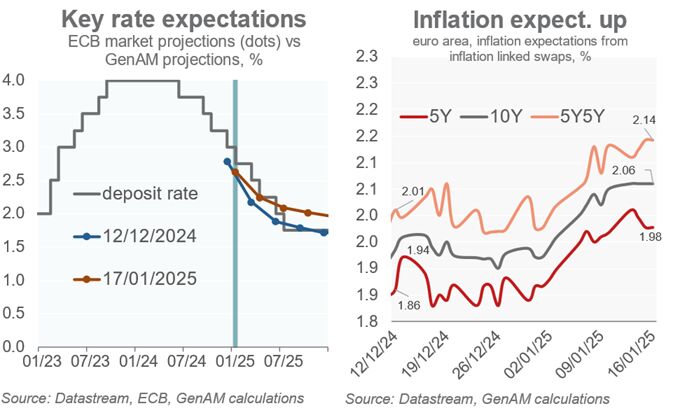

Die Erwartungen an eine Lockerung der Geldpolitik wurden in jüngster Zeit zurückgeschraubt. Vor allem die US-Notenbank Fed hat in ihrer Dezembersitzung die Zinsen deutlich gesenkt, und wir haben unsere Erwartungen für das Jahr 2025 um 25 Basispunkte auf 50 Basispunkte gesenkt. Seit der letzten EZB-Sitzung am 12. Dezember haben die Märkte ihre Erwartungen für das Jahresende 2025 ebenfalls um etwa 25 Basispunkte nach unten korrigiert.

Wir teilen die Marktmeinung nicht und sehen nach wie vor überzeugende Argumente dafür, unsere Zinssenkungserwartungen der EZB unverändert zu lassen. Erstens ging diese Entwicklung mit einem Anstieg der mittelfristigen Inflationserwartungen um etwa 12 Basispunkte einher, der wahrscheinlich durch die höheren Inflationserwartungen in den USA und die anhaltende Kerninflation (2,7% im Jahresvergleich) in den jüngsten Inflationsberichten angeheizt wurde. In den kommenden Monaten werden jedoch ein geringeres Lohnwachstum und das Auslaufen der Basiseffekte die Kerninflation nach unten drücken. Zweitens halten wir die Konsensprognose (+1,0%) und die von EZB-Mitarbeitern erstellte Wachstumsprognose (+1,1%) für das Jahr 2025 für zu positiv, während unsere eigene Prognose (+0,8%) einen eher unterstützenden geldpolitischen Kurs impliziert. Drittens zeigt die Zusammenfassung der letzten geldpolitischen Sitzung, dass eine weitere schrittweise Lockerung bevorsteht, wenn sich der erwartete Desinflationspfad bestätigt (wovon wir ausgehen), zumal einige Zentralbankpräsidenten sogar eine Senkung um 50 Basispunkte wünschten.

Alles in allem halten wir an unserer Leitzinsprognose von 1,75% zum Jahresende nach einer Reihe von Senkungen um 25 Basispunkte fest und warnen davor, sich hier von der Prognose der Fed beeinflussen zu lassen.

CHART DER WOCHE

Von Dr. Martin Wolburg, Senior Economist bei Generali Investments

Weitere beliebte Meldungen: