In den vergangenen Wochen haben sich die Credit Spreads aufgrund des unerwartet geringen Angebots deutlich eingeengt. Die Nachfrage ist jedoch weiterhin hoch, da die Anleger von der attraktiven Gesamtrendite angezogen werden, insbesondere angesichts des erwarteten Rückgangs der Renditen für Geldmarktpapiere. Obwohl die Spreads im Vergleich zu Staatsanleihen weniger attraktiv sind, sind sie im Vergleich zu Swaps nach wie vor relativ breit – und das ist, worauf sich die marginalen Käufer konzentrieren. Daher sind wir der Ansicht, dass das Carry weiterhin attraktiv ist, und wir erwarten, dass die Credit Spreads in etwa auf dem aktuellen Niveau bleiben werden, was sie zu einer attraktiven Anlagealternative zu Staatsanleihen macht.

Aus Bewertungserwägungen bevorzugen wir Europa gegenüber den USA, wobei wir langfristige Investment-Grade (IG)- und nachrangige Kredite gegenüber reinen High Yields (HY) bevorzugen, während wir eine leichte HY-Übergewichtung beibehalten. Da die HY-Ausfälle zurückgehen, die Fundamentaldaten jedoch unter Druck stehen, ist eine Hebelung von IG zur Steigerung der Kreditrenditen strategisch sinnvoll. Eine Verlängerung der Duration mag zwar aus Sicht der Spreads nicht günstig sein, aber ein positiver Ausblick auf die Zinsen rechtfertigt eine Long-Position, insbesondere im Bereich von 5-7 Jahren. Additional-Tier-1-Anleihen (AT1) waren in den vergangenen Monaten die Anlageklasse mit der besten Performance innerhalb der Kredite, und trotz des begrenzten Potenzials für eine Spread-Einengung bevorzugen wir sie weiterhin gegenüber Single-B-Anleihen.

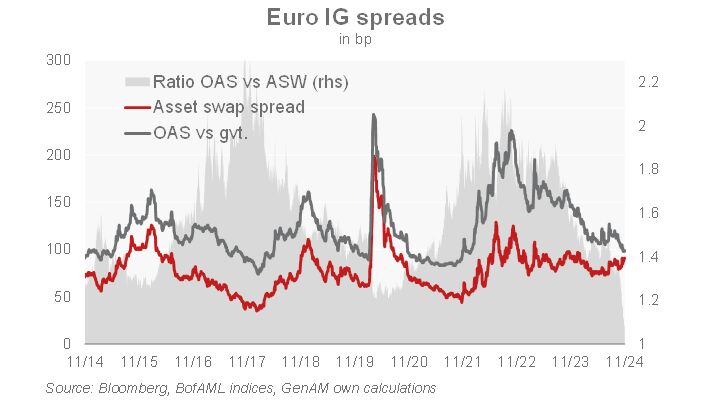

CHART DER WOCHE

OAS: option-adjusted spread

ASW: asset swap spread

Von Elisa Belgacem, Head of Cross-Asset Quant & Dev, Senior Credit Strategist bei Generali Investments

Weitere beliebte Meldungen: