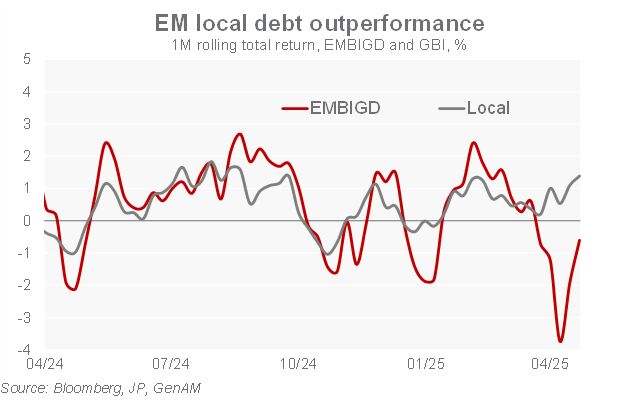

Trotz eines turbulenten Jahresbeginns haben sich die festverzinslichen Wertpapiere der Schwellenländer gut entwickelt: Die Auslandsschulden stiegen im Jahresvergleich um 1,6% und die lokalen Schuldtitel um 3,3%. Damit wurde die Performance von US-Krediten übertroffen. Nach Jahren enttäuschender Renditen hat die starke Performance der lokalen Schwellenländeranleihen positiv überrascht, obwohl das Umfeld der Zollerhöhungen zunächst als nicht förderlich angesehen wurde. In der Tat schnitten lokale Schuldtitel 2018 inmitten des ersten Handelskriegs schlecht ab. Während wir anfangs Auslandsschulden gegenüber Lokalschulden bevorzugten, sind wir jetzt neutral.

Die Schwäche des US-Dollar erklärt die gute Performance der lokalen Schulden, aber nicht vollständig. Wir gehen davon aus, dass die lokalen Schuldtitel der Schwellenländer weiterhin gut abschneiden werden, doch dürfte dies eher auf die Zinskomponente als auf die Wechselkurskomponente zurückzuführen sein. Der US-Dollar hat sich bereits deutlich abgeschwächt, während die Zentralbanken der Schwellenländer bei Bedarf immer noch Spielraum für eine Lockerung haben. Die realen Zinssätze sind im Durchschnitt immer noch positiv und die makroökonomischen Fundamentaldaten der Schwellenländer sind außenhandelsseitig weitaus stärker als noch vor ein paar Jahren, was Spielraum für eine Lockerung lässt.

Darüber hinaus würden wir klar zwischen den asiatischen Ländern, die unter der chinesischen Konjunkturabschwächung und dem schwächeren Renminbi leiden werden, und den mittel- und osteuropäischen Ländern, die von der Stärkung des Euro und dem deutschen Konjunkturpaket profitieren könnten, unterscheiden. In Lateinamerika wird der mexikanische Zinssatz weiter fallen und Brasilien ist relativ immun gegen die drohenden Zölle.

CHART DER WOCHE

Von Guillaume Tresca, Senior Emerging Market Strategist bei Generali Investments

Weitere beliebte Meldungen: