Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Der Handelskrieg erschwert den Zentralbanken ihr geldpolitisches Handeln in unterschiedlichem Grad.

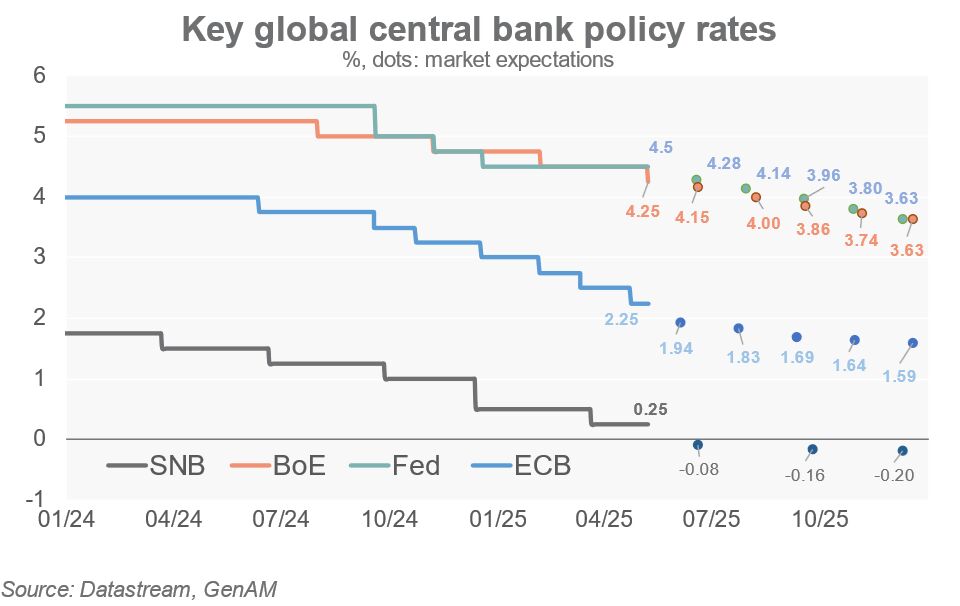

Die Fed sieht sich sowohl mit einem Abwärtsrisiko für die Konjunktur als auch mit dem Risiko steigender Inflation konfrontiert. In Anbetracht der bislang soliden Wirtschaft und der bleibenden hohen Unsicherheit eines Stagflationsszenarios hat sie keine Eile, die Zinsen zu senken und hat diese in der vergangenen Woche unverändert belassen. Wir rechnen mit drei Senkungen um jeweils 25 Basispunkte erst im zweiten Halbjahr 2025, sodass der Leitzins über der Obergrenze seines neutralen Zielkorridors von 3,25% bis 3,5% bleibt.

Im Euroraum hingegen dürften die negativen Effekte auf Wachstum und Inflation überwiegen. Wir gehen davon aus, dass die EZB ihren Leitzins auf 1,75% senken wird, die Untergrenze des neutralen Zinskorridors, und sehen die Risiken eher in Richtung noch niedrigerer Zinsen.

Als Konsequenz einer Nullinflation im April, einem starken Schweizer Franken und einer schwächeren Konjunktur sehen wir tatsächlich gute Gründe für eine Senkung des Leitzinses der SNB auf null und sogar das Risiko einer Negativzinspolitik.

Die BoE senkte ihren Leitzins letzte Woche um 25 Basispunkte auf 4,25%. Angesichts des Handelsabkommens mit den USA und der dienstleistungsorientierten Wirtschaft des Vereinigten Königreichs dürften die Auswirkungen ohnehin nur begrenzt sein. Wir rechnen nur mit zwei weiteren Senkungen um jeweils 25 Basispunkte, sodass der Leitzins zum Jahresende wahrscheinlich über dem neutralen Niveau bleiben wird.

CHARTS DER WOCHE

Von Dr. Martin Wolburg, Senior Economist bei Generali Investments

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.