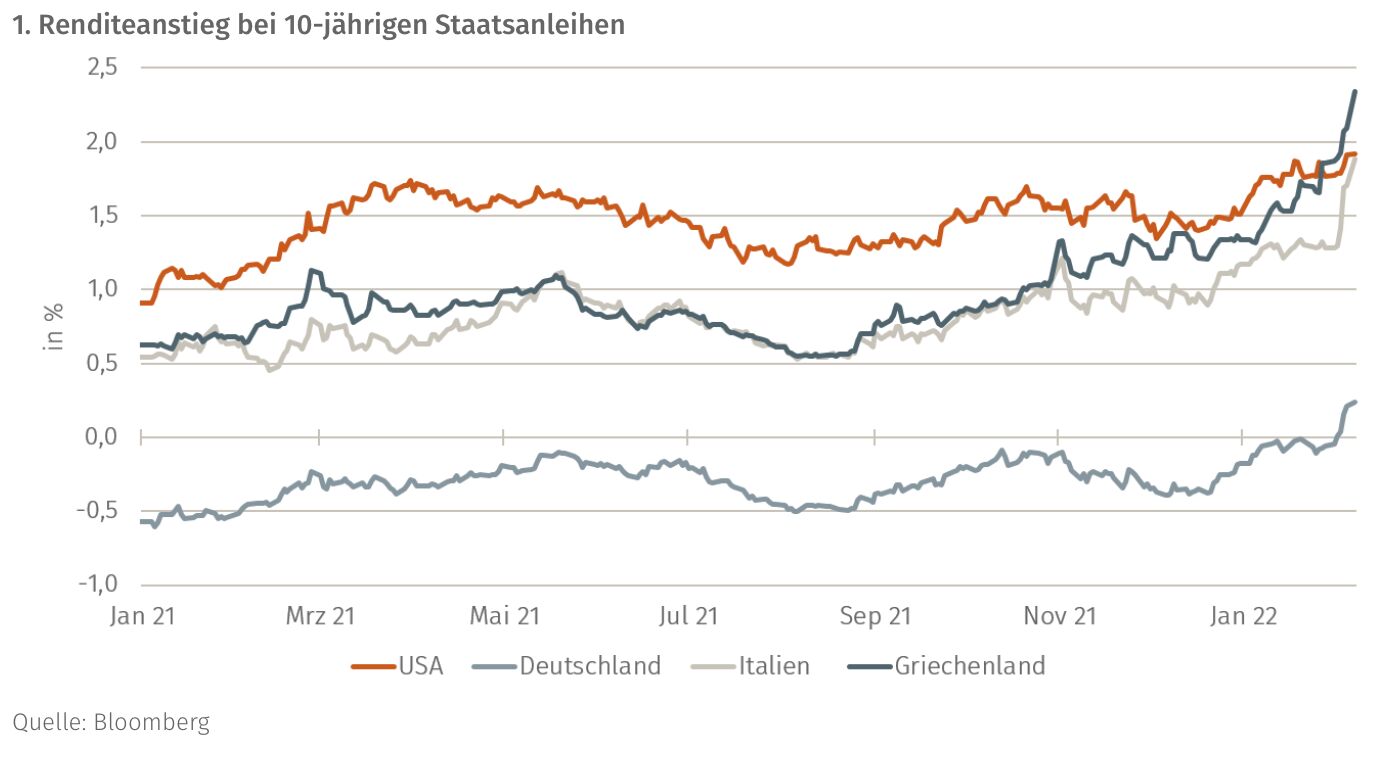

Die Inflation in den USA und Europa ist in der zweiten Hälfte des vergangenen Jahres mit voller Wucht zurückgekehrt. So stiegen die Preise in den USA im Januar um 7,5 Prozent, während die Inflation in der Eurozone mit 5,1 Prozent das höchste Niveau seit Einführung der Gemeinschaftswährung erreichte. Die Federal Reserve hat sich mittlerweile von der Einschätzung verabschiedet, es handle sich bei der Inflation nur um ein vorübergehendes Phänomen, das ohne eine straffere Geldpolitik verschwinden würde. Dementsprechend beschlossen die amerikanischen Währungshüter, ihre (Netto-) Wertpapierkäufe im Frühjahr einzustellen und so den Weg für Zinserhöhungen freizumachen. Das Umschwenken der Fed ließ die Zinsen an den Rentenmärkten nicht nur in den USA, sondern auch in Europa ansteigen. So erreichten 10-jährige Bundesanleihen im Januar erstmals seit Mai 2019 wieder positives Territorium. Risikoaufschläge italienischer und griechischer Staatsanleihen weiteten sich in den letzten sechs Monaten von jeweils 100 Basispunkten auf 160 bzw. 210 Basispunkte aus.

Für die Europäische Zentralbank wird die Lage damit immer ungemütlicher: Steigende Renditen und hohe Inflation sind eine riskante Kombination für den Euroraum. Einerseits wachsen die Erwartungen an die EZB es der Fed gleichzutun und die Inflation entschiedener zu bekämpfen. Andererseits möchten die europäischen Währungshüter keinesfalls den wirtschaftlichen Aufschwung abwürgen und die teils hochverschuldeten Länder der Eurozone durch höhere Zinsen belasten. Die EZB muss den schwierigen Spagat schaffen, die Zinsen niedrig zu halten und gleichzeitig glaubwürdig zu kommunizieren, Preisstabilität gemäß ihrem Mandat zu gewährleisten. Entsprechend verhalten fielen die jüngsten geldpolitischen Entscheidungen auf dem Papier aus. So sollen Nettoankäufe im Rahmen des in der Pandemie aufgelegten Notfallprogramms PEPP Ende März auslaufen, dafür wurden die regulären Anleihekäufe aber etwas aufgestockt. Eine Leitzinserhöhung soll zudem erst dann erfolgen, wenn die Nettoankäufe beendet wurden.

Die EZB hat das Tor für eine Zinswende noch in diesem Jahr ein Stück weit aufgestoßen.

Inflationserwartungen nehmen zu

In der Fragerunde nach dem letzten Meeting sendete die EZB aber Signale, die auf eine mögliche Straffung der Geldpolitik hindeuten. So bezeichnete Christine Lagarde den hohen Preisanstieg im Dezember und Januar als "überraschend" und räumte ein, dass vor allem kurzfristig das Risiko einer höheren Inflation bestehe. Zudem schloss sie nicht mehr explizit aus, die Leizinsen noch dieses Jahr anzuheben. Für eine umfassendere Beurteilung der Lage wolle man aber bis März warten, wenn neue Prognosen zu Inflation und Wachstum vorliegen.

Bei den Bürgern sorgt die abwartende Haltung der EZB zunehmend für Verunsicherung. Einer Umfrage der Bundesbank zufolge erwarten rund 80 Prozent der Deutschen einen weiteren Anstieg des Preisniveaus in den nächsten zwölf Monaten. Es besteht somit die Gefahr, dass sich hohe Inflationsraten zunehmend in Wahrnehmung der Menschen verankern. Dauerhaft hohe Inflationserwartungen können deshalb gefährlich sein, da sie Lohn- und Preissetzung von Arbeitnehmern und Unternehmen beeinflussen. Um ihr Einkommen vor der Entwertung durch Inflation zu schützen, verlangen Arbeitnehmer höhere Löhne, die durch die Unternehmen über Preissteigerungen auf die Kunden umgewälzt werden. Es entsteht eine Lohn-Preis-Spirale, die von der Zentralbank nur schwer gestoppt werden kann. Zusätzlich können Maßnahmen im Rahmen der Energiewende wie die CO2-Besteuerung und der Ausstieg aus der Atomkraft, sowie eine mögliche Abwertung des Euros gegenüber dem Dollar – Stichwort importierte Inflation – weiter preistreibend wirken.

Zinsbelastungen steigen

Dass die EZB trotz erheblichen Preisdrucks und hoher Inflationserwartungen ihre expansive Geldpolitik zunächst fortsetzt, dürfte maßgeblich zwei Gründe haben: Zum einen will sie den Wiederaufschwung nach der Pandemie nicht gefährden, zum anderen sind einige hochverschuldete Eurostaaten auf niedrige Zinsen angewiesen. Auch ohne ihr Zutun sind die Renditen auf Staatsanleihen bereits deutlich gestiegen. Da möchte sie auf keinen Fall weiter Öl ins Feuer gießen. Für Länder wie Italien oder Griechenland würde es ansonsten deutlich teurer werden, sich zu refinanzieren.

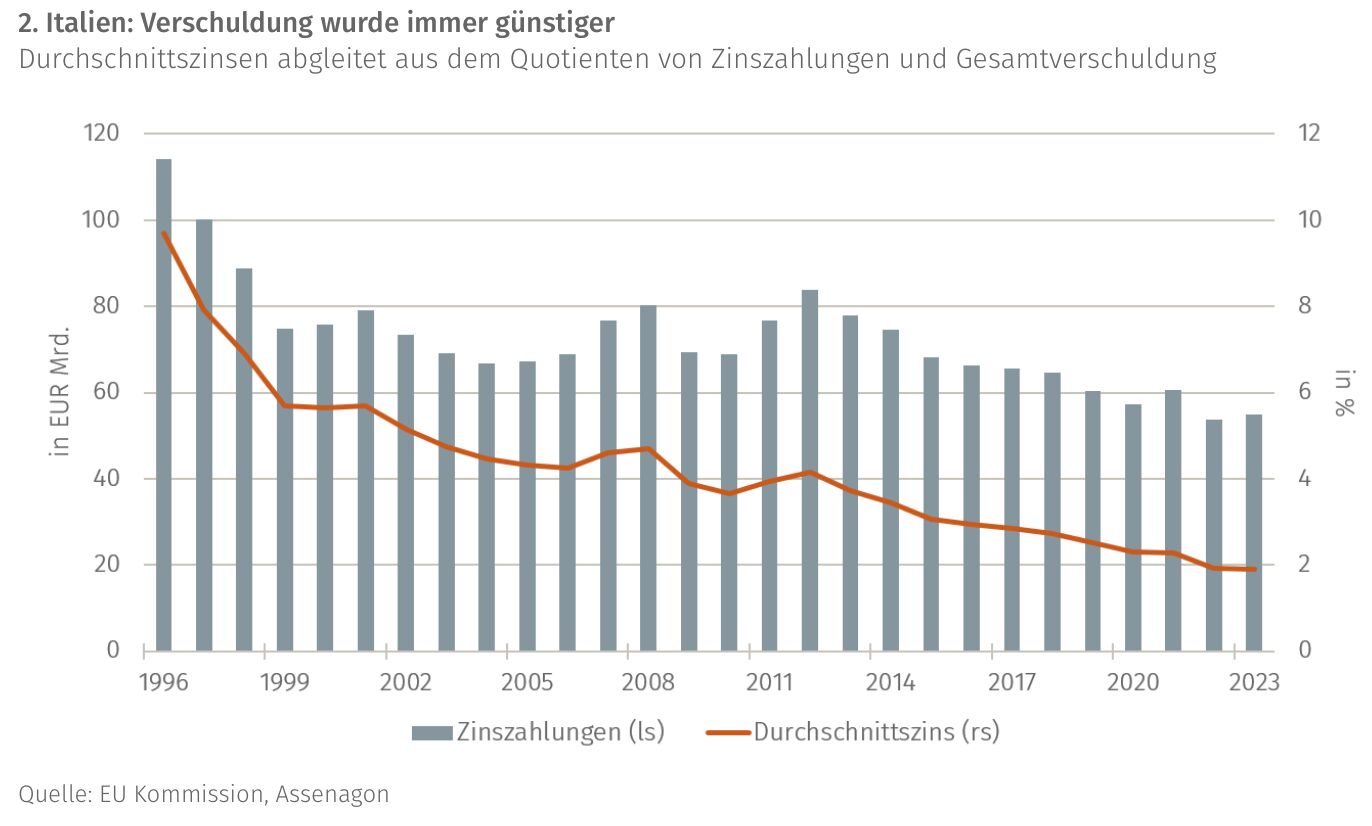

Der Schuldendienst war in der Vergangenheit in erster Linie deshalb erträglich, weil die EZB durch Stützungskäufe für niedrige Zinsen und geringe Risikoaufschläge gerade für Europeripherieländer sorgte. Beispielsweise ist der Durchschnittszins, den der italienische Staat auf seine Schulden zahlen muss, im Jahr 2021 auf 2,3 Prozent gesunken. Ein Anstieg auf das Niveau vor der Finanzkrise von 4,5 Prozent würde die Zinslast von derzeit 60 Milliarden Euro auf über 120 Milliarden Euro pro Jahr ansteigen lassen. Mussten bislang 7 Prozent der italienischen Staatseinnahmen für Zinszahlungen aufgewendet werden, wären es dann 15 Prozent. Das sind Dimensionen, die für Italien alleine kaum zu stemmen sind. Für Italien, aber auch für die weniger verschuldeten Euroländer, gilt: Höhere Zinsbelastungen können nur über entsprechend stärkeres Wirtschaftswachstum, Sparmaßnahmen oder neue Schulden finanziert werden. Da die Wachstumsraten in der Eurozone im letzten Jahrzehnt bestenfalls moderat ausfielen und Sparmaßnahmen unbeliebt sind, hat die EZB einen starken Anreiz, die Renditen weiterhin so niedrig wie möglich zu halten.

Trotzdem hat die Europäische Zentralbank auf ihrem letzten Meeting das Tor für eine Zinswende noch in diesem Jahr ein Stück weit aufgestoßen. Der Druck steigender Zinsen in den USA und die zunehmende Sorge um ihre Reputation als Garant stabiler Preise zwingen sie dazu. Die EZB dürfte allerdings mit deutlich geringerem Tempo als die Fed vorgehen. So sind aus aktueller Sicht ein bis zwei Zinsschritte noch in diesem Jahr möglich. Aus Sicht eines Anlegers ist es in einer Phase einer möglichen Zinswende wichtig, die Risiken von auch nur leicht steigenden Zinsen im Auge zu behalten. Denn ein Zinsanstieg einer 10-jährigen deutschen Staatsanleihe von 0 Prozent auf nur 1 Prozent – welcher immer noch ein niedriges Zinsumfeld repräsentiert – bedeutet einen Verlust von ca. 10 Prozent auf dieser Position. Auch die Auswirkungen eines Zinsanstiegs auf Unternehmensanleihen und Aktieninvestments bzw. die Investmentstile Value und Growth können je nach Ausmaß der Entwicklung signifikant ausfallen.

Thomas Romig, Head of Multi Asset Portfolio Management, Assenagon AM

Weitere beliebte Meldungen: