- Die Sanktionen des Westens gegenüber Russland werden immer härter mit schwerwiegenden wirtschaftlichen Folgen für beide Seiten.

- Ein Gas- und Ölembargo würde die Energiesicherheit in Deutschland und Europa massiv gefährden.

- Eine Reduktion der Abhängigkeiten von russischen Energieträgern kostet Zeit und viel Geld.

Der Konflikt in der Ukraine weitet sich mehr und mehr zu einem Wirtschaftskrieg zwischen dem Westen und Russland aus. Die USA und die EU legen immer umfangreichere Sanktionspakete auf, während Russland mit einem Stopp von Erdgaslieferungen nach Europa droht – und diesen im Fall von Polen und Bulgarien jüngst umgesetzt hat. Die Sanktionen wirken sich bereits auf Produktion, Lieferketten und Handel aus und treiben die ohnehin hohen Preise weiter nach oben. Viele Unternehmen stellen den Handel mit Russland komplett ein oder haben Schwierigkeiten, Finanzkanäle zu finden, über die sie bestehende Lieferketten aufrechterhalten könnten. Anfang April wurde in einem fünften Sanktionspaket beschlossen, ein Einfuhrverbot für russische Kohle zu verhängen. Ein sechstes Paket, das ein vollständiges Energie-Embargo vorsehen könnte, wird gerade auf europäischer Ebene diskutiert. Damit werden die Maßnahmen immer schmerzhafter – allerdings nicht nur für Russland, sondern auch für Europa und Deutschland.

Die Energieabhängigkeit Europas und im besonderen Maße Deutschlands von Russland ist zu groß, als dass ein vollständiger Verzicht auf russisches Gas und Öl umgehend umgesetzt werden könnte.

Aus ökonomischer Sicht hätte der Verzicht auf russisches Gas und Öl schwerwiegende Folgen. Russland ist der mit Abstand wichtigste Energielieferant für die Europäischen Union: Rund 40 Prozent der Gasimporte und 25 Prozent des importierten Öls kommen von dort. Allerdings wären die Mitgliedsstaaten im unterschiedlichen Ausmaß betroffen. Während Länder wie Spanien oder Frankreich aufgrund ihrer geringen Abhängigkeit von Russland nur begrenzt direkte Folgen zu tragen hätte, würde ein Embargo für Länder wie Deutschland, Italien oder Österreich zu erheblichen Verwerfungen führen. So deckt Deutschland rund ein Drittel des Öl- und die Hälfte des Gasbedarfs durch Importe aus Russland. Ein Ausfall würde die Energiesicherheit in Deutschland massiv gefährden.

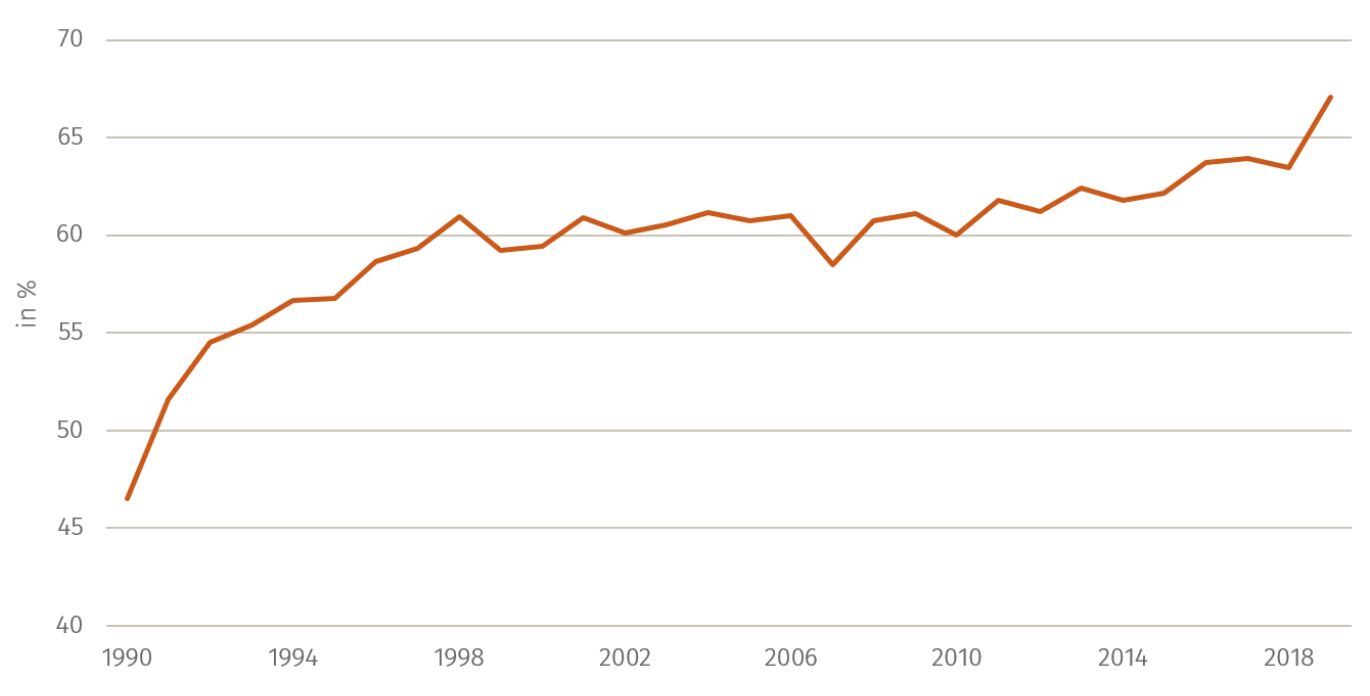

Verschärft wird die Situation durch den im Zuge der Energiewende beschlossenen Doppelausstieg aus Kohle und Kernkraft. Um den Übergang zu mehr erneuerbaren Energiequellen zu bewältigen, wurden als Ersatz zahlreiche neue Gaskraftwerke gebaut. Das benötigte Erdgas sollte weiter verlässlich aus Russland kommen. Deutschland hat sich mit dieser Strategie zunehmend von der energiepolitischen Autarkie verabschiedet. So stieg die Abhängigkeit von Energieimporten von 46 Prozent Anfang der 1990er Jahre auf 67 Prozent im Jahr 2019 an. Mit anderen Worten: Nur noch gut ein Drittel der benötigten Primärenergie wird in Deutschland selbst erzeugt, der Rest muss über Importe abgedeckt werden.

An schnellen Ersatz zu kommen ist schwierig bis unmöglich. Beim Öl gäbe es global zwar ausreichend Förderkapazitäten, um einen Ausfall russischer Importe abzufangen. Allerdings sind drei Viertel der weltweiten Erdölreserven in der Hand der OPEC, die eher Interesse an einem hohen Ölpreis haben dürfte, als die Förderung auszuweiten. Die Hoffnungen Deutschlands und Europas liegen daher auf den USA. Die amerikanische Rohölproduktion hat sich in den letzten zehn Jahren auf 350 Millionen Barrel pro Monat nahezu verdoppelt und es gibt noch Luft nach oben. Bis spürbar mehr Öl aus Fracking-Vorkommen nach Europa kommt, könnte aber noch einige Zeit vergehen. Einerseits liegt die Ölfördermenge in den USA immer noch deutlich unter dem Pre-Corona-Niveau, andererseits kann es mehrere Monate dauern, bis neue Quellen erschlossen werden und tatsächlich mehr Öl im Markt ankommt. Zudem haben verschärfte Klimaschutzmaßnahmen dazu geführt, dass Investoren deutlich weniger Kapital in den amerikanischen Ölsektor allokierten – dieses Kapital fehlt jetzt, um Investitionen in die Erschließung von Förderstätten zu realisieren.

Anders als beim Öl gibt es beim Erdgas praktisch keine Alternativen zu Importen aus Russland. Erdgas kann nur über Pipelines oder in verflüssigter Form (Liquefied Natural Gas, LNG) kostspielig auf dem Schiffsweg transportiert werden. In Deutschland gibt es aber bisher keine eigenen LNG-Terminals. Flüssiggaslieferungen werden derzeit über Terminals in Belgien, Frankreich und den Niederlanden angelandet und über Pipelines nach Deutschland transportiert. Die Kapazität dieser Terminals ist beschränkt und wird den Ausfall russischer Gaslieferungen nicht kompensierten können. Hinzu kommen Transportengpässe im westeuropäischen Pipeline-Netz und historisch geringe Füllstände bei den Gasspeichern. Zwar wurde der Bau eigener Terminals bereits in Auftrag gegeben, es ist aber nicht damit zu rechnen, dass die benötigte Infrastruktur für zusätzliche LNG-Importe bald bereitgestellt werden kann. Soll die heimische Wirtschaft nicht komplett abgewürgt werden, bleiben russische Gaslieferungen daher in Deutschland zumindest auf absehbare Zeit unersetzbar.

Außerdem stellt sich die Frage, wie wirksam ein komplettes Energie-Embargo mittelfristig wäre. Eines ist gewiss: Russland wird sich nach neuen Handelspartnern umschauen. Natürlich wäre die Erschließung neuer Absatzmärkte gerade beim pipeline-gebundenen Erdgas mit hohen Kosten für Russland verbunden. Unmöglich ist sie aber nicht. Mit China, Indien oder auch Indonesien stehen energiehungrige Abnehmer für russisches Öl und Gas bereit, insbesondere dann, wenn diese Rohstoffe zu einem merklichen Preisabschlag an den Märkten gehandelt werden. Das Dilemma dabei: Je mehr die Mitgliedsstaaten der Europäischen Union am Weltmarkt nach alternativen Energielieferanten suchen, desto weniger Gas und Öl bleibt für die Länder Asiens aus diesen Quellen übrig. Die Sanktionspolitik des Westens könnte die Beziehungen zwischen Asien und Russland dementsprechend intensivieren und zu neuen globalen Spannungen führen.

Die Energieabhängigkeit Europas und im besonderen Maße Deutschlands von Russland ist zu groß, als dass ein vollständiger Verzicht auf russisches Gas und Öl umgehend umgesetzt werden könnte. Sollte ein Embargo dennoch kommen oder Russland seinerseits den Gashahn zudrehen, würde das zu massiven Preissteigerungen, Betriebsschließungen und Energieengpässen führen. Eine Rezession, die auch durch staatliche Rettungsmaßnahmen nicht abgefangen werden könnte, wäre vorprogrammiert. Wie die Gesellschaften in Europa und Deutschland auf möglichen Wohlstandsverluste und Arbeitslosigkeit reagieren, ist kaum abzusehen. Die Diskussion um die Energiesicherheit sollte daher offen, transparent und tiefgreifend geführt werden und vor allem globale Auswirkungen berücksichtigen. Denn ein schwaches Europa hätte Konsequenzen auf die Ökonomien der Emerging Markets und würde langfristig die wirtschaftlichen Gewichte verschieben.

Für Kapitalanleger

Auch im aktuellen Wirtschaftskriegs zwischen dem Westen und Russland lassen sich chancenreiche Investmentthemen finden. So zeigen sich beispielsweise japanische Value-Titel im Umfeld der wachsenden Spannungen und auch der steigenden globalen Renditen sehr robust. Eine weiteres Chancen-Thema ist der Agrarbereich, wo sich die Versorgungssituation verschärft und sich der sich der Aufbau weiterer Kapazitäten durch die gestiegenen Preise für Unternehmen besonders lohnt. Flexibilität bei der Auswahl geeigneter Investmentthemen ist im aktuellen Umfeld besonders wichtig für den Anlageerfolg.

Thomas Romig, Head of Multi Asset Portfolio Management, Assenagon AM

Dieser Artikel ist zuerst erschienen am 5. Mai 2022 in der Börsen-Zeitung (S. 13).