- Einzeltitelausschlüsse haben oftmals ungewollte Nebeneffekte und entsprechende Risiken zur Folge.

- Ein erhöhter Tracking Error resultiert aus Abweichungen in der Sektorallokation sowie einem Bias zu kleineren Unternehmen.

- Durch ganzheitliche Portfoliokonstruktion lassen sich diese ungewollten Nebeneffekte und daraus resultierenden relativen Risiken gut kontrollieren.

Ungewollte Nebeneffekte von Ausschlusslisten

Eine der einfachsten und beliebtesten Formen Nachhaltigkeitskriterien im Portfolio zu integrieren, ist die Anwendung einer Ausschlussliste: Unternehmen eines zugrundliegenden Index, die gegen definierte Kriterien verstoßen, werden ausgeschlossen, das Indexgewicht der verbleibenden Unternehmen wird hochskaliert. Allerdings entstehen hieraus oft unerwünschte Risiken.

Sektoren wie Banken/Finanzdienstleistungen oder auch Technologie finden sich typischerweise nicht auf Ausschlusslisten wider, wodurch sich durch das Hochskalieren ein Übergewicht in eben jenen Marktsegmenten ergibt. Das heißt Sektoren, die nicht von Ausschlüssen betroffen sind, stellen nach Anwendung einer Ausschlussliste relativ zum Index ein aktives Risiko dar.

Des Weiteren sind große, bekannte Unternehmen oftmals überproportional im Vergleich zu kleinen Unternehmen auf entsprechenden Listen vertreten. Dies liegt größtenteils an der höheren Nachrichtenabdeckung der jeweiligen Unternehmen, wodurch sie bei Erstellern der Listen vermehrt im Fokus stehen. In der Konsequenz ergibt sich bei einfacher Anwendung von Ausschlüssen relativ zur Benchmark eine Übergewichtung von kleineren Unternehmen (Size-Bias).

Fallbeispiel anhand des europäischen Aktienmarktes

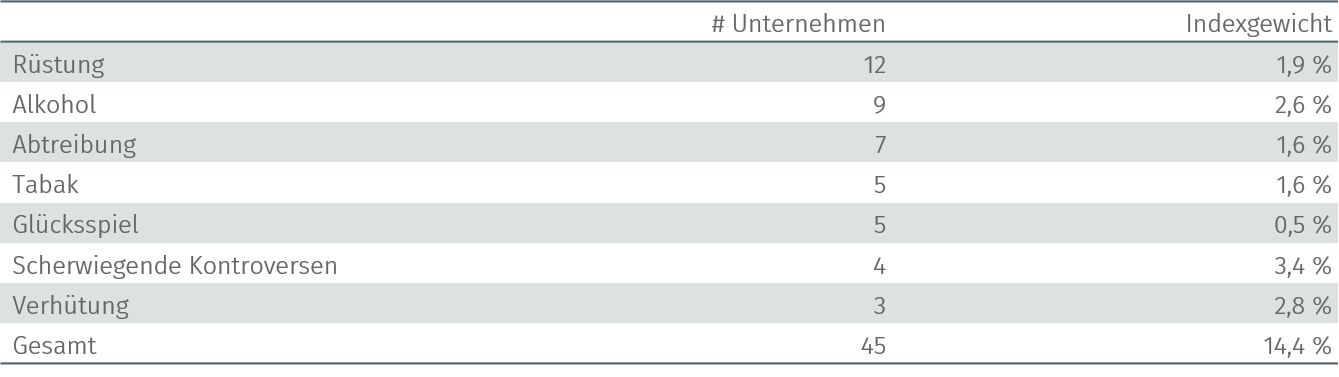

Um die dargelegten Auswirkungen zu verdeutlichen, wenden wir beispielhaft eine strikte Ausschlussliste auf den europäischen Aktienmarkt an. In Tabelle 1 werden die Ausschlusskriterien sowie die Anzahl an Unternehmen samt Indexgewicht dargestellt. Mit 45 von 600 Unternehmen und einem Indexgewicht von 14,4 Prozent ist die Ausschlussliste recht umfangreich.

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Nach Anwendung der Ausschlussliste bei einfachem Hochskalieren ergibt sich infolge der zuvor aufgezeigten Effekte ein signifikanter Einfluss auf das Rendite-Risiko-Profil.

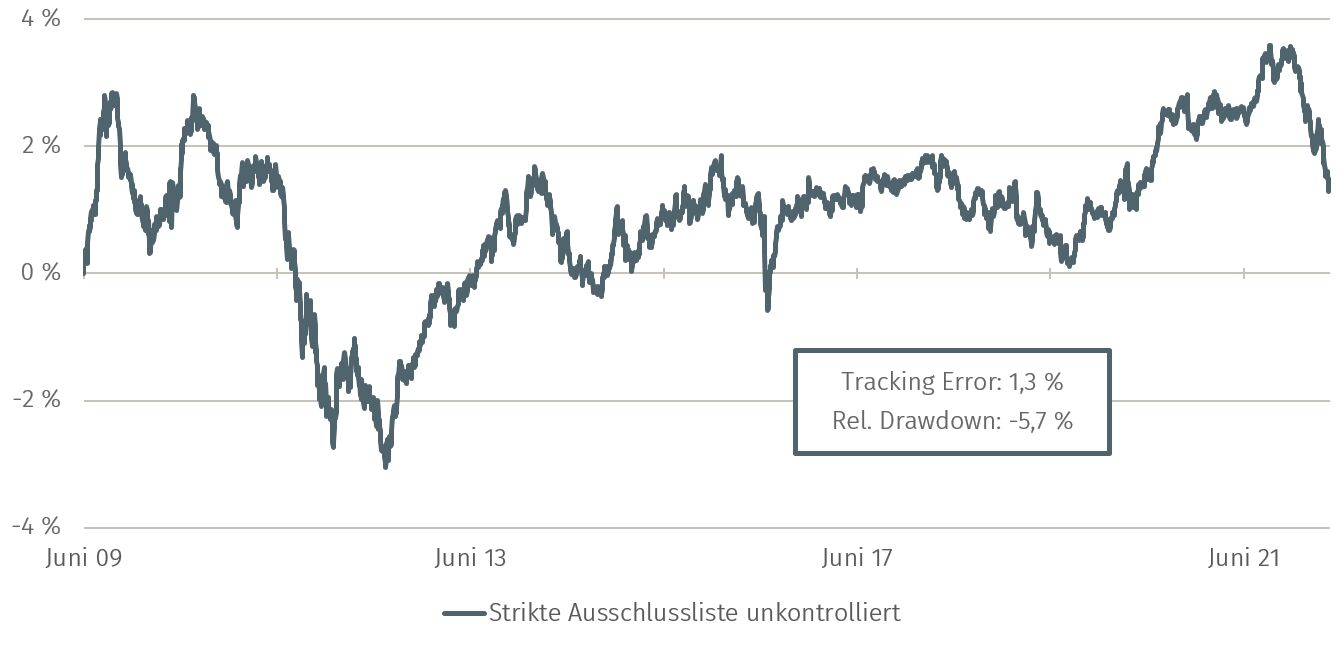

Abbildung 1 stellt die relative Wertentwicklung des Portfolios unter Anwendung der Ausschlussliste im Vergleich zum europäischen Aktienmarkt dar. Über den gesamten Zeitraum weist das Portfolio eine leicht bessere Performance auf, jedoch geht diese mit nicht unerheblichen relativen Risiken einher. Neben einem Tracking Error von 1,3 Prozent, ist insbesondere der relative Drawdown in Höhe von -5,7 Prozent auffällig. Dies bedeutet, dass man in der schlechtmöglichsten Periode den Index um 5,7 Prozent underperformt hätte; für Investoren mit ausgeprägtem Benchmarkfokus ein nicht unerheblicher Rückschlag.

Natürlich hängt dabei der Einfluss von Ausschlusslisten auch von dem zu betrachtenden Universum ab. Beispielsweise ist der Einfluss derartiger Ausschlusslisten im globalen Aktienmarkt etwas geringer als in Europa. Dies liegt insbesondere an den eingangs erwähnten Sektoren, wie z. B. Technologie, die typischerweise von Ausschlusslisten weniger betroffen sind und im Bereich der globalen Large- und Mega-Caps eine deutlich dominantere Rolle einnehmen als am europäischen Aktienmarkt. Das grundlegende Muster eines vergleichsweise hohen Tracking Errors und relativen Drawdowns lässt sich jedoch auch global beobachten.

Assenagon Equity Framework

Zur Vermeidung der aufgezeigten Problematik bei einer derartigen Anwendung einer Ausschlussliste ist es wichtig, eine ganzheitliche Sichtweise im Rahmen der Portfoliokonstruktion walten zu lassen. Das heißt nach Ausschluss der entsprechenden Unternehmen muss das Ziel sein, ein Portfolio zu konstruieren, welches mit dem Ausgangsuniversum bestmöglichst übereinstimmt, um ungewollte Nebeneffekte durch Nachhaltigkeitsausschlüsse zu vermeiden. Neben der Kontrolle von Sektor-, Länder- und Währungsrisiken stehen hierbei insbesondere auch Faktorrisiken im Vordergrund. Beispielsweise ergibt sich neben dem eingangs erwähnten Size-Bias meist auch eine erhöhte Bewertung sowie ein schwankendes Marktbeta. Im Rahmen einer ganzheitlichen Portfoliosteuerung werden u. a. eine neutrale Bewertung (Vermeidung einer ESG-Bubble) sowie eine volle Marktpartizipation (Beta = 1) sichergestellt.

Abbildung 2 stellt die Ergebnisse für ein Portfolio dar, welches die entsprechende Ausschlussliste verwendet, jedoch unter dem Aspekt einer ganzheitlichen Sichtweise konstruiert wurde. Im Ergebnis sinkt der Tracking Error von 1,3 Prozent auf 1,0 Prozent, insbesondere der relative Drawdown wird mit 2,8 Prozent gegenüber 5,7 Prozent deutlich reduziert.

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Für den Anleger

Unter Anwendung einer ganzheitlichen Sichtweise bei der Portfoliokonstruktion lassen sich ungewollte Nebeneffekte und daraus resultierende relative Risiken selbst im Falle einer strikten Ausschlussliste gut kontrollieren. Nichtsdestotrotz sinkt das zur Verfügung stehende Anlageuniversum und damit die Diversifikationsmöglichkeiten je restriktiver Ausschlüsse definiert werden.

Neben gezielten Einzeltitelausschlüssen ist es sinnvoll weitere Nachhaltigkeitskriterien auf Portfolioebene zu integrieren. Hierzu zählen beispielsweise neben dem ESG-Score sowie dem CO2-Fußabdruck, das spannende Feld der taxonomiekonformen Unternehmensaktivitäten, welchen auch aus regulatorischer Sicht ein großer Stellenwert beigemessen wird.

Unabhängig davon, welche Form der Nachhaltigkeitsintegration angestrebt wird, ist es im Sinne des nachhaltigen Anlageerfolges essentiell, realökonomische Kriterien in Form eines ganzheitlichen Ansatzes nicht außer Acht zu lassen. Denn ungewollte Nebeneffekte haben durchaus das Potenzial, die gesuchten positiven Nachhaltigkeitseffekte zu überschatten.