- Eine signifikante Verbesserung des ESG-Scores lässt sich ohne nennenswerte relative Risiken als Nachhaltigkeitskriterium integrieren.

- Der integrierte Ansatz als ESG-Score bietet einen Mehrwert gegenüber der isolierten Betrachtung von E, S und G.

- Eine ganzheitliche Portfoliosteuerung ist essentiell, um Risiken wie eine potenzielle ESG-Bubble zu vermeiden und die Werttreiber zu erhalten.

ESG-Scores als Nachhaltigkeitskriterium

Nachhaltigkeit ist ein vielschichtiges Thema, welches vielerlei Dimensionen umfasst. Wenngleich es oftmals intuitiv mit Umweltthemen (das "E" in "ESG") wie beispielsweise dem Klimawandel oder dem Umgang mit natürlichen Ressourcen in Verbindung gebracht wird, umfasst Nachhaltigkeit generell auch soziale Themen ("S") und Aspekte der guten Unternehmensführung ("G").

Ein ESG-Score, wie er beispielsweise von Rating-Agenturen wie MSCI ESG Research ermittelt wird, fasst dabei diese drei Aspekte zusammen. Um die Heterogenität von Geschäftsmodellen verschiedener Branchen zu berücksichtigen, werden die einzelnen Komponenten E, S und G je nach Relevanz für das jeweilige Unternehmen unterschiedlich gewichtet. Als Beispiel seien hier Software-Unternehmen erwähnt, deren Geschäftsmodelle klassischerweise nur geringfügig mit Umweltthemen in Verbindung stehen. In diesem Sektor spielen hingegen das S und G eine zentrale Rolle. Um in jeder Branche ESG-Vorreiter zu identifizieren, werden die ESG-Scores abschließend nach einem Best in Class-Ansatz normiert. So soll der Wandel zu mehr Nachhaltigkeit branchenübergreifend gefördert werden.

Bei der Integration von Nachhaltigkeitskriterien in das Portfolio, ob diese nun über die Anwendung von Ausschlusslisten (Equity Insights #17) oder die graduelle Verbesserung von ESG-Scores integriert werden, ist eine ganzheitliche Portfoliosteuerung essentiell. Neben der Kontrolle von Länder- und Sektoreffekten (z. B. Vermeidung eines Übergewichts im besonders nachhaltigen Europa) stehen insbesondere Faktorrisiken im Vordergrund. ESG-Kriterien, insbesondere eine gute Unternehmensführung, sind auch ein Merkmal für eine hohe Unternehmsqualität, was sich typischerweise in einer erhöhten Bewertung niederschlägt. Um die Gefahr einer möglichen ESG-Bubble im Portfolio zu vermeiden, gilt es im Sinne einer ganzheitlichen Portfoliosteuerung eine überhöhte Bewertung relativ zum Aktienmarkt zu vermeiden.

Fallbeispiel anhand des globalen Aktienmarktes

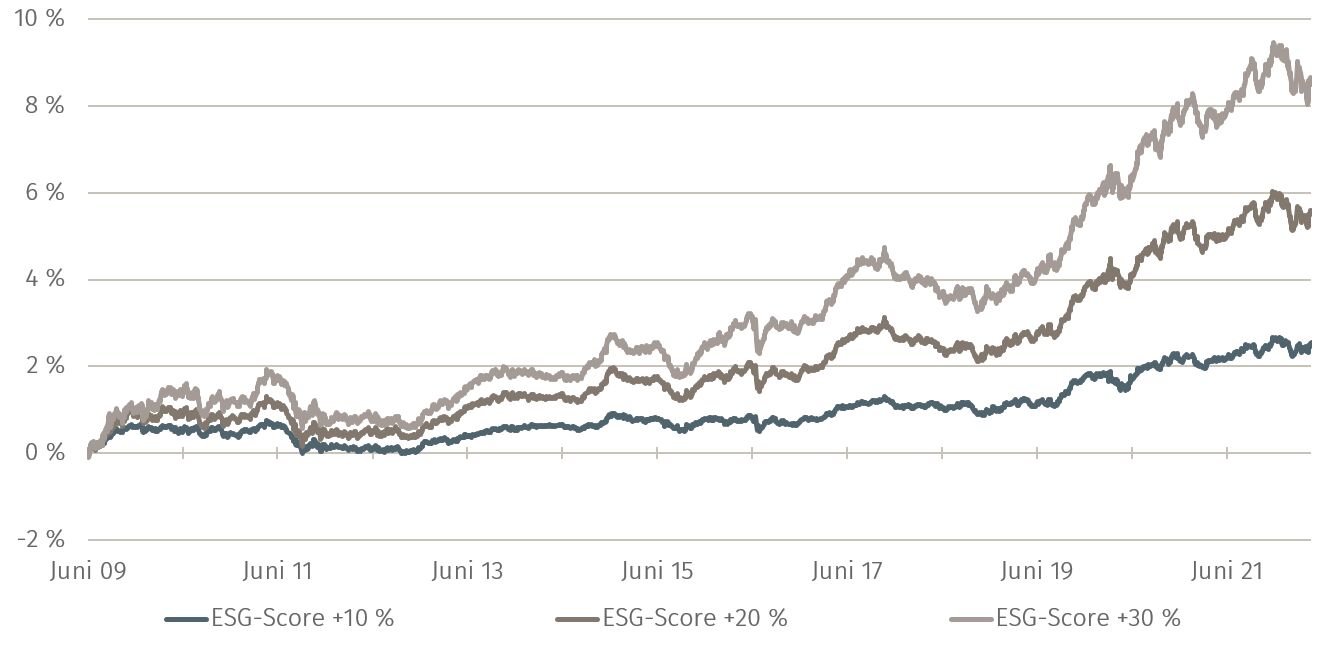

Abbildung 1 stellt die relative Wertentwicklung eines Portfolios mit schrittweiser Verbesserung des ESG-Scores relativ zum globalen Aktienmarkt dar. Betrachtet man den gesamten Zeitraum der Analyse, so geht die Verbesserung des ESG-Scores mit einer leichten Outperformance gegenüber dem Markt einher.

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Wie Tabelle 1 zeigt, kann eine ESG-Integration über die Verbesserung des ESG-Scores mit einem nur geringem Tracking Error erfolgen. Beispielsweise lässt sich eine signifikante Verbesserung des ESG-Scores um 20 Prozent (entspricht aktuell einem mittleren AAA ESG-Rating im globalen Kontext) mit einem geringfügigen Tracking Error von 0,6 Prozent umsetzen. Auch der relative Drawdown, d. h. wie weit ist die Strategie im schlechtesten Fall hinter der Benchmark zurückgeblieben, fällt mit 1,1 Prozent recht gering aus.

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

ESG-Score-Komponenten im Detail analysiert

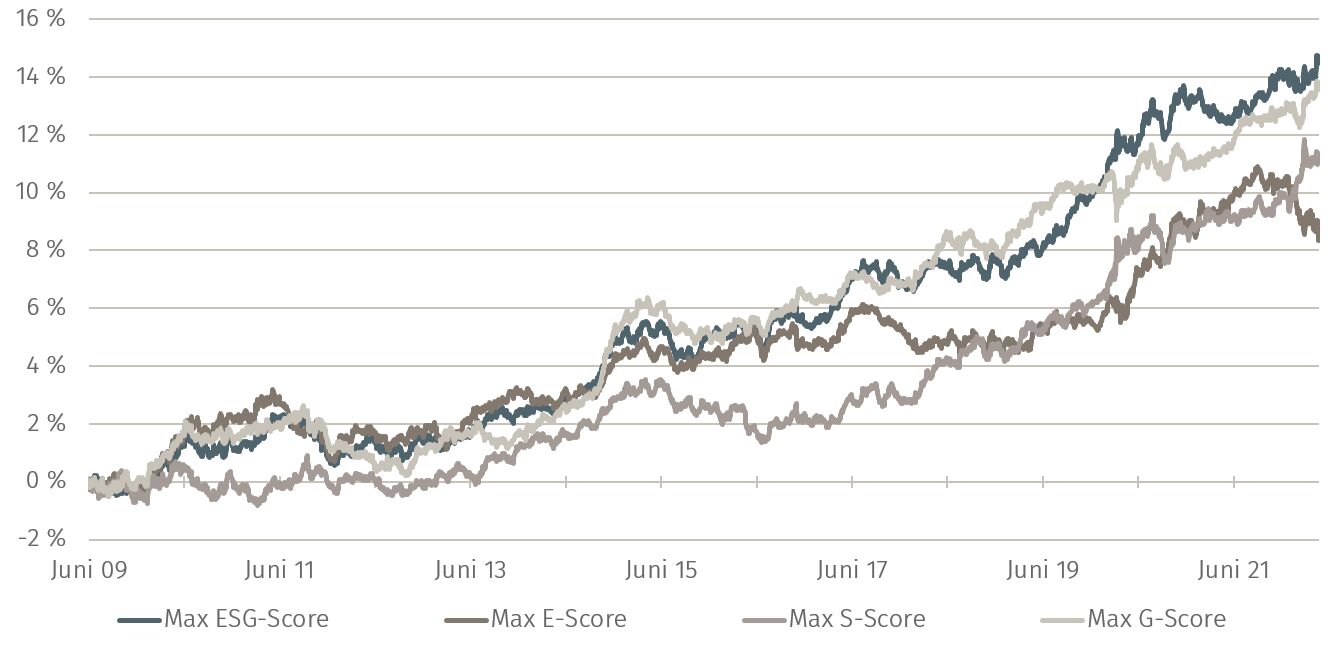

Insbesondere über die letzten Jahre lässt sich ein positiver Trend in der Performance entsprechender ESG-Portfolios feststellen. Die interessante Fragestellung ist, in welchem Ausmaß die drei einzelnen Komponenten zu dieser Entwicklung beigetragen haben.

Abbildung 2 visualiert die relative Wertentwicklung der drei Komponenten sowie des kombinierten ESG-Scores im Vergleich zum globalen Aktienmarkt. Im Gegensatz zur zuvor aufgezeigten, graduellen ESG-Verbesserung weisen diese Portfolios zu jedem Zeitpunkt die höchstmögliche Ausprägung zur gesuchten Komponente bzw. dem kombinierten ESG-Score auf, ohne dabei im Sinne einer ganzheitlichen Portfoliosteuerung in anderen Dimensionen vom Markt abzuweichen.

Die Komponente der guten Unternehmensführung weist über den gesamten Zeitraum im Vergleich zu den den anderen beiden Komponenten die höchste Rendite auf. Interessanterweise liegt die Rendite des kombinierten ESG-Scores über denen der einzelnen Komponenten.

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

Da die einzelnen Komponenten eine unterschiedliche Relevanz je Branche haben, bietet der integrierte Ansatz als ESG-Score einen Mehrwert gegenüber der isolierten Betrachtung. Denn intuitiv müsste die Wertentwicklung das Mittel der drei einzelnen Komponenten widerspiegeln, jedoch ergibt sich durch die unterschiedliche Gewichtung ebenjener langfristig betrachtet ein Renditevorteil.

Zur Vermeidung der typischen Fallstricke einer ESG-Integration ist eine ganzheitliche Portfoliosteuerung unabdingbar. Beispielsweise weist der europäische Aktienmarkt mit einem MSCI ESG-Rating von AAA ein nachhaltigeres Profil als der amerikanische Aktienmarkt mit AA auf. Ohne Kontrolle der Länderallokation würde sich im Rahmen einer globalen Nachhaltigkeitsstrategie ein Übergewicht in europäischen Aktien ergeben, was jedoch in den vergangenen Jahren bekanntermaßen nicht unbedingt vorteilhaft war.