- Daten zu CO2-Emissionen werden zunehmend direkt von Unternehmen veröffentlicht.

- Eine signifikante Reduktion der CO2-Intensität lässt sich mit äußerst geringen relativen Risiken als Nachhaltigkeitskriterium integrieren.

- Ein ganzheitlicher Ansatz vermeidet Sektorrisiken und selektiert die nachhaltigen Vorreiter über alle Branchen hinweg.

Nachhaltigkeit ist ein vielschichtiges Thema, welches die Themen Umwelt (E), Soziales (S) und Unternehmensführung (G) vereinigt. Neben dem ESG-Score (siehe Equity Insights #18), welcher auf Ausmaß und Management von Nachhaltigkeitsrisiken abstellt, gibt es weitere Kennzahlen, die sich direkt aus Unternehmenspublikationen entnehmen lassen. Ein weit verbreitetes Kriterium ist die CO2-Intensität, welche Treibhausgas-Emissionen (umgerechnet in CO2-Äquivalente) im Verhältnis zum Umsatz misst, um eine Vergleichbarkeit zwischen Unternehmen unterschiedlicher Größe zu gewährleisten.

Der Umsatz als Maß für die Unternehmensgröße steht dabei in direktem Verhältnis zur Produktionstätigkeit. Anders als der auch verwendete Enterprise Value (Unternehmenswert) unterliegt der Umsatz keinen Marktschwankungen. Eine Normierung anhand des Enterprise Values hätte zudem zur Folge, dass ein Unternehmen alleine durch positives Sentiment und höhere Wachstumserwartungen grüner erscheint aufgrund der folglich höheren Bewertung.

Bei CO2-Emissionen wird zwischen verschiedenen "Scopes" unterschieden. Scope 1 umfasst direkte Emissionen, die das Unternehmen im regulären Geschäftsbetrieb verursacht. Scope 2 bezieht sich hingegen auf die Emissionen aus der vom Unternehmen genutzten Energie. Scope 3 betrachtet wiederrum die gesamte Wertschöpfungskette nach oben ("Upstream") und unten ("Downstream"). Upstream: Welche Emissionen wurden im Rahmen der Schöpfung/Herstellung aller verwendeter Inputmaterialien verursacht? Downstream: Welche Emissionen entstehen aus der Nutzung der eigenen Produkte bzw. Dienstleistungen?

Gegenwärtig wird bei der CO2-Intensität typischerweise auf Scope 1 und 2 abgestellt, da sich die Datenlage bei Scope 3 deutlich schwieriger gestaltet und entsprechend Schätzungen erfordert. Als Beispiel sei auf Automobilhersteller verwiesen, deren Scope 3-Emissionen letztlich vom Fahrverhalten der Kunden abhängt. Auf Portfolioebene besteht zudem das Problem von Doppelzählungen. Beispielsweise würde Continental die Emissionen aus der Herstellung von Reifen unter Scope 1 klassifizieren, zusätzlich werden diese bei Volkswagen unter Upstream Scope 3 berücksichtigt. In unserer Analyse fokussieren wir uns aus diesem Grund aktuell auf Scope 1 und 2.

Fallbeispiel anhand des globalen Aktienmarktes

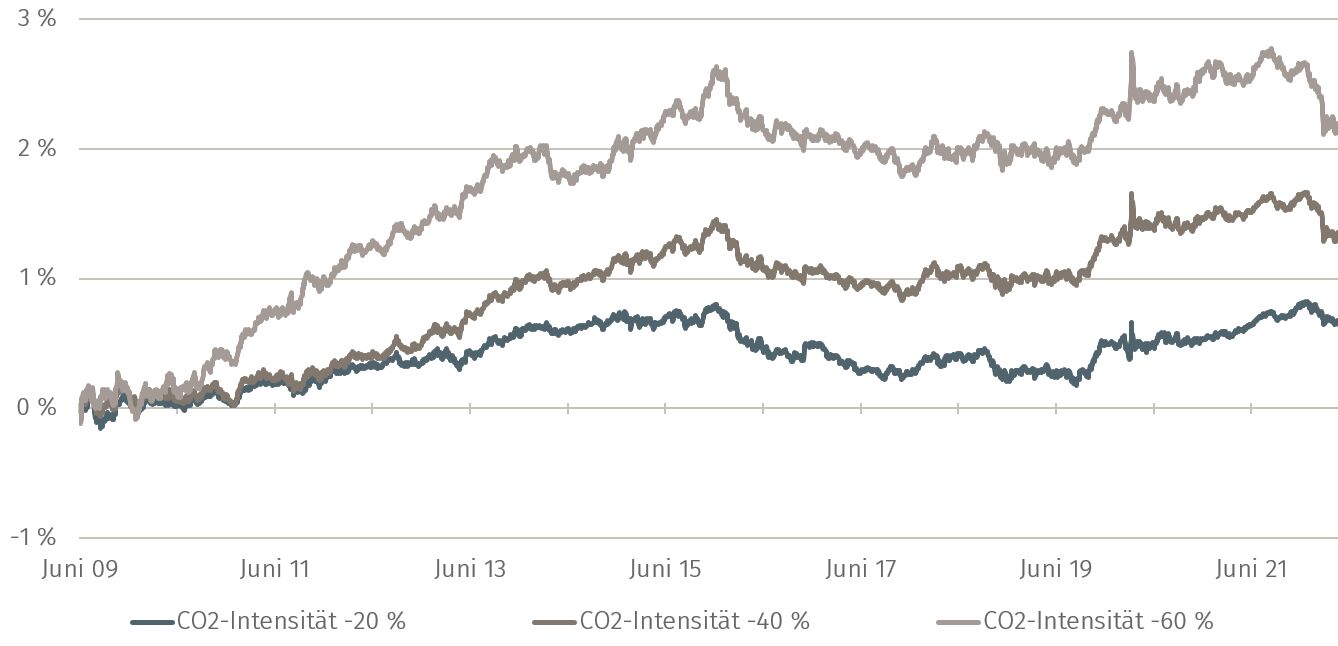

Abbildung 1 stellt die Wertentwicklung bei Reduktion der CO2-Intensität relativ zum globalen Aktienmarkt bei Kontrolle aller Faktor-, Sektor- und Länderrisiken dar. Ohne ganzheitliche Sichtweise weisen entsprechende Strategien typischerweise ein Übergewicht in per se CO2-armen Branchen auf, wie beispiels-weise Technologie, Finanzen oder Gesundheit. Letztlich verfehlt dies – abgesehen von den Sektorrisiken – jedoch das Ziel, in jedem Sektor die nachhaltigen Vorreiter zu selektieren, um einen strukturellen Wandel branchenübergreifend voranzutreiben.

Abb. 1: Relative Performance vs. Globaler Aktienmarkt (Juni 2009 – April 2022)

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Wie Tabelle 1 zeigt, lässt sich eine Reduktion der CO2-Intensität bei Kontrolle aller Faktor-, Sektor- und Länderrisiken sehr effizient mit einem äußerst geringen Tracking Error erzielen. Beispielsweise geht eine signifikante Reduktion um 40 Prozent mit einem Tracking Error von nur 0,25 Prozent einher. Auch der relative Drawdown, d. h. wie weit ist man im schlechtesten Fall hinter der Benchmark zurückgeblieben, fällt mit 0,7 Prozent gering aus.

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

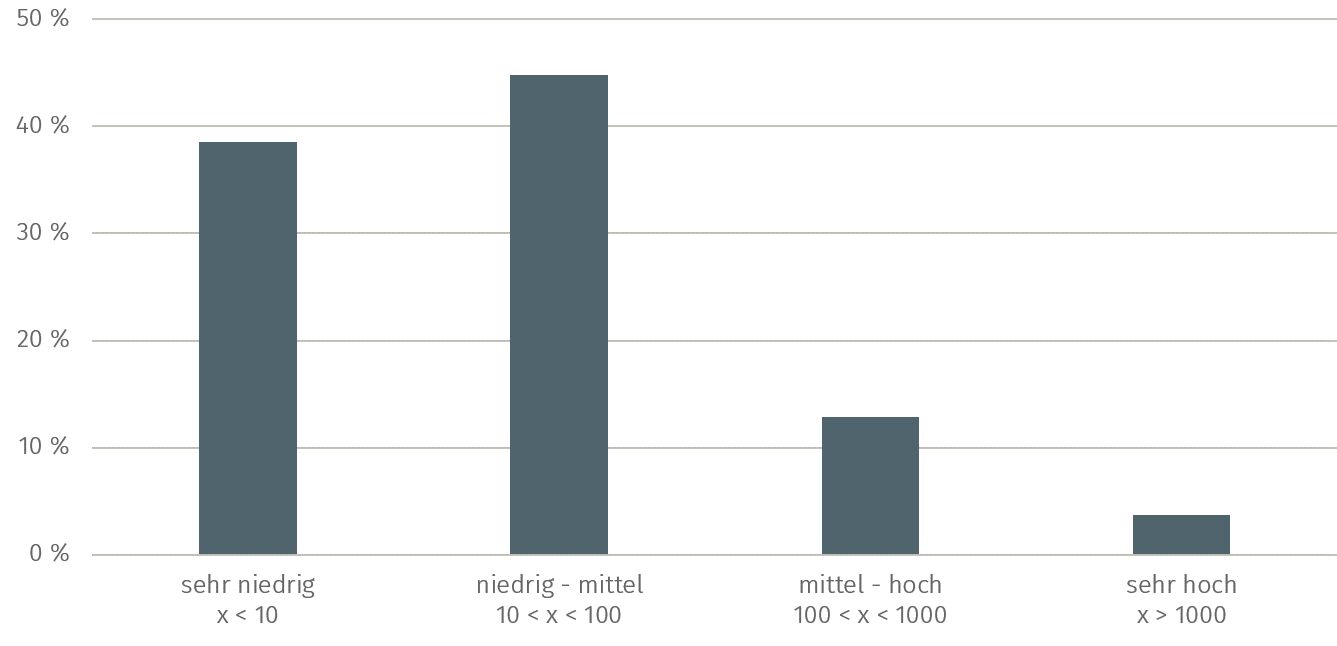

Rechtsschiefe Häufigkeitsverteilung der CO2-Intensität

Relativ zur Verbesserung des ESG-Scores lässt sich eine Reduktion der CO2-Intensität mit deutlich geringerem Tracking Error realisieren. Dies liegt darin begründet, dass ESG-Scores auf 0 bis 10 normiert werden, wohingegen die CO2-Intensität nach oben hin unbeschränkt ist. Darüber hinaus ist deren Verteilung über den globalen Aktienmarkt nicht gleichmäßiger Natur, wie Abbildung 2 darstellt. Dieser hat eine Intensität von ca. 150 Tonnen CO2 pro Mio. USD Umsatz, wobei mehr als 80 Prozent des Indexgewichts einen Wert von weniger als 100 aufweisen. Somit wird klar, dass eine Minderheit von Unternehmen für einen Großteil der Emissionen verantwortlich ist. Tabelle 2 zeigt das Extremum dieser Verteilung anhand der fünf Unternehmen, die am meisten zur CO2-Intensität des globalen Aktienmarktes beisteuern. Bei einem kombinierten Indexgewicht von 1,7 Prozent liegt der CO2-Anteil bei knapp 19 Prozent.

Die Häufigkeitsverteilung der CO2-Intensität mag auf den ersten Blick zu einem einfachen Ausschluss der Aktien mit dem höchsten CO2-Anteil verleiten. Dies führt jedoch sowohl zu ausgeprägten Einzeltitelrisiken als auch zu einem strukturellen Untergewicht in den Sektoren Versorger, Energie und Grundstoffe. Im aktuellen inflationsgetriebenen Umfeld konnte Exxon Mobil den globalen Aktienmarkt allein in 2022 bisher um mehr als 80 Prozent übertreffen, mit einem entsprechenden deutlich negativen Performance-Beitrag für eine Strategie mit simplen Ausschluss.

Abb. 2: Häufigkeitsverteilung der CO2-Intensität (t CO2/Mio. USD Umsatz)

Quelle: Assenagon, Bloomberg

Tab. 2: Die fünf Aktien mit dem höchsten CO2-Anteil

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

Eine ganzheitliche Integration mittels Über- und Untergewichtungen innerhalb jedes Sektors ist der einfachen Anwendung einer Ausschlussliste an emissionsstarken Unternehmen vorzuziehen (siehe Equity Insights #17). Vorteil eines solchen integrativen Ansatzes ist es, das Sektor-, Länder- und Faktorprofil des Marktes wiederzuspiegeln und damit eine hohe Marktpartizipation sicherzustellen.

Für den Anleger

Die Reduktion der CO2-Intensität ist ein wichtiger Bestandteil einer ganzheitlichen Nachhaltigkeitsintegration. Daten zu CO2-Emissionen werden dabei zunehmend direkt von Unternehmen veröffentlicht. Aufgrund der von Ausreißern getriebenen Häufigkeitsverteilung lässt sich eine signifikante Reduktion mit geringem relativen Risiko erzielen.

PS: Lesen Sie in der nächsten Ausgabe, welchen Einfluss die Taxonomie-Quote bzw. der Anteil grüner Umsätze auf das Rendite-Risiko-Profil haben.

Weitere beliebte Meldungen: