- Die fünf bekannten Faktoren zeigten im Zuge hoher Inflation, steigender Zinsen und geoplitischer Unruhen ein gemischtes Bild.

- Entgegen seiner pro-zyklischen Natur zeigte der Value-Faktor aufgrund kurzer Aktien-Duration eine deutliche Outperformance.

- Die defensiven Eigenschaften von Quality-Strategien wurden hingegen durch den Einfluss unerwünschter Nebeneffekte überschattet.

Wie schlugen sich Faktorstrategien im Jahr 2022?

Durch die beherrschenden Themen Inflation, Zentralbank- und Geopolitik wurden Investoren vor Herausforderungen gestellt. Vor diesem Hintergrund analysieren wir im aktuellen Equity Insights Artikel die Performance bekannter Faktor-Strategien. Besonderer Augenmerk liegt hierbei auf die Hintergründe der jeweiligen Wertentwicklung näher einzugehen, denn bei fehlender ganzheitlicher Risikokontrolle im Rahmen der Portfoliokonstruktion ergaben sich einige Überraschungen. Im Fokus stehen hierbei die fünf allseits bekannten Faktoren Value, Quality, Size, Low Risk und Momentum.

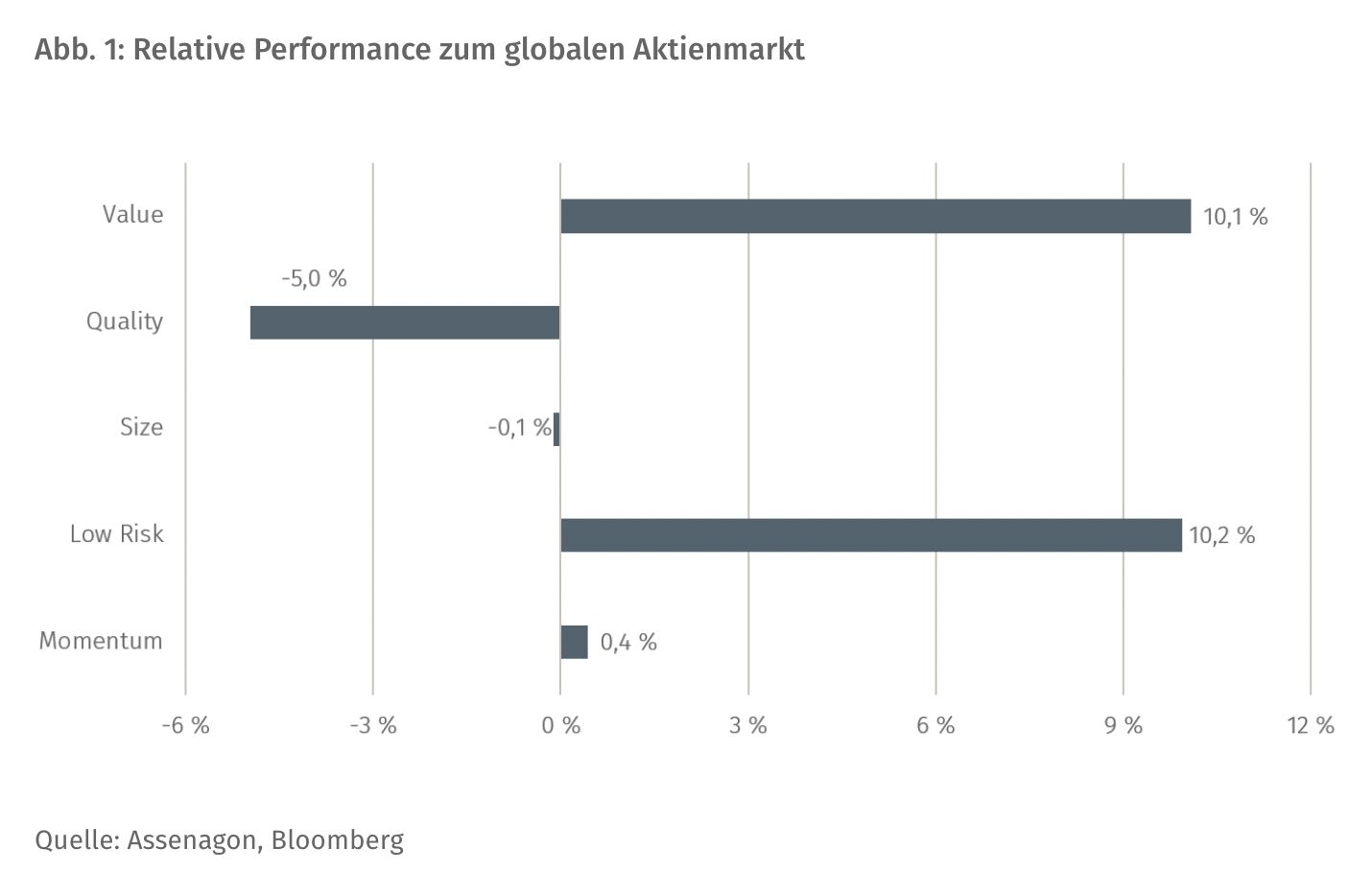

Abbildung 1 fasst die Jahres-Performance für die jeweiligen globalen Faktor-Indizes zusammen, welche die Basis für milliardenschwere ETFs darstellen. Diese bilden zwar die entsprechenden Faktoren ab, zeichnen sich jedoch oftmals aufgrund fehlender ganzheitlicher Risikokontrolle durch Nebeneffekte aus. Wenig verwunderlich standen 2022 defensive Unternehmen (Low Risk-Faktor) in der Gunst der Anleger, wodurch dieser Faktor eine Outperformance gegenüber dem globalen Aktienmarkt erzielen konnte. Sowohl Momentum als auch Size schlossen das Jahr hingegen in der relativen Berachtung nahezu unverändert ab. Ergänzend sei jedoch erwähnt, dass das Ergebnis des Size-Faktors je nach Region deutlich unterschiedlich ausfällt: Kleine und mittlere Unternehmen litten in Europa signifikant aufgrund des geopolitischen Umfelds.

Retroperspektiv betrachtet verwundert es, dass in einem krisengeprägten Marktumfeld Value positiv und Quality negativ perormt hatten. Denn typischerweise zeigt Value ein eher pro-zyklisches Profil und profitiert von Phasen konjunkturellen Aufschwungs, wohingegen Quality unter anderem für seine defensiven Eigenschaften bekannt ist und sich somit in Krisenphasen besser als der Markt schlagen dürfte.

Value profitiert vom Zinsanstieg

Neben dem globalen Value-Index zeigt Abbildung 2 ebenfalls ein globales Value-Portfolio, welches gemäß unserem Assenagon Equity Framework konstruiert wurde. Dies bedeutet, dass eine ganzheitliche Risikobetrachtung Anwendung findet und somit unerwünschte Länder-, Sektor- oder weitere Faktor-Effekte relativ zum globalen Aktienmarkt neutralisiert werden.

Trotz sich abschwächenden Wirtschaftswachstums bzw. rezessiven Entwicklungen konnten die Value-Faktoren durch steigende Zinsen in der relativen Betrachtung profitieren. Unternehmen mit einer günstigen Bewertung zeichnen sich typischerweise dadurch aus, dass in Relation zur Marktkapitalisierung die überwiegende Mehrheit der erwarteten Cashflows in naher Zukunft anfällt und somit eine kurze Aktien-Duration vorliegt. Folglich haben steigende Zinsen (Stichwort Diskontierungssatz) einen geringeren Einfluss auf die Unternehmensbewertung, als dies beispielsweise bei Wachstumstiteln mit entsprechend langer Duration der Fall ist.

Wenngleich beide Value-Faktoren ein ähnliches Jahresergebnis erzielten, lässt sich durch Neutralisierung von unerwünschten Risikofaktoren eine deutlich stabilere Wertentwicklung erzielen. Im Umkehrschluss bedeutet dies, dass die unerwünschten Nebeneffekte zwar viel zusätzliches Risiko aber wenig zusätzliche Rendite erbracht haben.

Duration überschattet defensive Quality-Eigenschaften

Wohingegen der Value-Faktor ausschließlich durch den Aspekt der Unternehmensbewertung abgebildet wird, umfasst der Quality-Faktor mehrere Dimensionen. Für gewöhnlich werden hierunter Strategien verstanden, welche Unternehmen mit hoher Profitabilität, niedriger Verschuldung und somit gesunder Kapitalstruktur selektieren. Aufgrund dessen, dass die beiden Aspekte Profitabilität und Verschuldung unserer Ansicht nach grundlegend unterschiedlicher Natur sind, werden sie in der nachfolgenden Analyse als Werttreiber differenziert betrachtet.

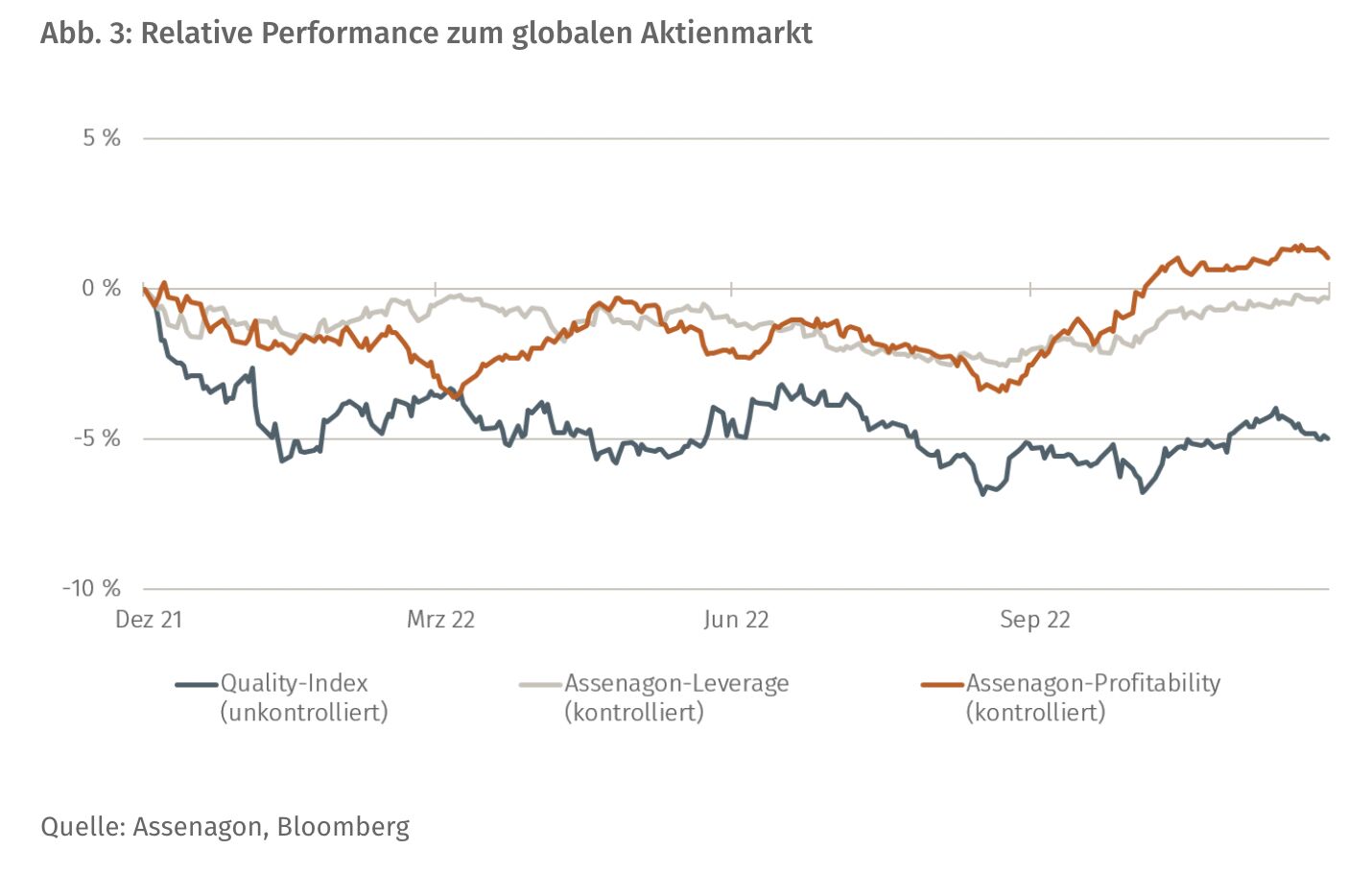

Wie Abbildung 3 aufzeigt, schnitt der globale Quality-Faktor 2022 schlechter als der globale Aktienmarkt ab. Dies ist jedoch nicht auf den Aspekt der Unternehmensverschuldung zurückzuführen, wie sich anhand des Leverage-Faktors erkennen lässt. Gemäß einer realökonomischen Ratio entwickelten sich die Kurse von niedrig verschuldeten Unternehmen neutral im relativen Vergleich, da steigende Refinanzierungskosten im Zuge der Zinswende aufgrund der gesunden Kapitalstruktur keinen wesentlichen Einfluss hatten.

Auch die zweite Dimension des Quality-Faktors – Profitabilität – zeichnet sich nicht für die negative Performance verantwortlich. Unternehmen mit hoher Profitabilität konnten sich im Zuge der zunehmenden Inflation besser behaupten, wie sich an der Wertentwicklung des Profitability-Faktors erkennen lässt. Aufgrund höherer Margen hatten diese Unternehmen mehr Spielraum, um beispielsweise steigenden Input-Preisen Herr zu werden.

Bleibt die Frage, warum der Quality-Faktor entsprechend negativ abschnitt, wenn dies bei den zwei Hauptkomponenten nicht der Fall war?

Assenagon Equity Framework

Eine Aktien-Selektion rein nach Quality-Kriterien sorgt zwar für hohe Profitabilität und Bilanzqualität, hat aber wortwörtlich ihren Preis. Denn entsprechende Unternehmen weisen eine erhöhte Bewertung und damit einhergehend längere Aktien-Duration gegenüber dem globalen Aktienmarkt auf. Dies wirkte sich im steigenden Zinsumfeld deutlich negativ auf herkömmliche Quality-Strategien aus.

Betrachtet man hingegen die beiden Komponenten Profitability und Leverage gesondert, zeigt sich, dass eine Quality-Strategie nicht automatisch mit erhöhter Bewertung einhergehen muss. Durch unsere Philosophie der ganzheitlichen Sichtweise werden im Rahmen der Portfoliokonstruktion unerwünschte Nebeneffekte, wie beispielsweise der Aspekt Unternehmensbewertung und damit auch die Aktien-Duration, kontrolliert.

Für den Anleger

Wie am Beispiel der beiden Faktoren deutlich wird, steuern unerwünschte Nebeneffekte jenseits der gesuchten Faktor-Ausprägung(en) oftmals zusätzliches Risiko bei geringen Rendite-Opportunitäten bei. Im Falle des Quality-Faktors belasten diese das Ergebnis im Jahr 2022 sogar deutlich negativ. Um Zinsrisken aufgrund einer erhöhten Bewertung zu vermeiden, sollten Investoren besonderes Augenmerk auf die Wechselwirkung zwischen Faktoren legen.

PS: Lesen Sie in der nächsten Ausgabe, welche Werttreiber die Faktoren Size und Low Risk in 2022 bewegten.