- Momentum-Strategien litten im Jahr 2022 häufig unter einer erhöhten Unternehmensbewertung und ausgeprägten Sektorwetten.

- Viele Momentum-Ansätze folgen Länder-, Sektor- und Faktorrotationen und sorgen somit für entsprechend große Benchmark-Abweichungen.

- Langfristig erzeugt dieser potenzielle Timing-Effekt jedoch zusätzliche signifikante Risiken, die renditeseitig nicht kompensiert werden.

Momentum: Von der Theorie zur Praxis

Der Momentum-Faktor, welcher erstmals 1993 wissenschaftlich dokumentiert wurde, basiert auf der Beobachtung, dass Unternehmen, die in der Vergangenenheit outperformen konnten, auch künftig besser als ihre Benchmark abschneiden. Typischerweise wird als Rückschauperiode ein Zeitraum von zwölf Monaten gewählt, wobei der jüngste Monat aufgrund des sogenannten Shortterm Reversal-Effekts ausgelassen wird.

Nachdem wir in den vergangenen beiden Artikeln einen detaillierten Blick auf die Wertentwicklung der Faktoren Value, Quality, Size und Low Risk im Jahr 2022 geworfen haben, analysieren wir in der vorliegenden Ausgabe der Assenagon Equity Insights den Momentum-Faktor. Neben der kurz- und langfristigen Performance wird ein besonderes Augenmerkt auf potentielle Nebeneffekte (bspw. Technologie- und Growth-Übergewicht zur Benchmark) gelegt, die sich im Rahmen einer Momentum-Strategie ergeben können. Denn diese überschatten oftmals eine mögliche Outperformance von Faktor-Strategien.

Wie schlug sich Momentum im volatilen Jahr 2022?

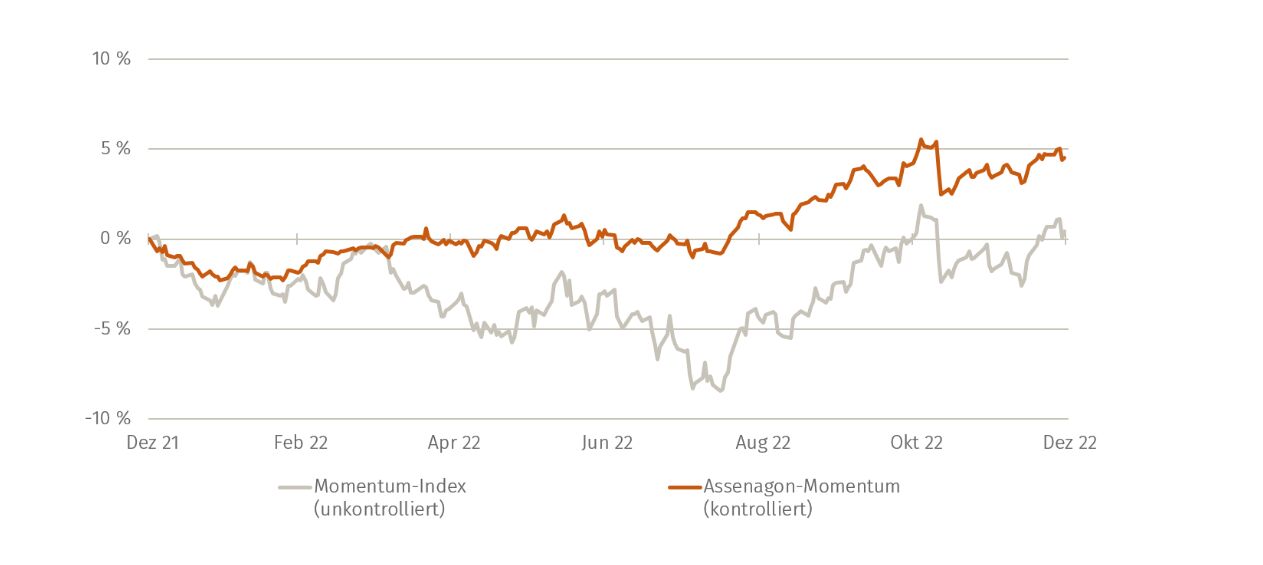

Neben einem globalen Momentum-Index zeigt Abbildung 1 den globalen Assenagon Momentum-Faktor, welcher gemäß unserem Assenagon Equity Framework konstruiert wurde. Dies bedeutet, dass eine ganzheitliche Risikobetrachtung Anwendung findet und somit unerwünschte Nebeneffekte, wie Länder-, Sektor- oder weitere Faktor-Einflüsse relativ zum globalen Aktienmarkt, kontrolliert werden.

Auf Jahressicht zeigt sich in Summe ein neutrales bis positives Ergebnis. Der Momentum-Index, welcher Grundlage für milliardenschwere ETFs darstellt, konnte das Jahr mit einer Outperformance von +0,4 Prozent abschließen. Das dieses Ergebnis stellenweise durch Nebeneffekte belastet wurde, zeigt der Vergleich zum kontrollierten Assenagon Momentum-Faktor.

Quelle: Assenagon, Bloomberg

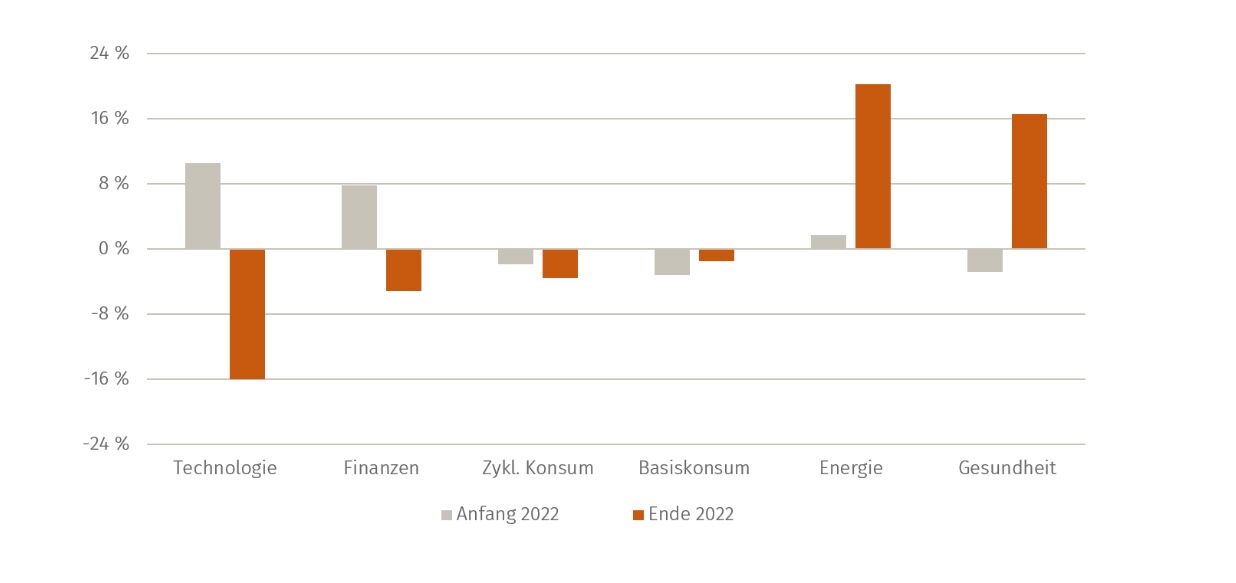

Sektorabweichungen zur Benchmark belasten in H1/2022

Abbildung 2 umfasst für den unkontrollierten Momentum-Index die Top 3-Sektorumschichtungen in 2022. Wie sich zeigt, startete der Index u. a. mit einem deutlichen Übergewicht von ca. 10,6 Prozent an Technologiewerten. Vor dem Hintergrund der vergangenen Outperformance ebendieser überrascht dies im Rahmen einer unkontrollierten Momentum-Strategie nicht.

Quelle: Assenagon, Bloomberg

Interessanterweise zeigt der unkontrollierte Momentum-Index etwa ab Mitte des Jahres wieder eine deutliche Outperformance – trotz steigender Zinsen. Betrachtet man die größten Sektorüber- bzw. Sektoruntergewichtungen Ende des Jahres 2022 in Abbildung 2, so zeigt sich, dass sich im Rahmen eines Index-Rebalancings erhebliche Veränderungen ergeben haben. Technologieaktien weisen nun mit ca. -16 Prozent ein deutliches Untergewicht auf, wohingegen beispielsweise der Sektor Energie mit ca. 20 Prozent deutlich übergewichtet ist. Dieser zeigte im Umfeld inflationär steigender Energiepreise eine deutliche Outperformance gegenüber dem globalen Aktienmarkt. Im Ergebnis profitierte der Momentum-Index somit von einer Sektorrotation im Zuge des Rebalancings.

Diesen Umschichtungen auf Sektorebene liegt ein makroökonomisches Thema zugrunde: Die Zinswende und ihre Auswirkung auf die Aktien-Duration. Unternehmen mit einer hohen Bewertung zeichnen sich für gewöhnlich dadurch aus, dass in Relation zur Marktkapitalisierung die überwiegende Mehrheit der erwarteten Cashflows in ferner Zukunft anfällt. Somit liegt eine lange Aktien-Duration vor, die im steigenden Zinsumfeld belastete.

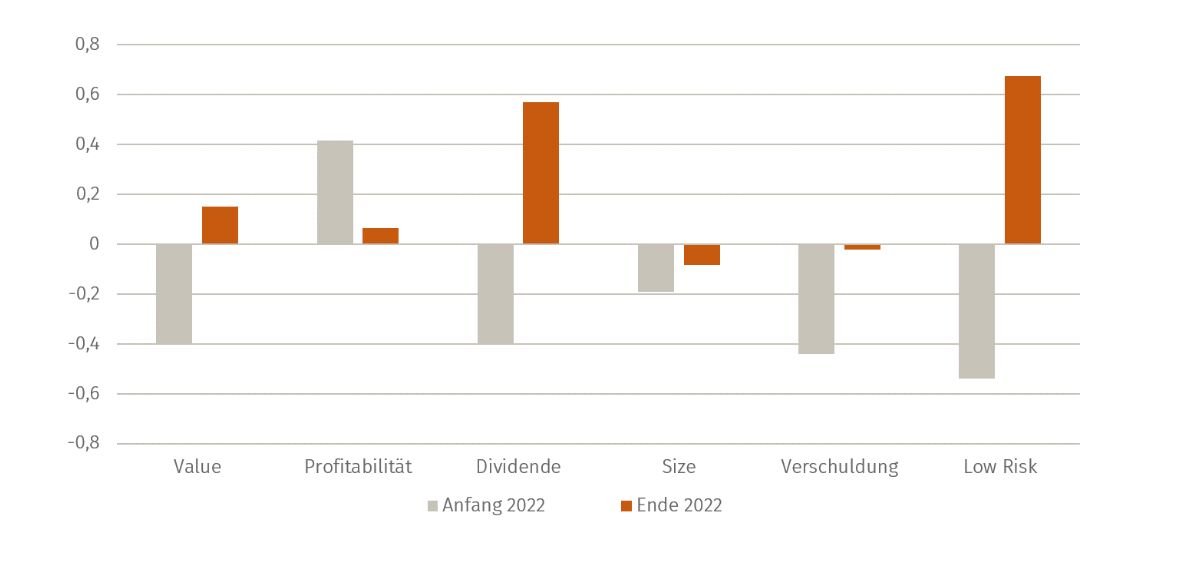

Versteckte Aktien-Duration im Faktorprofil

Ähnlich problematisch zeigt sich das Faktorprofil im Vergleich zum globalen Aktienmarkt in Abbildung 3. So wies der Momentum-Index – teils ein Resultat der aufgezeigten Sektorabweichungen – unter anderem eine hohe Bewertung (negatives Value), hohe Profitabilität bei niedriger Verschuldung (Quality) und ein erhöhtes Risiko auf. Insbesondere die hohe Bewertung und die Quality-Ausprägung zeichnen sich durch eine lange Aktien-Duration aus, welche aufgrund der steigenden Zinsen (Stichwort Diskontierungssatz) einen maßgeblich negativen Einfluss auf die Wertentwicklung des unkontrollierten Momentum-Index hatte.

Quelle: Assenagon, Bloomberg

Bei Analyse des Faktorprofils zeigen sich ebenfalls deutliche Veränderungen, welche sich temporär in der zweiten Jahreshälfte positiv auswirkten. Im Rahmen des Index-Rebalancings wurde Quality ab- und Value aufgebaut, wodurch die Aktien-Duration signifikant verkürzt wurde. Darüber hinaus wurde ein Übergewicht in defensiven Unternehmen (Low Risk) aufgebaut, welche aufgrund volatilen Marktumfeldes im Gunste der Anleger standen.

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

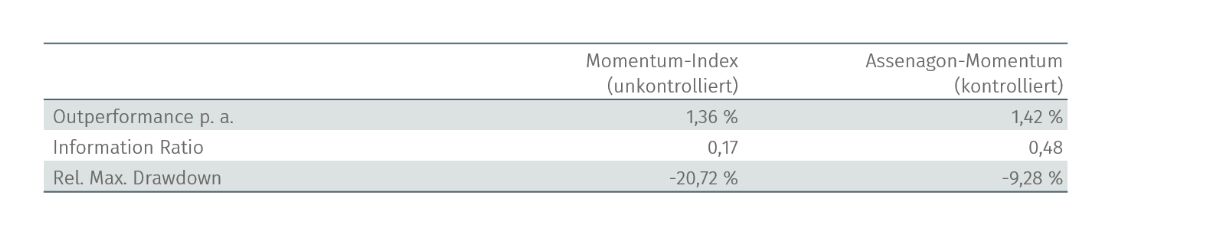

Im Vergleich zum kontrollierten Assenagon Momentum-Faktor wurde der unkontrollierte Momentum-Index im Jahr 2022 deutlich durch seine Nebeneffekte belastet. Doch wie gestaltet sich der Performance-Vergleich langfristig?

Tabelle 1 vergleicht die relative Performance gegenüber dem globalen Aktienmarkt seit dem Jahr 2000. Beide Ansätze konnten über einen Zeitraum von 23 Jahren eine jährliche Outperformance von ca. 1,4 Prozent p. a. erzielen. Allerdings zeigt sich bei Betrachtung der relativen Risiken ein deutlich heterogenes Bild. Durch Kontrolle sämtlicher Risikodimensionen weist der Assenagon Momentum-Faktor einen niedrigeren Tracking Error auf, sodass sich ein deutlich besseres Information Ratio ergibt.

Für den Anleger

Wenngleich es den Anschein erweckt, dass ein unkontrollierter Momentum-Ansatz einen positiven Timing-Effekt erzielt, zeigt sich auf Jahressicht ein neutrales Ergebnis. Dies mag den rasant gestiegenen Zinsen geschuldet sein, welche Übergewichte in Sektoren bzw. Faktoren mit längerer Aktien-Duration abgestraft haben. Allerdings zeigt die langfristige Analyse, dass unkontrollierte Nebeneffekte letztlich eines zur Folge haben: Wenig zusätzliche Rendite, bei vergleichsweise hohen zusätzlichen Risiken.