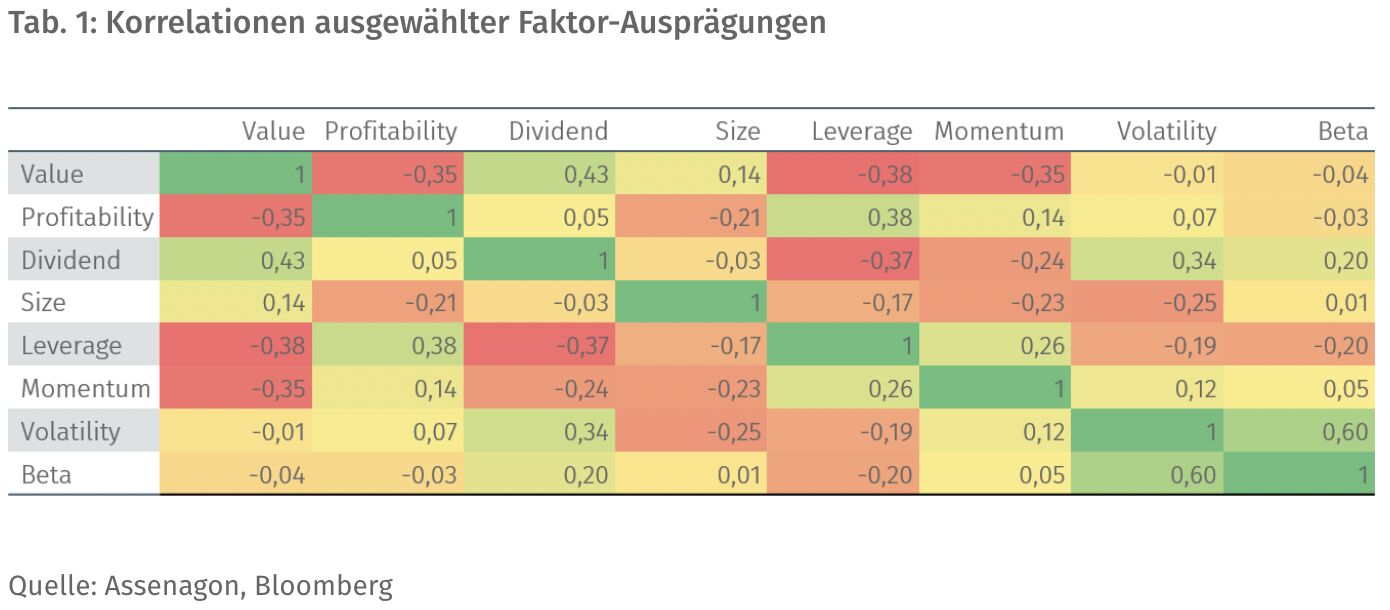

- Die Korrelation verschiedener Faktor-Ausprägungen zueinander ist mitunter deutlich negativ.

- Aufgrund dieser Abhängigkeitsstrukturen können im Multi Faktor-Kontext Aufhebungseffekte entstehen.

- Neben der ganzheitlichen Kontrolle aller Faktor-Effekte ist auch die Höhe der Ausprägungen entscheidend, um die Dominanz einzelner Faktoren zu vermeiden.

Abhängigkeitsstrukturen verschiedener Faktoren

Im vergangenen Equity Insights Artikel haben wir aufgezeigt, dass Faktor-Portfolios auf Basis einer einfachen Sortierungsmethodik meist unter unerwünschten Nebeneffekten leiden. Grund hierfür ist, dass Abhängigkeitsstrukturen zwischen Faktoren nicht berücksichtigt werden. Im Falle einer Kombination der Faktoren Value und Size wirkte sich dies insbesondere auf Faktor-Ausprägungen abseits der Gesuchten aus. Denn da Value und Size positiv miteinander korreliert sind, lässt sich zumindest bezüglich dieser beiden Faktoren auch durch eine einfache Sortierung eine hohe Ausprägung im Multi Faktor-Portfolio erzielen.

Doch wie verhält es sich, wenn mehrere Faktoren im Rahmen eines Multi Faktor-Portfolios kombiniert werden sollen, welche teils miteinander negativ korreliert sind? Im vorliegenden Artikel wird die Portfolio-Konstruktion eines Multi Faktor-Portfolios näher beleuchtet: Value, Size, Quality (Profitability & Leverage) und Momentum.

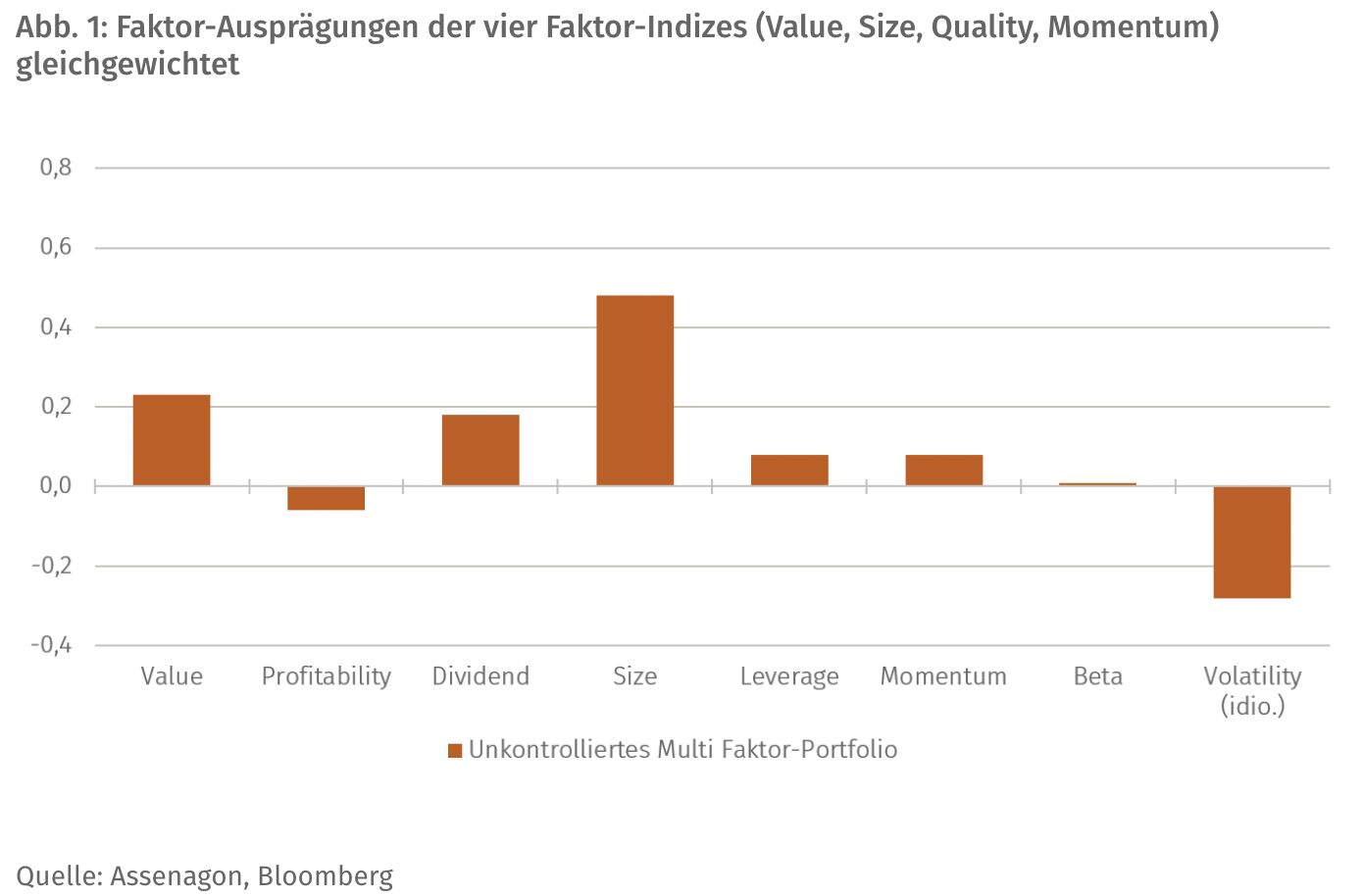

Tabelle 1 gibt einen umfassenden Überblick über die Korrelationen aller Faktoren. Wohingegen zwischen den Faktoren Value und Size eine leichte positive Korrelation vorliegt, was in diesem Falle eine Kombination beider Faktoren begünstigt, sieht es hinsichtlich der weiteren Faktoren anders aus. Sowohl Value als auch Size sind mit den Faktoren Profitability, Leverage und Momentum negativ korreliert. Dies ist soweit bekannt und ökonomisch Intuitiv. Aktien mit hohem Momentum z. B. sind meist keine Value-Aktien (mehr). Diese Wechselwirkung führt bei der Portfolio-Mischung von Faktor-Indizes zu hohen Ineffizienzen, wie Abbildung 1 zeigt.

Aufhebungseffekte im Multi Faktor-Kontext

Abbildung 1 zeigt das relative Faktor-Profil eines Multi Faktor-Portfolios das aus vier gleichgewichteten Indizes besteht. Diese Indizes sind oftmals Grundlage für milliardenschwere ETFs und folgen einer relativ einfachen Sortierungsmethodik.

Neben unerwünschten Faktor – sowie Länder und Sektor-Effekten zeigt sich bei der vorliegenden Index-Mischung eine weitere Implikation. Aufgrund der zuvor aufgezeigten Korrelationen zwischen den Faktoren weist das resultierende Multi Faktor-Portfolio lediglich gegenüber den Faktoren Value und Size eine positive, wenngleich überschaubare, Ausprägung auf. Die Faktoren Profitability, Leverage und Momentum haben trotz der Berücksichtigung durch entsprechende Faktor-Indizes aufgrund der negativen Korrelation keine nennenswerten Ausprägungen.

Assenagon Equity Framework

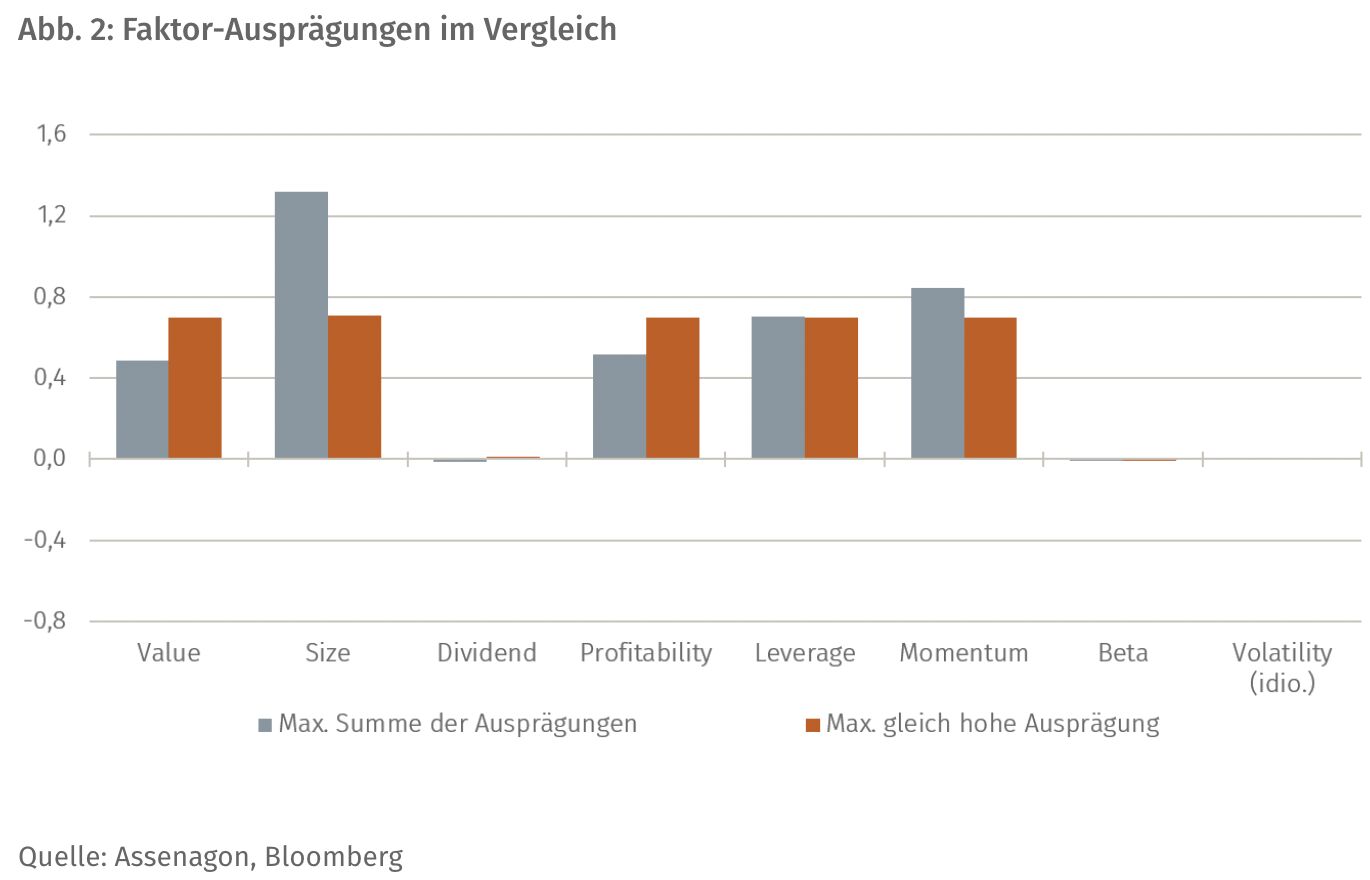

Wie im vergangenen Artikel aufgezeigt, lässt sich durch einen Optimierungsprozess im Rahmen der Portfolio-Konstruktion ein Multi Faktor-Portfolio konstruieren, welches relativ zum zugrundeliegenden Universum keinerlei unerwünschte Nebeneffekte aufweist. Allerdings ergeben sich zwei Möglichkeiten für die Ausgestaltung der entsprechenden Zielfunktion:

- Maximierung des gesuchten Faktor-Profils in Summe

- Maximierung des gesuchten Faktor-Profils in Summe unter der Bedingung, dass hinsichtlich aller Faktoren eine gleich hohe Ausprägung vorliegt.

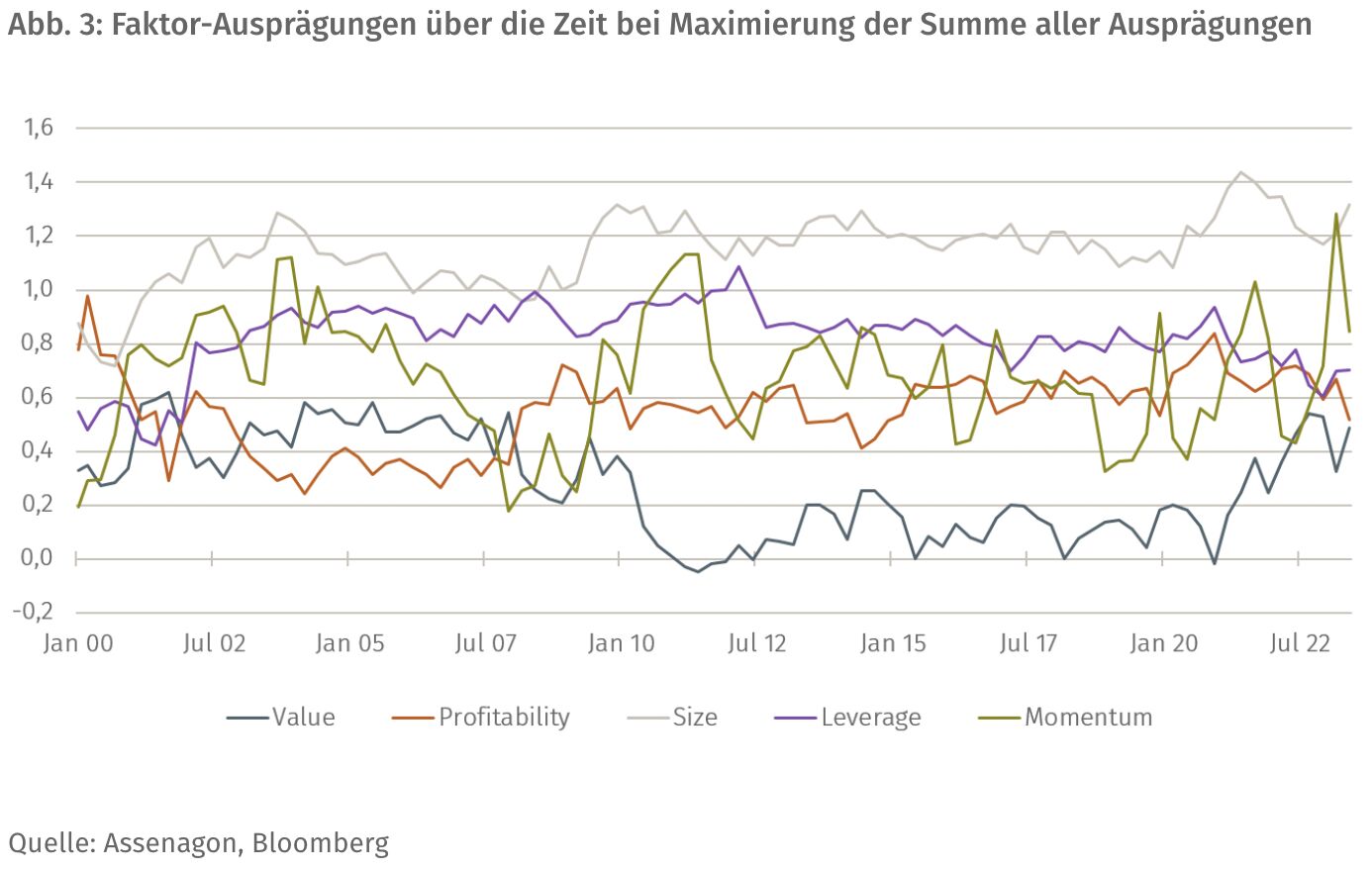

Abbildung 2 stellt das resultierende Faktor-Portfolio dar, im Falle einer Maximierung der Summe der Ausprägungen. Im Vergleich zum unkontrollierten Portfolio aus vier Indizes zeigt sich durch den ganzheitlichen Ansatz ein klares Multi Faktor-Profil: Alle Faktoren weisen eine deutlich positive Ausprägung auf, wobei abermals der Size-Faktor den höchsten Wert erzielt und damit sehr dominant wird. Sprich durch die Kontrolle aller relevanten Faktoren werden Aufhebungseffekte verhindert. Allerdings führt die Marktstruktur sehr wohl zu einer starken Dominanz einzelner Faktoren, wie in diesem Fall Size. Dieser Effekt ist, wie Abbildung 3 zeigt, auch im Zeitverlauf sehr signifikant. So wäre auch in einem kontrollierten Multi Faktor-Portfolio der Faktor Size gegeben der Marktstruktur stets ein sehr dominanter Faktor, während zum Beispiel Value über lange Zeit kaum eine signifikante Ausprägung aufweist.

Dies scheint auf den ersten Blick unintuitiv, da die Ausprägungen von Value und Size grundsätzlich positiv korreliert sind. Allerdings zeigt insbesondere Value eine deutlich negative Korrelation der Ausprägungen gegenüber Momentum und Quality (Profitability & Leverage) somit entstehen im Multi Faktor-Kontext Aufhebungseffekte. Diese gilt es zu vermeiden indem stets gleich hohe Ausprägungen in allen gesuchten Faktoren erzielt werden.

Für den Anleger

Grundsätzlich zeigt sich, dass bei der Betrachtung der gesamten Marktstruktur eine ganzheitliche Portfolio-Konstruktion, sprich die explizite Beachtung der Abhängigkeitsstrukturen unerlässlich ist um Aufhebungseffekte sowie die Dominanz einzelner Faktoren zu vermeiden. Wie Abbildung 2 zeigt bringt ein Optimierungsansatz hier deutlichen Mehrwert indem Korrelationseffekte zwischen Faktor-Ausprägungen ausgenutzt werden, um auf allen gesuchten Faktoren eine hohe Ausprägung zu erlangen.