- Gleichgewichtete Faktor-Strategien weisen stets große Untergewichtungen im Bereich der Large und Mega Caps auf.

- Marktkapitalisierungs-gewichtete Faktor-Strategien weisen zwar geringere Faktor-Ausprägungen auf, aber auch reduzierte relative Risiken.

- Kontrollierte Faktor-Strategien erzielen ungeachtet der Gewichtung langfristig ähnliche risikoadjustierte Renditen (Information Ratios).

Gleichgewichtung vs. Marktkapitalisierungs-Gewichtung

In den beiden letzten Equity Insights (#30 & #31) wurde das Thema Mega Cap-Effekt detailliert analysiert. Wohingegen im langfristigen Kontext von über 20 Jahren kein wesentlicher Einfluss nachweisbar ist, liegt in den vergangenen Jahren am globalen Aktienmarkt erstmalig ein signifikanter, idiosynkratischer Mega Cap-Effekt vor, welcher trotz Kontrolle aller werttreibenden Faktoren nicht ohne spürbaren Renditeeffekt substituierbar ist.

Ein wesentlicher Aspekt im Umgang mit diesem idiosynkratischen Effekt ist das Gewichtungsschema eines Portfolios, welches maßgeblich die (potentielle Über- oder) Untergewichtung der Mega Caps bestimmt. Im Falle eines gleichgewichteten Portfolios wird zwangsläufig stets eine deutliche Untergewichtung von Mega Caps vorliegen, wohingegen im Falle einer Marktkapitalisierungs-gewichteten Variante die aktive Abweichung vom ursprünglichen Indexgewicht im Fokus steht, welche im Rahmen des Assenagon Equity Frameworks im Bereich ±1 Prozent liegt. Im vorliegenden Artikel stellen wir diese beiden Gewichtungsschemata gegenüber und analysieren die Faktoren einer Entscheidungsabwägung.

Size-Faktor im Fokus

Aufgrund dessen, dass der Faktor Size dem eingangs erwähnten Mega Cap-Effekt per Definition am meisten ausgesetzt ist, da er kleine und mittelgroße Unternehmen betont, fokussieren wir uns im Rahmen der Analyse zunächst hierauf.

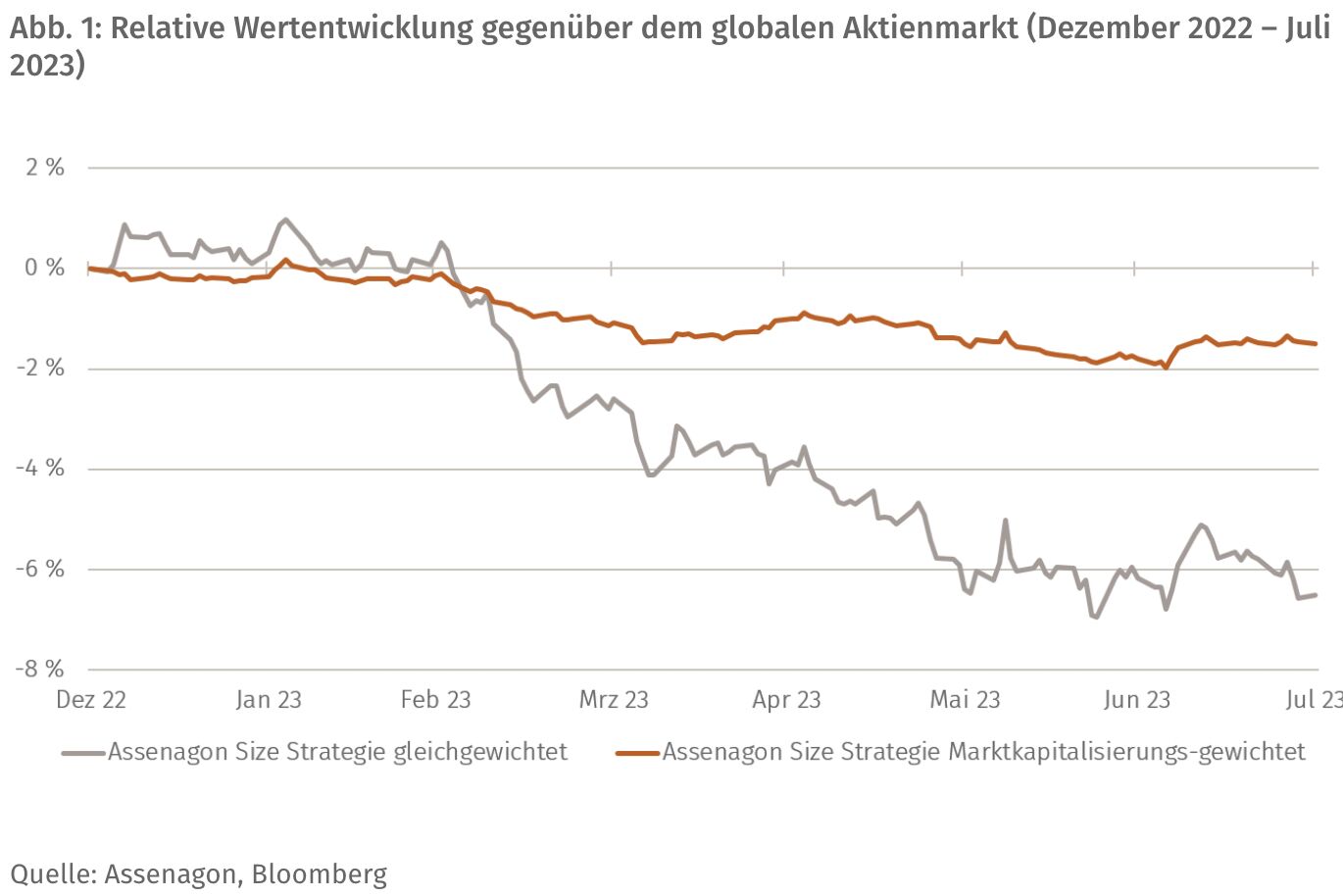

Abbildung 1 stellt die relative Wertentwicklung zweier kontrollierter Size-Strategien gegenüber dem globalen Aktienmarkt dar, welche sich rein hinsichtlich der jeweiligen Gewichtung unterscheiden. Trotz des unterschiedlichen Gewichtungsschemas weisen beide Varianten lediglich hinsichtlich der Faktor-Ausprägung Size eine aktive Abweichung gegenüber dem globalen Aktienmarkt auf. Sämtliche werttreibende Aspekte, wie Länder- und Sektor-Allokation sowie weitere Faktoreffekte werden neutralisiert gegenüber der Benchmark.

Das heißt, die Faktor Ausprägung wird im Rahmen des Assenagon Equity Frameworks komplett unabhängig von dem Gewichtungsschema gesteuert. So lässt sich auch in einem Marktkapitalisierungs-gewichteten Portfolio durch gezielte Untergewichtung von Large Caps und Übergewichtung von Small- und Mid-Caps ein signifikantes Size Exposure erzielen mit deutlich reduzierten relativen Risiken im Large und Mega Cap-Bereich.

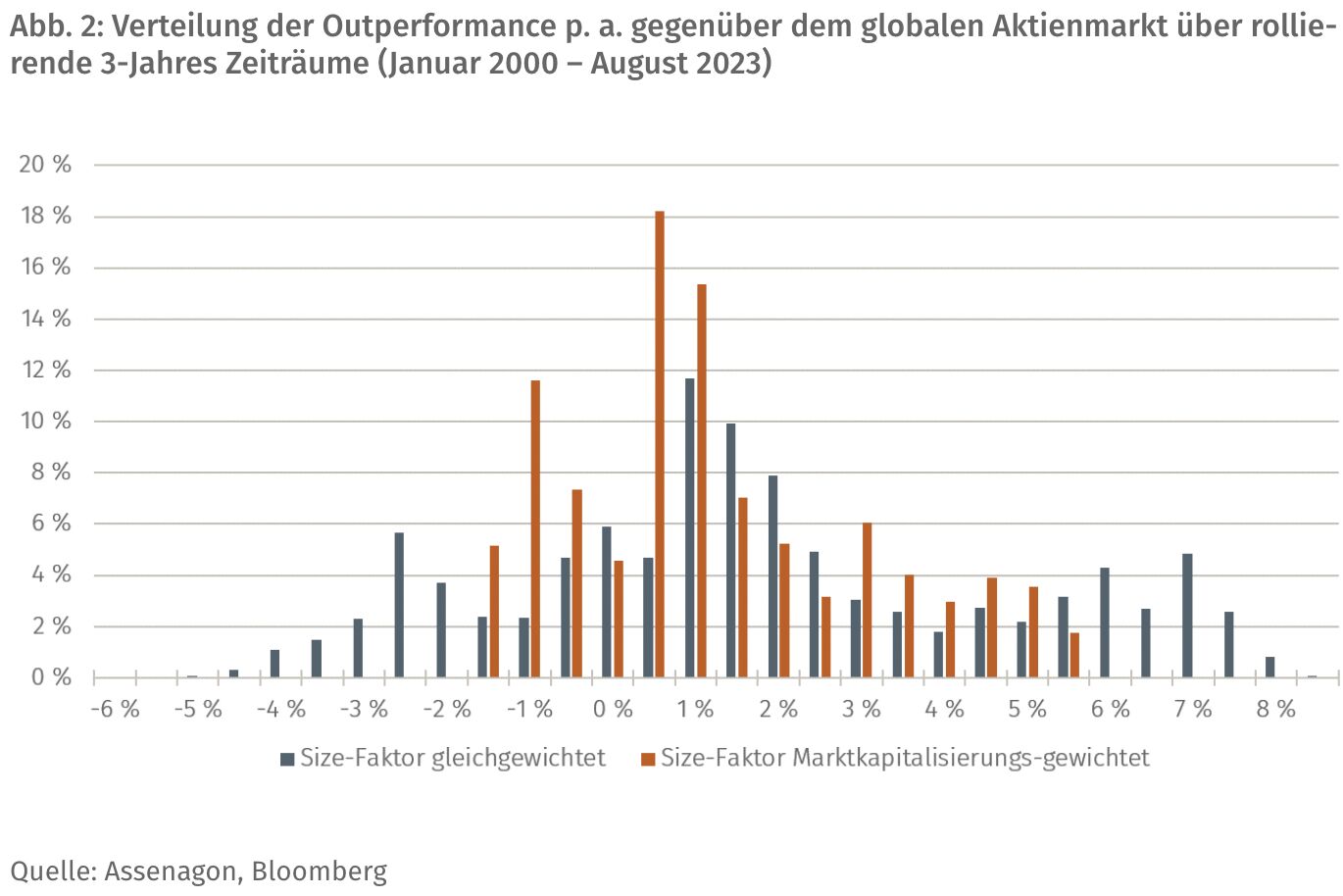

Wie sich zeigt, lässt sich die Underperformance des Size-Faktors im Jahr 2023 durch Implementierung einer Gewichtung gemäß der Marktkapitalisierung deutlich reduzieren, jedoch nicht gänzlich vermeiden. Wenngleich eine Gleichgewichtung im Falle des Size-Faktors im Jahr 2023 eine Underperformance gegenüber dem globalen Aktienmarkt von -6 Prozent nach sich gezogen hatte, zeigt sich im langfristigen Kontext ein anderes Bild: Über die letzten 20 Jahre hat eine gleichgewichtete Size-Strategie die Marktkapitalisierungs-gewichtete Variante deutlich outperformt (siehe auch Abbildung 2).

Diversifikation, Active Share und Faktor-Ausprägung

Wie wir im Equity Insights #30 aufgezeigt haben, ist ein wesentlicher Aspekt der Portfoliokonstruktion, Einzeltitelrisiken bestmöglich zu diversifizieren und Konzentrationsrisiken zu vermeiden. Dies bedeutet, dass die kontrollierten Faktorstrategien – ungeachtet der implementierten Gewichtungsmethodik – mindestens dieselbe Diversifikationsbreite wie das zugrundeliegende Universum aufweisen. Maßgeblich stehen hierbei die "Effective Number of Constituents" (ENC) als Diversifikationsmaß im Mittelpunkt.

Wie eingangs erwähnt, weisen gleichgewichtete Faktorstrategien höhere Über- bzw. Untergewichtungen der einzelnen Aktien auf und somit folglich einen grundsätzlich höheren Active Share als das Marktkapitalisierungs-gewichtete Pendant. Daraus folgt letztlich auch eine signifikant höhere Faktor-Ausprägung und damit eine stärkere Partizipation an der Faktor Prämie sowie ein höherer Tracking Error.

Assenagon Equity Framework

Abbildung 2 umfasst die Häufigkeitsverteilung der Outperformance p. a. gegenüber dem globalen Aktienmarkt beider Size-Strategien über rollierende 3-Jahreszeiträume seit Januar 2000. Wie sich zeigt, liegt in beiden Fällen eine signifikant positive Faktor-Prämie in der Mehrheit der Zeiträume vor. In der Form der Verteilung zeigen sich jedoch deutliche Unterschiede.

Der höhere Active Share und somit höhere Tracking Error des gleichgewichteten Size-Faktors zeigt sich am linken und rechten Rand der Verteilung. Eine hohe Out- bzw. Underperformance kam hier deutlich häufiger vor als im Falle der Marktkapitalisierungs-gewichteten Variante. Dieser erhöhte Tracking Error wird allerdings entsprechend mit einer durchschnittlich höheren Prämie langfristig vergütet, sodass das Information Ratio (Outperformance / Tracking Error) letzten Endes ungeachtet des implementierten Gewichtungsschemas ähnlich ist. Denn der Marktkapitalisierungs-gewichete Size-Faktor zeigt keine derart ausgeprägten Extreme, sondern bewegt sich eher im moderaten Bereich. Dies gilt analog für den Tracking Error.

Für den Anleger

Entscheidungsgrundlage hinsichtlich einer Abwägung des zu implementierenden Gewichtungsschemas sollte letzten Endes immer das erzielbare Rendite-Risiko-Profil darstellen.

Aufgrund dessen, dass im Falle einer ganzheitlichen Portfoliokonstruktion im Ergebnis die reine Faktor-Prämie als alleiniger Werttreiber im Mittelpunkt steht, liegt langfristig kein nennenswerter Unterschied im Information Ratio zwischen den beiden vorgestellten Varianten vor. Insofern ist die Variante zu bevorzugen, welche der individuellen Risikotragfähigkeit am ehesten entspricht.