- Ungeachtet des Faktors zeigt sich, dass eine Gleichgewichtung aufgrund des Mega Cap-Effekts im Jahr 2023 signifikant schlechter abschneidet.

- Trotz Mega Cap-Effekt outperformen Value und niedrige Verschuldung den globalen Aktienmarkt aufgrund eines günstigen Zinseinflusses.

- Kontrollierte Faktor-Strategien erzielen ungeachtet des Gewichtungsschemas langfristig ähnliche Information Ratios.

Gleichgewichtung vs. Marktkapitalisierungs-Gewichtung

Das beherrschende Thema des Jahres 2023 ist die signifikant positive Wertentwicklung der Mega Caps, welche in den Equity Insights-Artikeln #30 & #31 detailliert analysiert wurde. Wohingegen über die vergangenen 20 Jahre kein wesentlicher Einfluss nachweisbar ist, liegt in den vergangenen Jahren erstmalig ein signifikanter, idiosynkratischer Mega Cap-Effekt am globalen Aktienmarkt vor, welcher trotz Kontrolle aller werttreibenden Faktoren nicht ohne spürbaren Renditeeffekt substituierbar ist.

Ein wesentlicher Aspekt im Umgang mit diesem idiosynkratischen Effekt ist das Gewichtungsschema eines Portfolios, welches maßgeblich die (potenzielle Über- oder) Untergewichtung der Mega Caps bestimmt. Im Falle eines gleichgewichteten Portfolios wird zwangsläufig eine deutliche Untergewichtung von Mega Caps vorliegen, wohingegen im Falle einer Marktkapitalisierungs-gewichteten Variante die aktive Abweichung vom ursprünglichen Indexgewicht im Fokus steht, welche im Rahmen des Assenagon Equity Frameworks im Bereich ±1 Prozent liegt.

Nachdem wir im vorangegangenen Artikel (Equity Insights #32) den Size-Faktor näher beleuchtet haben, welcher per Definition dem Mega Cap-Effekt am meisten ausgesetzt ist, fokussieren wir uns in diesem Artikel auf die weiteren relevanten Faktoren am globalen Aktienmarkt.

Einfluss des Gewichtungsschemas im Falle des Value-Faktors

Ähnlich wie beim Size-Faktor lässt sich beispielsweise im Falle von Value ein höherer Einfluss des Mega Cap-Effekts vermuten, da die Mega Caps dem Bereich der Technologiefirmen bzw. Firmen mit Growth-Charakter zuzuordnen sind. Aufgrund einer höheren Unternehmensbewertung sind diese Aktien in Value-Strategien in der Regel untergewichtet.

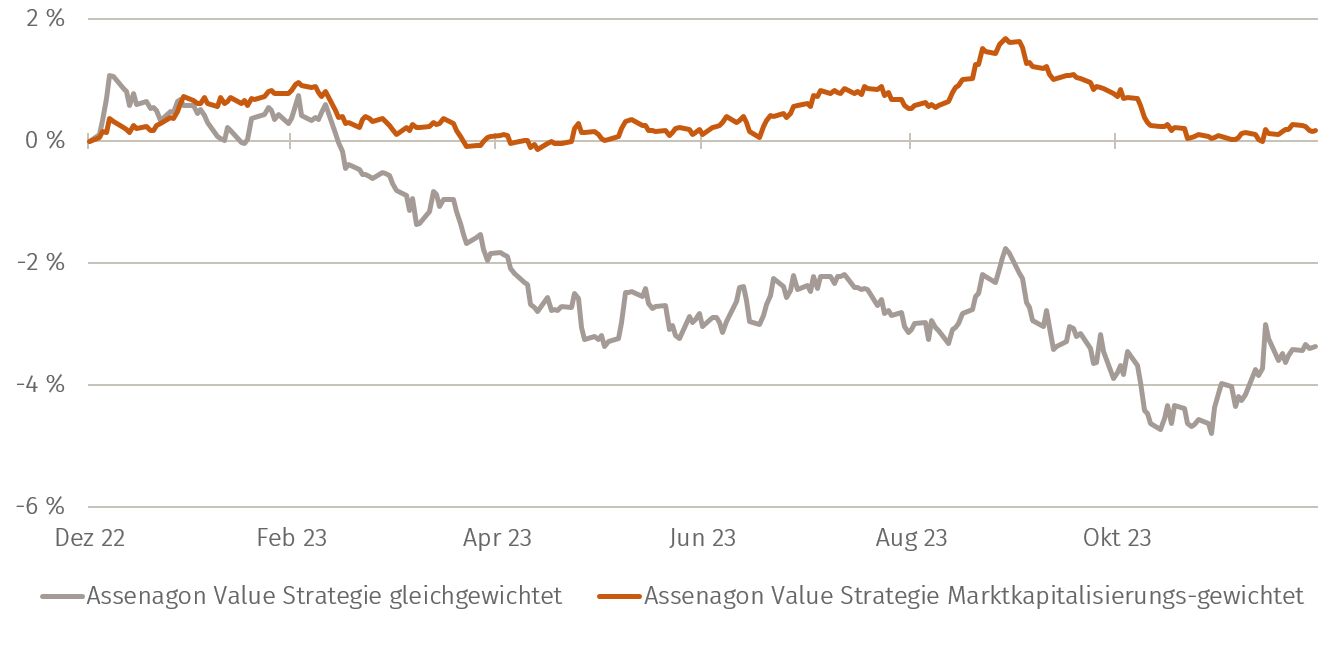

Abbildung 1 stellt die relative Wertentwicklung zweier kontrollierter Value-Strategien gegenüber dem globalen Aktienmarkt dar, welche sich rein hinsichtlich der jeweiligen Gewichtung unterscheiden. Trotz des unterschiedlichen Gewichtungsschemas wiesen beide Varianten lediglich hinsichtlich der jeweils gesuchten Faktor-Ausprägung Value und niedrige Verschuldung eine aktive Abweichung gegenüber dem globalen Aktienmarkt auf. Sämtliche weiteren werttreibenden Aspekte, wie Länder- und Sektor-Allokation sowie weitere Faktoreffekte werden gegenüber der Benchmark neutralisiert. Das heißt, die Faktor-Ausprägung wird im Rahmen des Assenagon Equity Frameworks komplett unabhängig von dem Gewichtungsschema gesteuert.

Abb. 1: Relative Wertentwicklung gegenüber dem globalen Aktienmarkt (Dezember 2022 – Dezember 2023)

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Ähnlich wie bereits beim Size-Faktor zeigt sich, dass der Mega Cap-Effekt deutlichen Einfluss auf die relative Wertentwicklung nimmt, da die Marktkapitalisierungs-gewichtete Variante in diesem Jahr die Gleichgewichtete mit ca. 3,8 Prozent deutlich outperformt. Interessanterweise konnte sich die Marktkapitalisierungs-gewichtete Variante den globalen Aktienmarkt leicht outperformen, trotz der eingangs dargestellten Untergewichtung bzw. fehlenden Allokation in den technologielastigen Mega Caps.

Günstiger Zinseinfluss bei niedriger Verschuldung

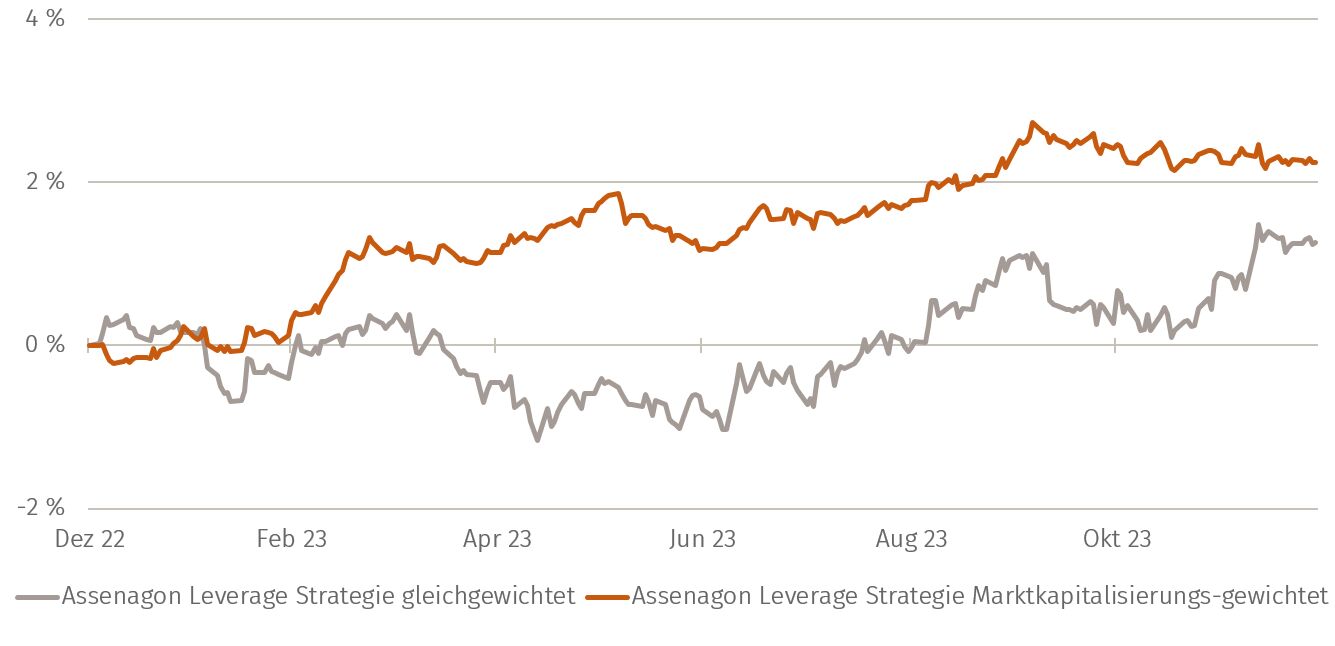

Im Vergleich zu allen weiteren Faktoren sticht im Jahr 2023 Verschuldung hervor. Denn wenngleich sich auch hier eine deutliche Diskrepanz hinsichtlich der Wertentwicklung zwischen den unterschiedlichen Gewichtungen vorliegt (siehe Abbildung 2), weist auch die gleichgewichtete Variante eine neutrale relative Wertentwicklung gegenüber dem globalen Aktienmarkt auf. Die Marktkapitalisierungs-gewichtete Strategie performte hingegen deutlich positiv.

Hintergrund dessen ist die weiterhin dynamische Entwicklung des Zinsniveaus, insbesondere im mittel- bis langfristigen Bereich der Zinskurve. Im Falle des Faktors Verschuldung wirkt sich dies positiv aus: Unternehmen mit niedriger Verschuldung sind von steigenden Refinanzierungskosten weniger betroffen. Abseits eines direkten Einflusses profitiert auch der Faktor Value hiervon, da sich dieser grundsätzlich durch eine niedrigere Aktienduration (Equity Insights #12) im Vergleich zum globalen Aktienmarkt auszeichnet.

Abb. 2: Relative Wertentwicklung gegenüber dem globalen Aktienmarkt (Dezember 2022 – Dezember 2023)

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Assenagon Equity Framework

Tabelle 1 umfasst die Durchschnittswerte hinsichtlich der Rendite-Risiko-Charakteristika sämtlicher relevanter Faktoren im Assenagon Equity Framework seit dem Jahr 2000. Wie sich zeigt, liegt ungeachtet des Gewichtungsschemas in beiden Fällen eine signifikant positive Prämie vor; ungeachtet des idiosynkratischen Mega Cap-Effekts im Jahr 2023 outperformen gleichgewichtete Faktor-Portfolios ihre Marktkapitalisierungs-gewichteten Pendants langfristig um 0,3 Prozent p. a.

Tab. 1: Rendite-Risiko-Kennzahlen aller Faktoren im Durchschnitt seit 2000

Quelle: Assenagon, Bloomberg

Quelle: Assenagon, Bloomberg

Allerdings zeigt sich, dass die Wahl des Gewichtungsschemas Auswirkung auf die Verteilung der Renditen hat. Eine Gleichgewichtung führt zu extremeren Ausprägungen im Rahmen der Häufigkeitsverteilung, d. h. eine hohe Out- bzw. Underperformance kommt deutlich häufiger vor als im Falle der Marktkapitalisierungs-gewichteten Variante. In den zusammenfassenden Statistiken in Tabelle 1 drückt sich dies im höheren Tracking Error sowie relativem maximalen Kursverlust gegenüber dem globalen Aktienmarkt aus. Somit ist das Information Ratio (Outperformance/ Tracking Error) letzten Endes ungeachtet des implementierten Gewichtungsschemas ähnlich.

Für den Anleger

Entscheidungsgrundlage hinsichtlich einer Abwägung des zu implementierenden Gewichtungsschemas sollte letzten Endes immer das erzielbare Rendite-Risiko-Profil darstellen.

Aufgrund dessen, dass im Falle einer ganzheitlichen Portfoliokonstruktion im Ergebnis die reine Faktor-Prämie als alleiniger Werttreiber im Mittelpunkt steht, liegt langfristig kein nennenswerter Unterschied im Information Ratio zwischen den beiden vorgestellten Varianten vor. Insofern ist die Variante zu bevorzugen, welche der individuellen Risikotragfähigkeit im Verhältnis zur Benchmark am ehesten entspricht. In einer Welt in der Aktien wie Apple größer als ganze Branchen sind, sollte dies in der Allokation angemessen berücksichtigt werden.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Dr. Ulrich Wessels, Institutional Sales bei Assenagon Asset Management