Vermeintlich passive ESG-Indizes zeigen oftmals deutliche Abweichungen zur Benchmark.

Portfoliokonstruktion per Tracking Error-Optimierung ist anfällig für Veränderungen der Korrelationsverhältnisse, wodurch relative Risiken entstehen.

Eine Optimierung des Active Share kommt ohne Schätzverfahren aus und sorgt für ein deutlich stabileres Portfolio mit geringen relativen Risiken.

Ansätze zur ESG-Integration

Die Integration von ESG- und Nachhaltigkeitskriterien in die Asset-Allokation insitutioneller Investoren stellt die Portfoliokonstruktion passiver Investments vor neue Herausforderungen. Grundsätzlich gibt es zwei zentrale Vorgehensweisen ESG-Kriterien in indexnahe Investments zu integrieren.

Die meisten ESG-Indizes setzen bei der Portfoliokonstruktion auf eine Kombination von Filtern/Sortieren/Gewichten. Beispielhaft werden initial Titel herausgefiltert (Negativliste) oder das Investment-Universum auf gewisse Titel beschränkt (Positivliste). Aufbauend darauf findet dann mitunter eine Sortierung nach bestimmten Kriterien statt, um im finalen Schritt die Gewichtung der Titel aus einer Kombination von ESG-Kriterien und Marktkapitalisierung zu bestimmen. Naturgemäß entstehen bei dieser Herangehensweise relative Risiken zur Benchmark, da die Portfoliokonstruktion sich nur auf die zu betonenden Kriterien konzentriert, aber nicht auf die damit einhergehenden Abweichungen zur Benchmark.

Eine zentrale Fragestellung für institutionelle Investoren ist es, zum einen Nachhaltigkeitskriterien im Rahmen Ihrer Anlagen zu integrieren und zum anderen ungewollte Abweichungen zur Benchmark zu vermeiden. Um dies zu erreichen, bedarf es einer Portfolio-Optimierung, welche die Benchmark so gut wie möglich nachbildet und zeitgleich die gewünschten Nachhaltigkeitskriterien erfüllt.

Tracking Error-Optimierung

In der Praxis wird eine derartige Optimierung meist in Form einer Minimierung des Tracking Errors (Standardabweichung der Differenz-Renditen zwischen Benchmark und Portfolio) umgesetzt. Das heißt unter der Bedingung einer Verbesserung des Nachhaltigkeitsprofils, z. B. Reduktion des CO2-Fußabdrucks von 30 Prozent in Relation zur Benchmark, wird ein Portfolio konstruiert, welches ex ante den minimalsten Tracking Error aufweist. Die Problematik dieser Vorgehensweise ist, dass aufgrund von Schätzfehlern erhebliche Diskrepanzen zwischen dem ex ante erwarteten und ex post realisierten Tracking Error vorliegen.

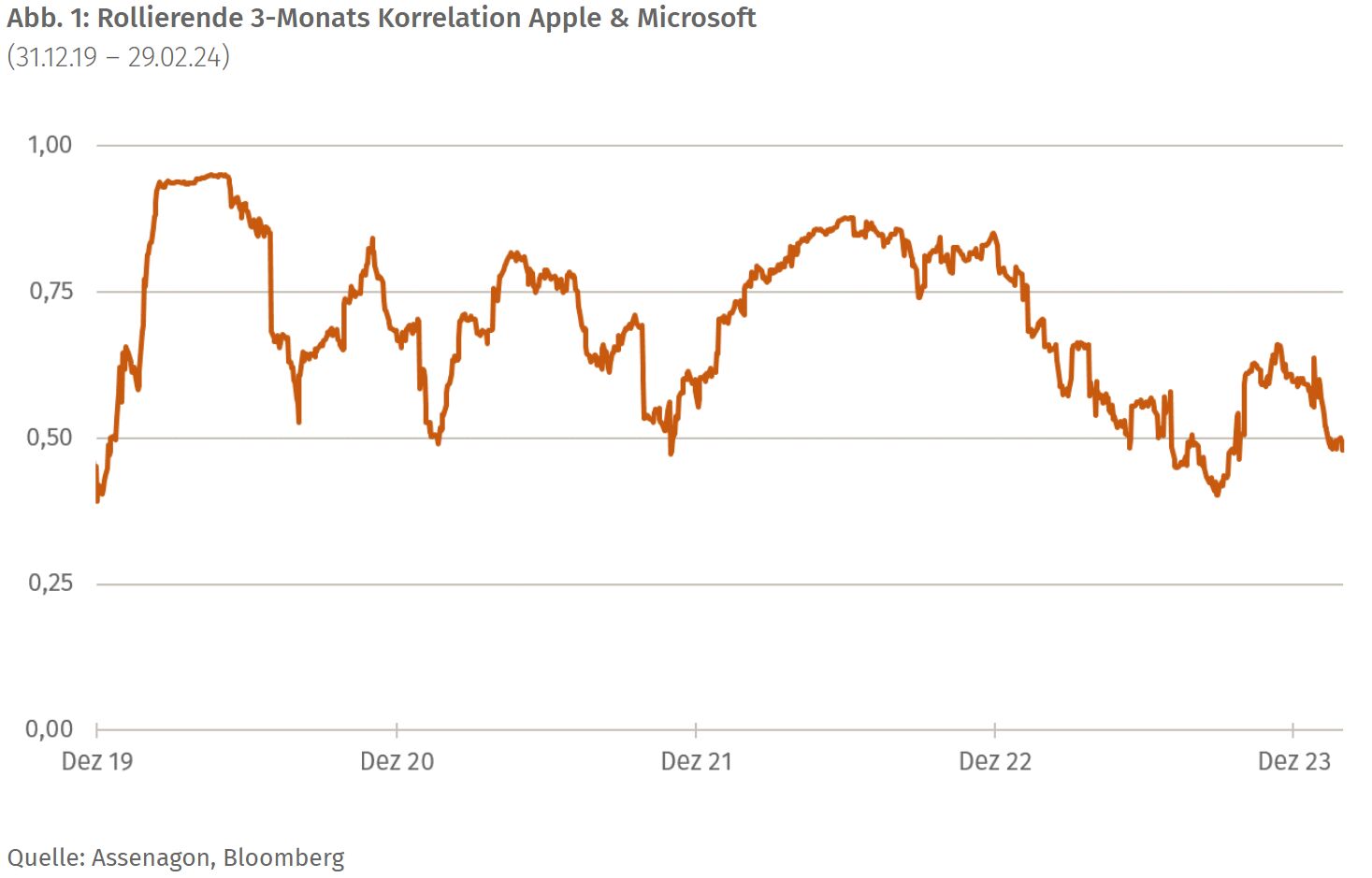

Um den erwarteten Tracking Error berechnen und optimieren zu können, benötigt man die Varianzen und Korrelationen aller Titel im zugrundeliegenden Universum. Insbesondere die Korrelation stellt sich dabei als schwer zu schätzen und im Zeitverlauf instabil heraus. Abbildung 1 stellt die rollierende 3-Monats Korrelation über die letzten fünf Jahre zwischen Apple und Microsoft, den zwei größten Positionen im MSCI World, dar.

Wie sich zeigt, schwankt die Korrelation zwischen den beiden Index-Schwergewichten signifikant: Auch abseits der turbulenten Marktphase rund um Corona im März 2020 lagen beispielsweise im Jahr 2021 Werte von ca. 0,5 bis 0,8 innerhalb weniger Monate vor.

Das Problem bei einer Tracking Error-Optimierung ist, dass man sich gewissermaßen darauf verlässt, dass die geschätzte Korrelation im Zeitablauf stabil ist. Ändert sie sich jedoch – ungeachtet der Richtung – steigt der realisierte Tracking Error zwangsläufig an, oftmals deutlich über das ex ante erwartete Maß hinaus. So entstehen größere Abweichungen zur Benchmark, welche die Tracking Difference – die kumulative Renditedifferenz zwischen Portfolio und Benchmark – signifikant negativ beeinflussen können.

Active Share-Optimierung

Ein alternatives Maß für das relative Risiko zur Benchmark ist der Active Share. Dieser misst die absolute Gewichtsabweichung aller Titel im Portfolio im Vergleich zu denen in der Benchmark. So kann zu jedem Zeitpunkt bestimmt werden, zu welchem Anteil das Portfolio mit der Benchmark übereinstimmt.

Eine perfekte Replikation der Benchmark hat demnach einen Active Share von 0 Prozent. Ein Portfolio aus Titeln, die nicht in der Benchmark vorkommen, entsprechend einen Active Share von 100 Prozent. Dieses intuitive Maß lässt sich in der Portfoliokonstruktion einsetzen, indem man direkt die Einzeltitel-Gewichtsabweichungen minimiert. Folglich entsteht ein Portfolio, welches die geringst möglichen Abweichungen zur Benchmark aufweist.

Assenagon Equity Framework

Zur Umsetzung der dargestellten Optimierung nutzen wir im Rahmen des Assenagon Equity Framework die quadrierten Einzeltitelabweichungen. So entsteht ein Portfolio, das den geringst möglichen Active Share aufweist, welcher zudem über maximal viele Positionen verteilt ist. Dies heißt, dass zum Beispiel zehn Aktien mit je einem Basispunkt Abweichung gegenüber einer Aktie mit zehn Basispunkten Abweichung bevorzugt werden. Das gesuchte Profil des Portfolios – im vorliegenden Fall die Integration von ESG-Kriterien – stammt somit aus der Breite und wird nicht von wenigen Positionen dominiert.

Neben den Einzeltitelabweichungen ist der ganzheitliche Blick in der Portfoliokonstruktion unerlässlich, um alle relevanten Werttreiber der Benchmark zu erhalten. Größere Abweichungen in der Länder-/Sektor-Allokation und Biases im Faktorprofil werden durch entsprechende Nebenbedingungen in der Optimierung vermieden. Im Ergebnis ist die Tracking Difference minimal.

Für den Anleger

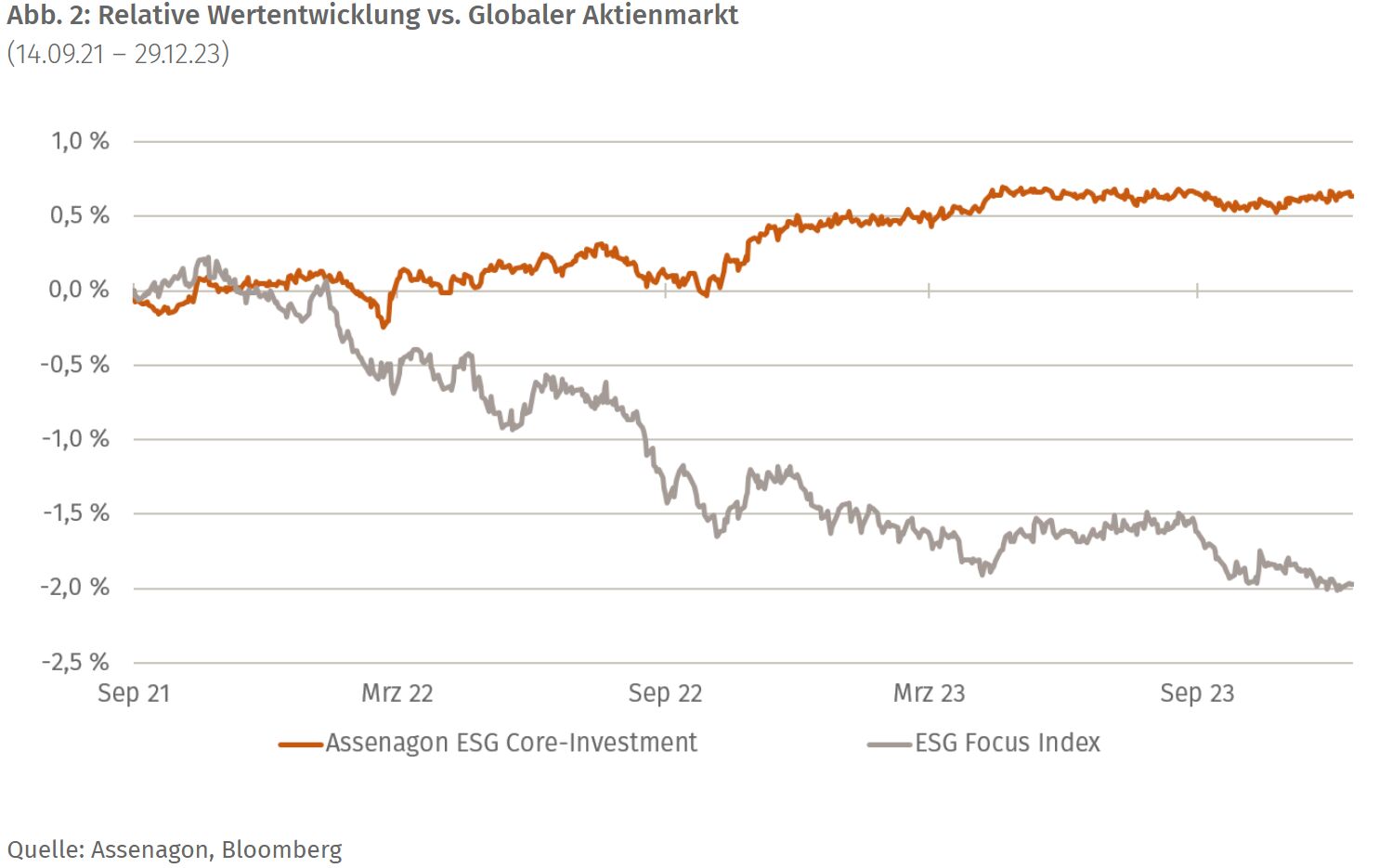

Die direkte Minimierung der Einzeltitelabweichungen birgt große Vorteile, da diese jederzeit genau bestimmbar sind ohne dass statistische Modelle zur Schätzung der Korrelation und Varianzen (Berechnung ex ante Tracking Error) verwendet werden müssen. Abbildung 2 zeigt anhand der relativen Wertentwicklung zweier Portfolios, wie sich die beiden Methoden (Tracking Error- & Active Share-Optimierung) im Ergebnis unterscheiden können. Auf Basis des globalen Aktienmarktes wird in beiden Fällen eine ähnliche ESG-Strategie implementiert, welche neben einer Ausschlussliste auch die Verbesserung des ESG-Scores (ca. 10 Prozent) sowie Reduktion der CO2-Intensität (ca. 30 Prozent) umfasst.

Aufgrund der aufgezeigten Problematik einer Tracking Error-Optimierung, weist der ESG Focus-Index überproportionale Risiken auf, welche sich negativ auf die Tracking Difference auswirken. Zudem wird der ex ante erwartete Tracking Error von 0,50 Prozent mit 0,72 Prozent deutlich übertroffen.

Das ESG Core-Investment ist per Konstruktion in allen Rendite- und Risikodimensionen so nah wie möglich an der Benchmark und zeigt somit eine hohe Robustheit gegenüber Rotationen/Veränderungen der Marktstruktur durch systematische Begrenzung der Einzeltitelrisiken auf das Minimum. Der niedrige, realisierte Tracking Error von 0,46 Prozent bestätigt dies.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Dr. Ulrich Wessels, Institutional Sales bei Assenagon Asset Management

PS: Lesen Sie in der nächsten Ausgabe über die Risiken und Nebenwirkungen populärer ESG-Ansätze.