Während die akademische Literatur dem Thema Growth-Investing wenig Stellenwert beimisst, erfreut sich das Thema in der Praxis großer Beliebtheit.

Der globale Growth-Index weist mitunter deutliche Sektor- und Faktorabweichungen gegenüber dem globalen Aktienmarkt auf.

Die Wertentwicklung des Growth-Index lässt sich größtenteils durch zwei bekannte Effekte erklären und stellt somit keine eigenständige Prämie dar.

Gibt es einen Growth-Faktor?

Kein Thema hat die Aktienmärkte die vergangenen Jahre derart dominiert, wie Technologie. Allerdings gibt es zahlreiche weitere Unternehmen, nicht unbedingt dem Sektor angehörig, die ein ähnlich dynamisches Wachstumsprofil und Wertentwicklung aufweisen. Es stellt sich somit die Frage, ob hinter diesen Entwicklungen eine eigene Prämie steht – sozusagen ein Growth-Faktor, welcher zum einen nicht nur die Beobachtungen der vergangenen Dekade erklärt, sondern auch künftig Investoren im Mittel mit einer Outperformance gegenüber dem globalen Aktienmarkt belohnt.

Obwohl ein ökonomisches Rational bzw. wissenschaftliche, positiv behaftete Studien fehlen, erfreut sich das Thema Growth-Investing seit Jahrzehnten großer Beliebtheit. Neben einer Vielzahl von aktiv gemanagten Strategien, existiert auch eine Reihe passiver Indexfonds. Diesen Hintergrund nehmen wir zum Anlass das Thema Growth-Faktor analytisch aus Praxissicht näher zu beleuchten.

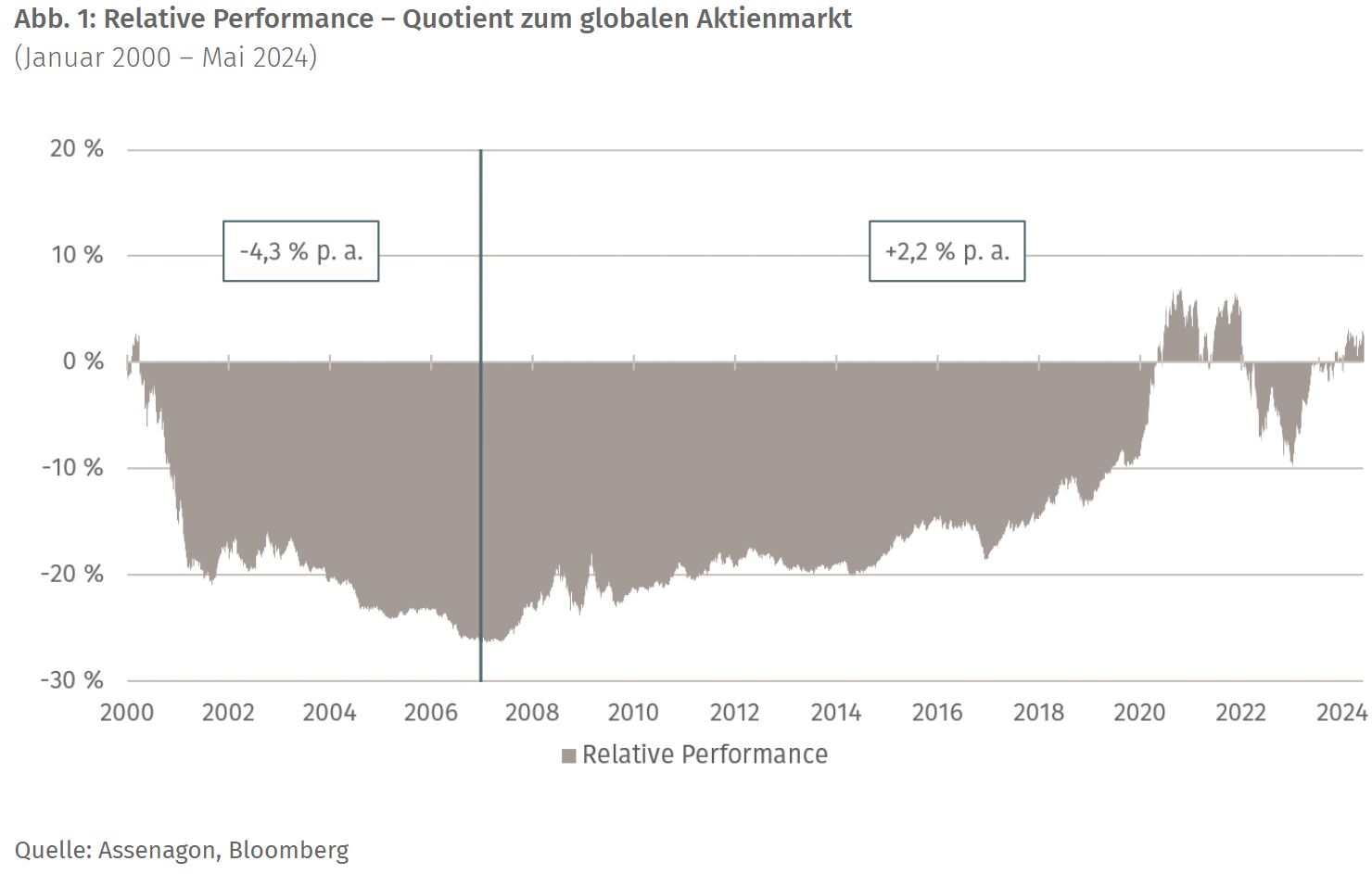

Wertentwicklung von Wachstumsaktien seit 2000

Betrachtet man die relative Wertentwicklung des globalen Growth-Index in Relation zum globalen Aktienmarkt näher (Abbildung 1), zeigt sich zuerst einmal, dass es Growth-Investoren nicht immer einfach hatten. Zu Beginn der 2000er Jahre belasteten Wachstumsaktien die Performance deutlich: Bis kurz vor Ausbruch der globalen Finanzkrise schnitt der der Growth-Index gegenüber dem globalen Aktienmarkt um -4,3% p. a. schlechter ab. Mit Beginn der Finanzkrise änderte sich die relative Performance, sodass der Growth-Index – mit Ausnahme des Jahres 2022 – eine recht stetige Outperformance von 2,2% p. a. gegenüber dem globalen Aktienmarkt bis Mai 2024 generieren konnte. Nichtsdestotrotz hat der Growth-Index über beide Zeitabschnitte hinweg den globalen Aktienmarkt nur marginal outperformt.

Um der Frage nachzugehen, inwiefern ein Growth-Faktor existiert, wird die Wertentwicklung des Growth-Index auf allseits bekannte, werttreibende Faktoren hin untersucht. Denn nur wenn diese sich nicht durch Sektor- oder bekannte Faktor-Effekte, wie beispielsweise Value oder Quality, erklären lässt, würde ein eigenständiger Growth-Faktor vorliegen.

Technologieaktien dominieren das Geschehen

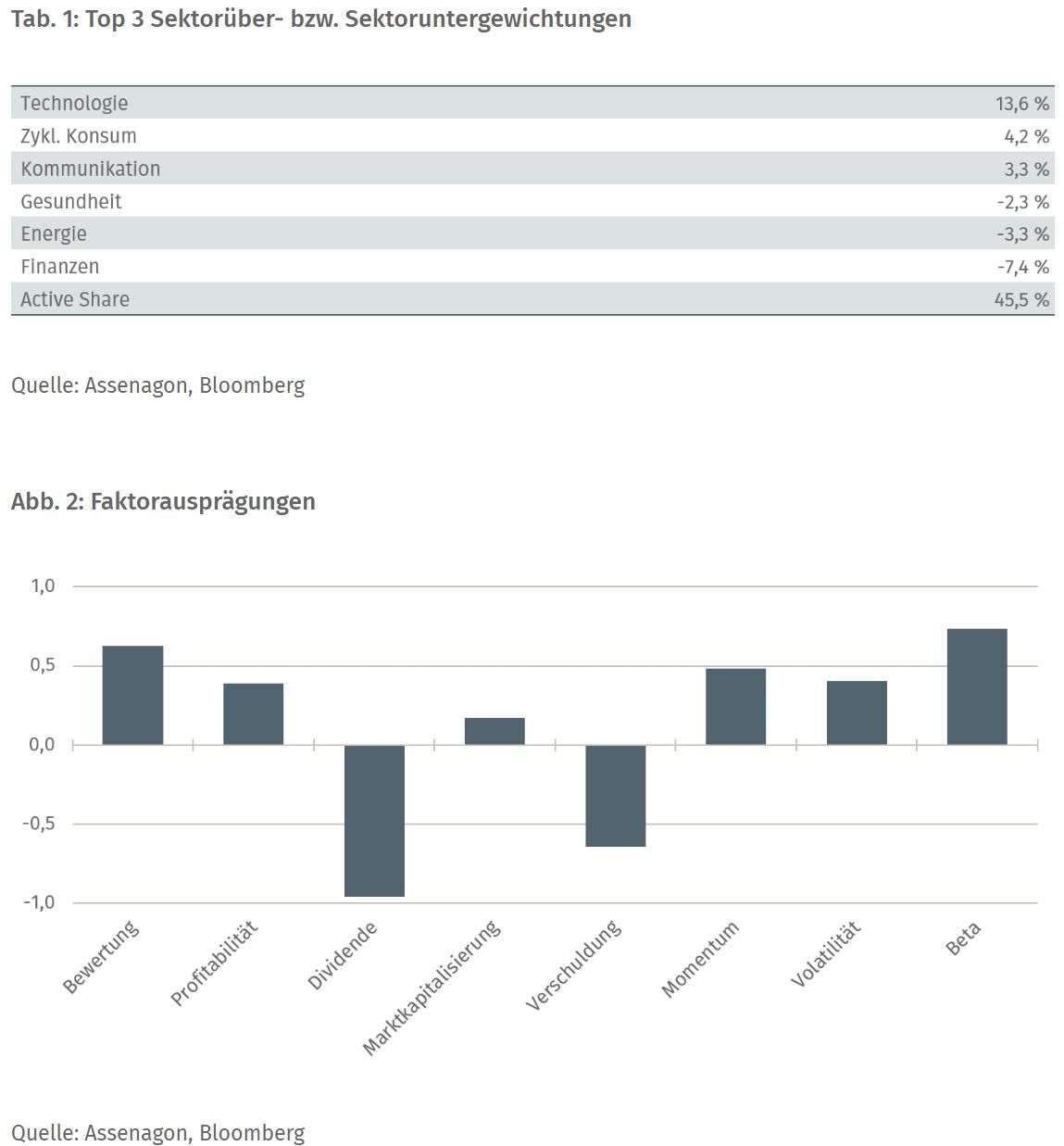

In Tabelle 1 werden zunächst die größten Sektorabweichungen des Growth-Index relativ zum globalen Aktienmarkt untersucht. Wenig überraschend sticht hierbei der Technologiesektor mit einem Übergewicht von 13,6% deutlich heraus.

Aufgrund des zugrundeliegenden Wachstumsprofils der Unternehmen wenig verwunderlich, allerdings geht dies oftmals mit einer hohen Unternehmensbewertung einher. Die nächstgrößeren Übergewichte stellen die Sektoren Zyklischer Konsum (4,2%) und Kommunikation (3,3%) dar, allerdings lassen sich diese größtenteils auf die folgenden vier Firmen zurückführen: Amazon, Tesla (beide Zykl. Konsum), Alphabet und Meta (beide Kommunikation). Abermals Firmen, deren Wachstumsprofil dynamisch ist, aber letztlich mit einer höheren Bewertung einhergehen (… und denen man durchaus eine Nähe zum Technologiesektor nachsagen könnte). Auf der anderen Seite stehen Untergewichte in den Sektoren Gesundheit (-2,3%), Energie (-3,3%) und Finanzen (-7,4%).

In Abbildung 2 setzt sich das Bild der Sektorabweichungen auf Ebene des Faktorprofils fort: Der Growth-Index weist eine hohe Bewertung, niedrigere Dividendenrendite und erhöhtes Risiko auf. Langfristig alles Aspekte, die sich negativ auf die Renditeerwartung auswirken. Dem gegenüber steht – im Sinne des Übergewichts in Technologieaktien – eine überdurchschnittliche Profitabilität, niedrige Verschuldung und höheres Momentum: Allesamt positiv betonte, werttreibende Faktoren. Zusammengenommen weist der Growth-Index teils vorteilhafte, teils unvorteilhafte Faktorausprägungen auf.

Assenagon Equity Framework

Wenngleich an dieser Stelle bereits klar sein sollte, dass eine Vielzahl an Effekten zur Wertentwicklung des Growth-Index beigetragen (zum Beispiel die Quality-Eigenschaften einer höheren Profitabilität und niedriger Verschuldung), konzentrieren wir uns abschließend auf die zwei im Gesamtkontext prägnantesten Effekte: Den Technologiesektor, sowie die hohe Unternehmensbewertung. Wohingegen sich der Renditeeinfluss des Technologiesektors anhand eines entsprechenden Sektorindex einfach darstellen lässt, berechnen wir für den Aspekt der hohen Unternehmensbewertung einen inversen Value-Faktor. Dieses Portfolio weist keinerlei Ausprägungen zu Länder-, Sektor- oder anderen Faktor-Effekten und bildet somit die reine Wertentwicklung des Gegenteils von Value ab.

Für den Anleger

Was die Analyse der Sektor- und Faktoreffekte bereits vermuten lässt, wird in Abbildung 3 bestätigt. Diese zeigt, dass sich die relative Wertentwicklung des Growth-Index in den vergangenen 24 Jahren größtenteils durch die Bewegungen des inversen Value-Faktors erklären lässt. Zwei Marktphasen stechen jedoch hierbei heraus: Zum einen das Ende der Dotcom-Blase (2000 – 2003), zum anderen die Jahre 2023 und 2024. Hier entkoppelt sich die Wertentwicklung des Growth-Index ein stückweit von der des inversen Value-Faktors. Diese Phasen erklären sich in beiden Fällen durch das Übergewicht im Technologiesektor: Dieser zeigt sowohl beim Platzen der Dotcom-Blase als auch in den letzten zwei Jahren außerordentlich starke Bewegungen, welche sich entsprechend in der Wertentwicklung des Growth-Index niederschlagen.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Dr. Ulrich Wessels, Institutional Sales bei Assenagon Asset Management

P.S.: Lesen Sie in der nächsten Ausgabe, welchen Einfluss die Magnificient 7 auf bekannte Faktorstrategien haben.

Weitere beliebte Meldungen: